2025-03-12 09:47 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

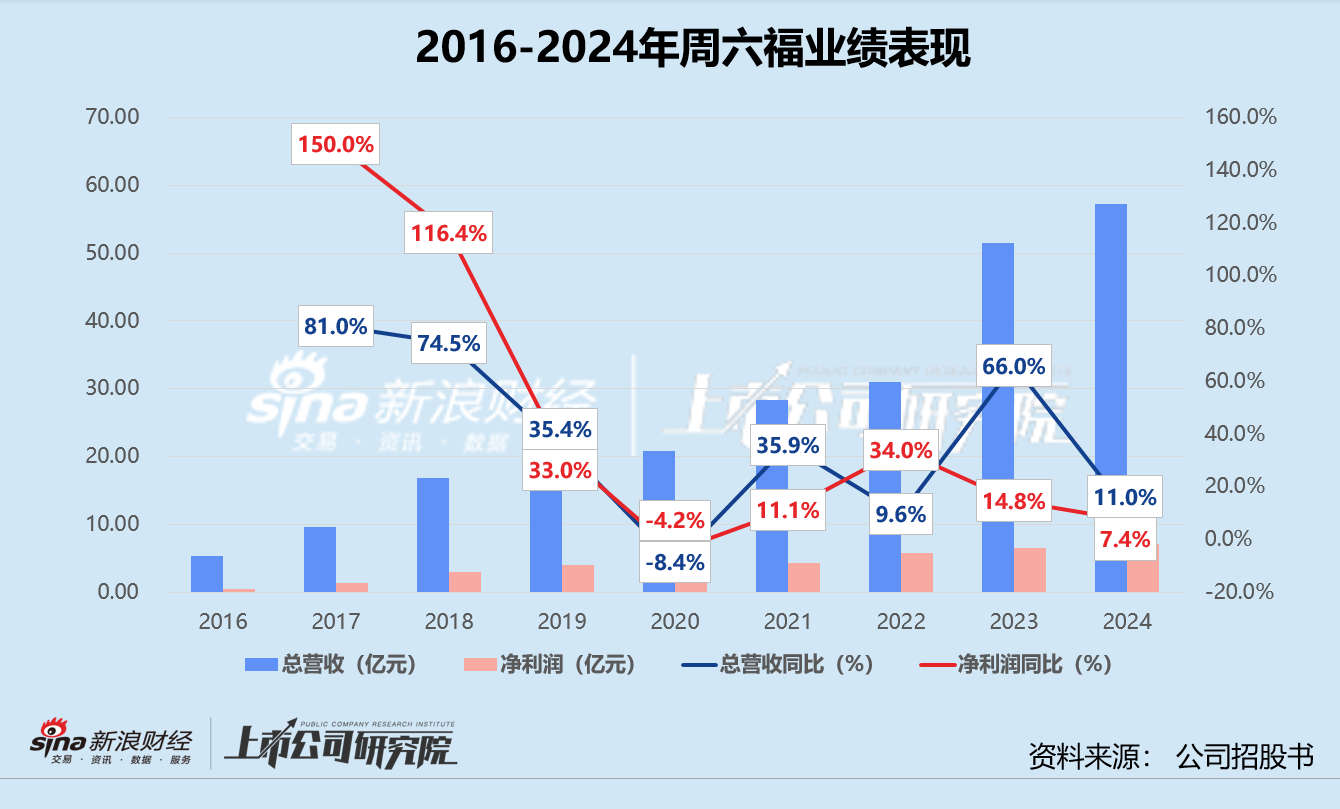

據往期招股書顯示,2016-2019年,周六福的營收規模從5.32億元增長至22.73億元,凈利潤則由5565.82萬元增長至4.03億元,年復合增長率分別為43.8%、63.8%。2020年因疫情侵擾...

2024年6月,老鋪黃金以“古法黃金第一股”成功登陸港交所,股價一路高歌猛進,短短九個月市值就翻了近10倍突破千億元。同月遞交招股書的黃金珠寶品牌周六福卻遠沒有這般順利,六個月后申請材料黯然失效,標志著公司第四次沖擊資本市場折戟沉沙。

2025年2月的最后一天,周六福又一次向港交所遞交IPO申請,繼續推進主板上市,由中金公司(35.460,0.09,0.25%)、中信建投(24.310,-0.10,-0.41%)國際擔任聯席保薦人。然而,國際金價持續高位震蕩、加盟模式基本盤松動、多次“清倉式”分紅消磨了投資者信心,周六福似乎已經錯過上市的最佳時機。

加盟店九年內首次凈減少 超四成自營店虧損千萬元

結合多版招股書分析,周六福的主要收入來源于加盟模式。2016-2024年,公司加盟店數量占線下總門店數量的比例穩定在97%以上,加盟收入占比雖然從89.1%降至50.5%,但依舊撐起了“半壁江山”。分產品構成來看,近三年周六福的黃金珠寶收入規模不斷提升,對總營收的貢獻已由53.4%漲至76.5%。

而受俄烏和中東局勢升級、美元加息周期結束、通脹和經濟衰退預期增強等多重因素影響,2023年國際金價節節攀升,全年平均價格同比增長8%至1940.54美元/盎司。國內金價在此帶動下亦同比增長17%,黃金消費額高達2820億元。2024年黃金價格延續強勢,全年漲幅超28%,倫敦現貨黃金和COMEX期貨價格多次刷新歷史紀錄。不過,國內黃金珠寶消費整體呈疲軟態勢,消費量不升反降超9個百分點,尤其黃金首飾消費量同比下滑24.7%。

金價不斷走高,一方面抑制了普通消費者的需求,另一方面增加了采購和運營成本。基于招股書披露的數據管中窺豹,2023-2024年周六福各渠道黃金珠寶銷售收入同比增幅從122.0%驟降至19.1%,平均黃金采購價格卻保持同比增長15.4%、21.6%,原材料成本占總營收比例達65%。截至2024年12月31日,公司存貨規模已逾23億元,同比增長21.2%,87.6%為制成品和在途商品。

(來源:公司招股書)

加盟商的處境更是雪上加霜。自2021年起,周六福對全品類放開授權供應商模式,即加盟商可以向納入公司白名單的供應商直接采購產品,品牌僅提供質量檢查和物流配送服務。換而言之,在授權供應商模式下,金價劇烈波動的風險和高企的存貨成本全部被轉嫁給了供應商和加盟商。

除此之外,加盟商還要向公司繳納不菲的加盟服務費和產品入網費。2022-2024年,周六福收取的產品入網費分別為6.27億元、6.32億元、6.46億元,逐年上漲。而加盟商無論是否向授權供應商采購產品,也無論采購多少產品,都無法減免這筆支出。根據各報告期末的加盟店數量簡單推算,每家店平均每年的入網費高達15-16萬元。若疊加品牌授權服務費,一家加盟店如果想留在周六福的加盟體系內,平均每月至少要支付1.7萬元,相較之下2016年只需3565.24元,九年內翻了近五倍。

收入端因外部環境大幅收緊,成本端因特殊模式難以下降,周六福加盟店關閉數量首次超過新增數量。招股書顯示,2024年公司共關閉了674家加盟店,約為2023年閉店數量的1.38倍,年內凈減少250家加盟店,約占當期凈減少門店總數的98.4%。截至年末,周六福共有4129家門店,較2023年巔峰時期縮減5.8%。

線下自營店的表現同樣一言難盡。2024年,周六福旗下的91家自營店中,虧損門店數量達37家,占比約40.7%,各門店平均虧損金額超1100萬元,同比擴大291.4%。自營店的總訂單量較2023年縮水4.4%,每店月均收入基本跌回2022年疫情期間同等水平,同店銷售額銳減21.2%,對比2022-2023年同店銷售額為增長38.9%。

業績增速顯著放緩 多次上市前突擊分紅

加盟、自營雙雙后繼乏力,周六福高增長“神話”不再。

據往期招股書顯示,2016-2019年,周六福的營收規模從5.32億元增長至22.73億元,凈利潤則由5565.82萬元增長至4.03億元,年復合增長率分別為43.8%、63.8%。2020年因疫情侵擾,公司業績小幅下滑,但很快重回上升通道,2020-2023年兩項指標的年復合增長率分別為25.4%、14.4%。2024年,周六福實現總營收57.18億元,同比增長11.0%,僅略高于2022年同期表現;凈利潤錄得7.09億元,同比增長7.4%,增速跌至近四年來的最低點。

周六福此前三次申請在A股上市,卻屢戰屢敗。2019年,公司因保薦機構廣發證券(15.400,-0.02,-0.13%)和會計師事務所正中珠江卷入康美藥業(2.200,0.02,0.92%)財務造假案,IPO審查被迫中止。2020年9月,周六福再次提交申請,又因加盟收入占比過高、應收賬款及存貨余額增長較快、商標糾紛頻發等問題遭否決。2022年7月,公司第三次提交招股申請,七個月后審核平移至深交所,公司在經歷一輪問詢后于同年11月主動撤回。

值得關注的是,周六福曾多次在上市前突擊分紅。2018年在首次遞表前,公司先后向股東派發現金股利共1.74億元,遠超2017年凈利潤1.40億元。2020年11月,周六福在第二次IPO審核期間慷慨分紅3.00億元,約占2019凈利潤74.4%。

2023年撤回A股申請后,公司又一次宣派股息3.00億元,是2022年凈利潤的一半有余。2024年正式轉戰港股后,周六福分別于3月和5月派息3.48億元、2.97億元,并于當年悉數派付,一口氣分掉了2023年凈利潤的97.7%。依照公開數據不完全統計,周六福八年間累計分紅16.26億元。而由于公司股權結構集中,實控人李偉柱、李偉蓬兄弟直接或間接持股93.7%。這意味著,大額分紅中有超15億元流向了李氏兄弟口袋,約占期間凈利潤總和41.6%。

港股市場對高分紅、低增長的企業估值一向謹慎。公開數據顯示,港股高股息企業普遍集中于金融、地產、能源等傳統行業,上市公司市盈率(TTM)僅為5.8倍、市凈率低至0.5倍,而A股同類資產市盈率(TTM)介于7-8倍之間。該現象背后的根本原因在于,港股流動性偏低,易受海外資金流動沖擊,高股息資產波動率較高。同時,市場對低增長企業長期抗風險能力存疑,一旦海外流動性收緊,此類企業更容易被拋售。

尚未叩開資本市場大門,周六福已顯露出成長性不足的隱憂。頻頻掏空利潤高比例分紅套現,不僅暴露出公司治理結構的缺陷,更透支了后續可持續發展的資金儲備。隨著黃金珠寶行業競爭加劇、消費場景加速重構,“帶病闖關”的周六福恐難復刻老鋪黃金的盛況,上市后或將面對估值折價與信任危機雙重困境。

《電鰻快報》

手機版

手機版

相關新聞