2025-03-07 09:15 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

唐山文旅入主后,雖然試圖通過借款等方式支持大晟文化的運營,但短期內效果并不明顯。2024年初至今,大晟文化的股價持續(xù)下跌,從收購時的7.35元/股跌至最近的3.43元/股,跌...

《電鰻財經》電鰻號 / 文

近年來,隨著文旅產業(yè)的蓬勃發(fā)展,不少企業(yè)將目光投向了這一領域。唐山市文化旅游投資集團有限公司(以下簡稱“唐山文旅”)以7.35元/股的價格,斥資7.13億元收購了大晟文化17.35%的股份,成為其控股股東。然而,入主首年,大晟文化卻交出了一份令人失望的成績單,股價更是遭遇“腰斬”,甚至面臨披星戴帽的風險。

唐山文旅的入主,原本被寄予厚望,希望能夠為大晟文化帶來新的生機與活力。作為一家擁有豐富文旅資源和產業(yè)經驗的國有企業(yè),唐山文旅在文化旅游、服務、開發(fā)、數字科技、健康五大產業(yè)板塊均有布局,旗下更是擁有清東陵景區(qū)、唐山南湖旅游景區(qū)等知名文旅資產。然而,現實卻遠比預期復雜得多。

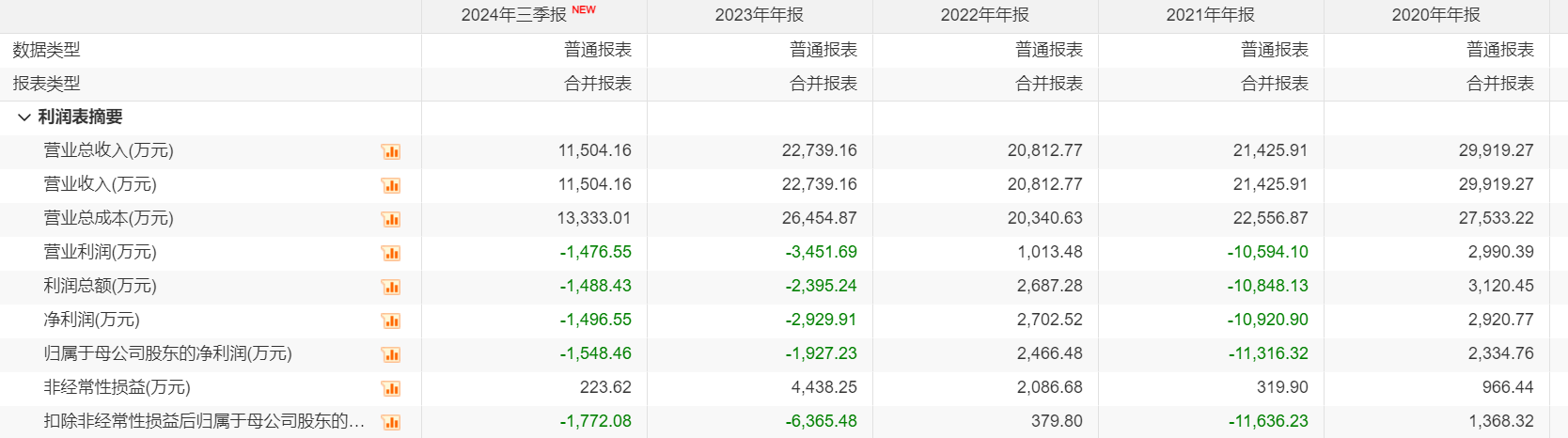

大晟文化自身的問題不容忽視。該公司主營業(yè)務為網絡游戲研發(fā)、運營以及影視劇制作、發(fā)行,但近年來業(yè)績持續(xù)承壓。2021-2023年及2024年1-9月,大晟文化實現營業(yè)收入分別為2.14億元,、2.08億元、2.27億元和1.15億元,同期歸母凈利潤分別為-1.13億元、0.25億元、-0.19億元和-0.15億元。

有媒體報道指出,該公司的游戲業(yè)務嚴重依賴少數幾款老游戲,如《桃花源記》端游和手游,而新游戲收入不及預期;影視業(yè)務則幾乎未見增長,對公司營收的貢獻比重極低。此外,商譽減值問題也是導致公司近年來陷入巨額虧損的主要原因之一。

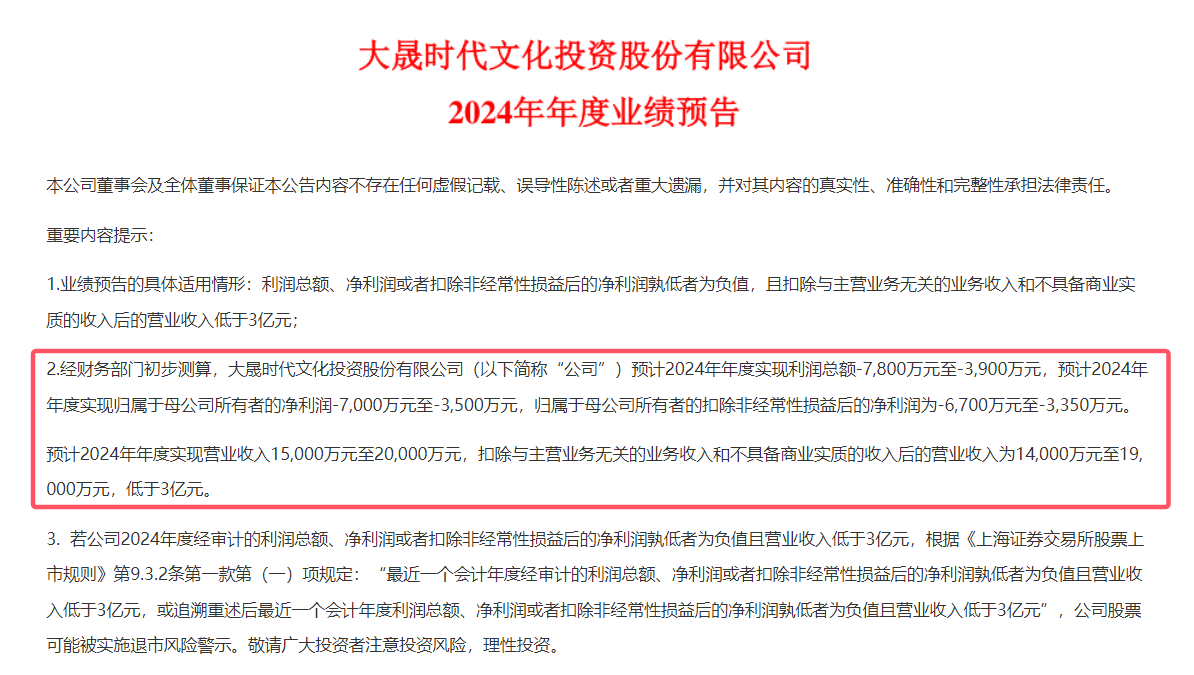

唐山文旅入主后,雖然試圖通過借款等方式支持大晟文化的運營,但短期內效果并不明顯。2024年初至今,大晟文化的股價持續(xù)下跌,從收購時的7.35元/股跌至最近的3.43元/股,跌幅近50%。更令人擔憂的是,根據2024年的業(yè)績預告,公司預計虧損且營業(yè)收入低于3億元,觸及退市風險警示情形。這意味著,一旦年報披露,大晟文化或將披星戴帽。

然而,危機往往孕育著轉機。對于大晟文化而言,唐山文旅的入主或許正是其轉型升級的重要契機。唐山文旅擁有豐富的文旅資源和產業(yè)經驗,完全有能力幫助大晟文化優(yōu)化業(yè)務結構,拓展新的增長點。同時,隨著國家對文旅產業(yè)的重視和支持力度不斷加大,文旅市場將迎來更加廣闊的發(fā)展空間。大晟文化若能抓住這一機遇,積極融入唐山文旅的產業(yè)體系,有望實現業(yè)績的逆襲。

此外,大晟文化還可以借助唐山文旅的平臺優(yōu)勢,加強與國內外知名文旅企業(yè)的合作與交流,提升自身的品牌影響力和市場競爭力。在數字化轉型方面,唐山文旅旗下的業(yè)已經積累了豐富的經驗和技術實力,可以為大晟文化提供有力的支持。

《電鰻財經》將繼續(xù)關注后續(xù)發(fā)展。

《電鰻快報》

熱門

手機版

手機版

相關新聞