2025-02-28 10:51 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

值得注意的是,公司營收由2020年的83.43億元持續攀升至2023年的189.51億元,但公司的所得稅費用卻由2020年的2.5億元持續下降至-0.51億元。換言之,公司的收入越大,相關所...

近日,審計機構天健所及25名注冊會計師因項目執業質量等問題收警示函引發市場關注。

值得注意的是,此次項目執業質量欠佳涉及公司高達8家,分別為帕瓦股份(14.370,-0.24,-1.64%)、浙富控股、維康藥業(14.700,-0.27,-1.80%)(維權)、岳陽林紙(4.860,0.01,0.21%)、盛視科技(29.500,-1.54,-4.96%)、萬向錢潮(6.610,-0.13,-1.93%)、傳化智聯(5.130,0.09,1.79%)、東杰智能(7.900,0.04,0.51%)。

對于審計質量欠佳公司,普通投資者應該注意哪些風險?業內人士表示,審計機構若未有效執行風險評估程序(如未關注供應商資質異常、未核查關聯方資金往來),可能導致重大錯報未被發現,最終可能導致報表失真。如在金剛玻璃、樂視網等案例中,審計機構因函證程序失控、收入核查不到位等原因,最終導致虛增收入未被識別。

基于此,我們對上述8家審計執業質量欠佳公司進行深度復盤,看看是否可能出現因執業質量欠佳導致報表失真風險?

浙富控股五大審計程序欠缺

浙富控股此次審計程序不到位主要以下幾方面:

1.其他應收款審計程序執行不到位,對其他應收款中大額長期未收回保證金的壞賬準備計提及可收回性未獲取充分適當的審計證據;

2.研發費用審計證據不充分,一是未檢查研發領料的去向,未取得研發產成品入庫單。二是未取得研發人員工作業務層面記錄,研發人員薪酬投入相關審計證據不充分。

3.預付款項審計程序執行不到位,對期末長期掛賬的大額預付賬款,未核查期后收回的資金來源及后續去向,未對期后收回的真實性執行進一步審計程序。

4.環保服務費審計程序不到位,未獲取期末存貨保留的未消耗環保服務費余額明細,對當期發生的環保服務費的細節測試執行不到位。

5.在建工程審計程序執行不到位,一是未對已經試產的在建工程執行進一步審計程序以核實是否達到預定可使用狀態。二是未對當期達到預定可使用狀態轉入固定資產的房屋建筑物轉固時點執行進一步審計程序。

上述審計程序不到位是否可能出現財報失真風險,需要警惕哪些風險?

研發費用有無貓膩?收入越多稅費越少 專科及高中研發人員占比超六成

頗為引人關注的是,公司近年研發費用大幅攀升,但卻出現審計程序不到位。

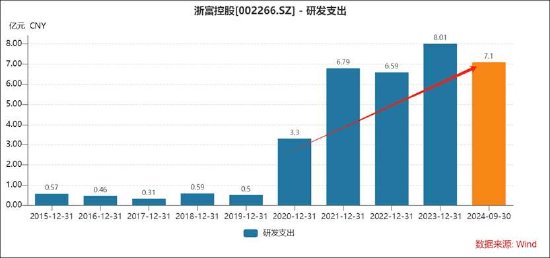

Wind數據顯示,公司2020年至2023年及2024年前三季度,公司的研發支出分別為3.3億元、6.79億元、6.59億元、8.01億元及7.1億元。可以看出,公司的研發支出2020年后大幅攀升,2021年研發支出較2020年漲幅超一倍。

公司驟升的研發費用,與此同時出現研發費用相關審計程序不到位,是否需要注意相關財務風險?

根據鷹眼預警專家模型提示,研發費用審計不到位,其一,需要警惕研發費用是否可能虛列,即虛構研發人員名單或虛報工時,將資金通過薪酬渠道轉移至關聯方或為享受相關研發稅收優惠政策公司可能大幅提升研發費用;其二,需要警惕異常研發費用是否可能存在利潤調節風險,即將應費用化的研發支出資本化或將生產材料成本計入研發費用降低存貨成本人為抬升公司毛利率水平。

浙富控股是否可能出現上述風險我們不得而知,但公司研發費用大幅攀升時點與研發稅收優惠政策實施時間點重合顯得頗為微妙。

財政部與稅務總局曾公告2021年第13號文件,為進一步激勵企業加大研發投入,支持科技創新,現就企業研發費用稅前加計扣除政策有關問題公告如下:一、制造業企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,自2021年1月1日起,再按照實際發生額的100%在稅前加計扣除;形成無形資產的,自2021年1月1日起,按照無形資產成本的200%在稅前攤銷。本條所稱制造業企業,是指以制造業業務為主營業務,享受優惠當年主營業務收入占收入總額的比例達到50%以上的企業。

該項政策直接影響將有助于加大研發投入企業直接降低應納稅所得額。企業研發費用的加計扣除比例從75%提高到100%,意味著企業可以將更多的研發費用在稅前扣除。例如,某制造業企業當年研發費用為100萬元,未形成無形資產,按照新政策,企業可在稅前扣除200萬元(100萬元實際費用+100萬元加計扣除),從而顯著降低應納稅所得額。

值得注意的是,公司營收由2020年的83.43億元持續攀升至2023年的189.51億元,但公司的所得稅費用卻由2020年的2.5億元持續下降至-0.51億元。換言之,公司的收入越大,相關所得稅費用卻越來越少。

公司驟升的研發費用又是否存在異常。以公司研發費用驟升的2021年為例,公司的研發人員804人,較上一年增幅超15%。值得注意的是,公司如此大的研發人員中,專科及高中以下人員占比超六成。與此同時,公司大幅攀升的研發人員中,高中及以下學歷的研發員工數量增加最多,對應增幅高達30%以上。

疑似出現預付長期掛賬 控股股東持續質押是否缺錢?

據公開資料,浙富控股成立于2004年,于2008年在深交所上市,主要從事危險廢物無害化處理及再生資源回收利用業務、清潔能源裝備的水電業務和核電業務,目前已成為國內清潔能源裝備業務與環保業務協調發展的大型企業集團。同時,公司在水電、核電等領域已擁有行業領先的技術研發、市場開拓、產品設計和制造能力,產品遠銷海外多個國家。2024年上半年報告期,浙富控股危險廢物處置及資源化產品實現營業收入98.28億元,同比增長9.85%,占營收比重增至95.32%。

公司出現增收不增利現象。2024年前三季度,浙富控股實現營收約152.58億元,同比增加6.97%;歸屬于上市公司股東的凈利潤約7.76億元,同比減少21.37%;經營活動產生的現金流量凈額2.06億元,同比減少73.50%。

值得注意的是,此次通報材料顯示,公司疑似存在長期掛賬的大額預付賬款。Wind數據顯示,公司預付款近年常年維持在3億元左右水平,其中賬齡一年以上的預付款超過1億元。

對于長期掛賬的預付款需要警惕哪些風險?鷹眼預警專家模型系統提示,其一,警惕可能虛假交易與資金循環,即通過虛構供應商預付款轉移資金,后續以“退款”或“其他收入”名義回流,虛增收入或掩蓋舞弊;其二,警惕隱藏關聯交易相關資金被占用風險,即預付款長期掛賬可能實為向關聯方提供無商業實質的資金支持,對上市公司形成資金占用風險。

浙富控股是否出現上述情況我們不得而知。需要指出的是,公司控股股東似乎質押不斷。

2023年11月22日晚間,浙富控股(002266)公告,公司近日接到控股股東孫毅的通知,其所持有的公司部分股份辦理了質押及解質押登記手續。公告顯示,孫毅本次質押股份數量合計1.35億股,占其所持股份比例為31.84%,占公司總股本2.59%,質押用途為“資金需求”。本次解除質押股份數量合計1.22億股,占其所持股份比例為28.75%,占公司總股本2.34%。截至本公告披露日,孫毅累計質押浙富控股股份數量為2.52億股,占其所持股份比例為59.32%,占公司總股本4.82%。

1月24日消息,浙富控股公告稱,公司近日接到控股股東孫毅先生及其控制的企業桐廬源桐實業有限公司的通知,獲悉其所持有的公司部分股份辦理了質押及解質押登記手續。本次孫毅質押股份數量為1.02億股,桐廬源桐解除質押股份數量為9752.72萬股。截至本公告披露日,控股股東及其一致行動人累計質押股份數量為8.65億股,整體質押比例上升至49.28%。需要指出的是,控股股東孫毅又進一步加大質押,質押比例上升至69.20%,質押用途主要為資金需求。

《電鰻快報》

熱門

手機版

手機版

相關新聞