2025-02-24 14:43 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

第四季度,容百科技凈利潤1.76億元,同比增長602.5%,環比呈逐季增長趨勢,不過單季實現營收37.60億,同比仍下降約8%。

日前,容百科技(38.160,0.74,1.98%)發布業績快報,2024年實現營業收入150.83億元,同比下降33.43%,歸母凈利潤2.92億元,同比下降49.69%,已連續兩年收利雙降。

第四季度,容百科技凈利潤1.76億元,同比增長602.5%,環比呈逐季增長趨勢,不過單季實現營收37.60億,同比仍下降約8%。

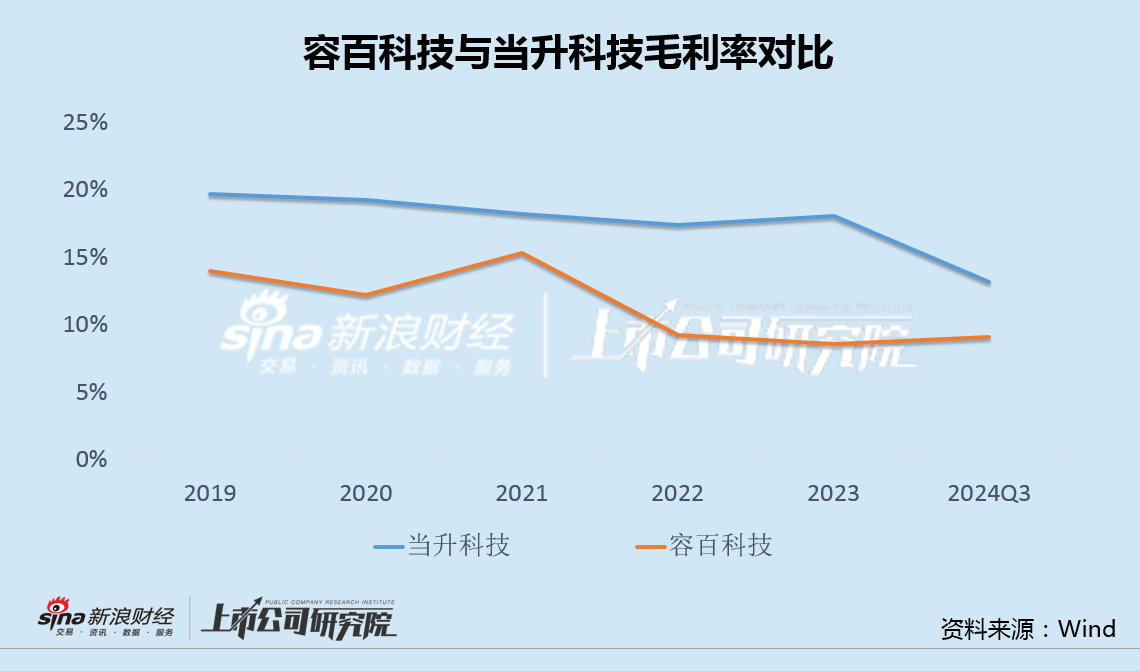

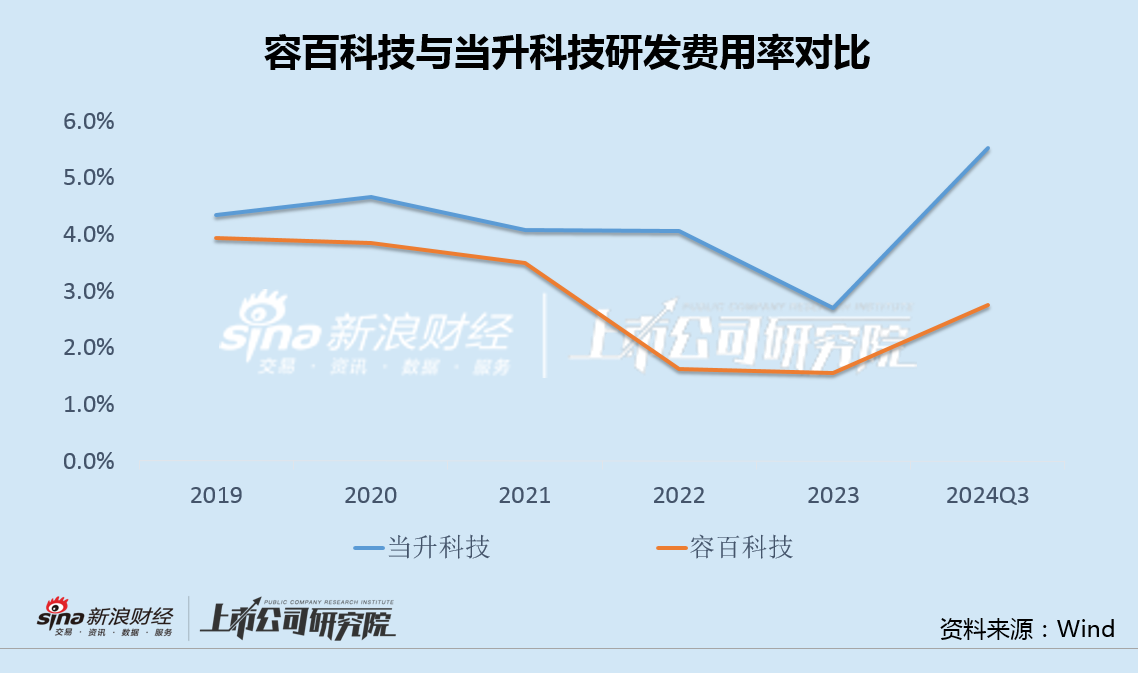

與2023年類似,公司在業績快報中列舉了許多成績,但對于業績下滑的解釋只有“市場競爭加劇、原料價格波動”一句。實際上,容百科技毛利率長期低于當升科技(44.150,-0.62,-1.38%),同時研發投入也一直顯著偏低,產品競爭力明顯不足。

容百科技表示,去年銷量和市占率雙雙提升。不過,公司應收賬款及周轉率卻持續惡化。

此外,在三元正極材料市場份額被磷酸鐵鋰不斷擠壓的大背景下,公司IPO和定增多個募投項目出現延期。受行業和自身盈利能力共同影響,容百科技業績回升的持續性仍有待觀察。

營收凈利連續2年雙雙下滑 盈利能力與研發投入長期低于當升科技

2024年,實現營業收入150.83億元,同比下降33.43%,歸母凈利潤2.92億元,同比下降49.69%,繼2023年營收同比減少24%、歸母凈利潤、同比減少56%后,連續第二年收利雙雙下滑。

去年第四季度,容百科技實現凈利潤1.76億元,同比增長602.5%,環比也呈逐季增長趨勢。不過,當季營收37.60億,相比2023年同期仍下降約8%,業績警報并未解除。

值得注意的是,當升科技預計2024年實現歸母凈利潤4.5億-5.2億,延續了2023年以來,容百科技虧損而當升科技盈利的狀態。

當升科技和容百科技的對比,不僅因為兩家公司業務極為相近,更因創始人都是同一人白厚善。2001年,白厚善主導成立當升科技,2013年因業績問題黯然出局,隨即又在2014年創立了容百科技。

然而,時至今日,兩家公司業績和盈利能力的差距卻顯而易見。數據顯示,近幾年來,容百科技毛利率持續低于當升科技,且一直相差5個百分點左右。

與2023年類似,容百科技在業績快報中“經營業績和財務狀況情況說明”部分列舉了許多成績,但對于業績下滑的解釋只有“市場競爭加劇、原料價格波動”一句。

實際上,“市場競爭加劇”與“原料價格波動”都是行業因素,根本原因還是產品競爭力的差距。

數據顯示,容百科技研發投入長期低于當升科技,并且自2022年以來,兩家公司研發投入力度的差距還有擴大趨勢。

出貨量、市占率提升應收賬款惡化 三元正極市場持續萎縮募投項目延期

在業績快報中,容百科技表示,公司全年三元材料銷量12萬噸,逆勢增長近20%;同時,2024年公司全球三元市占率超過12%,較2023年進一步提升了2個百分點,連續四年保持全球第一。

不過,在出貨量和市占率雙雙提升的背后,公司回款情況卻持續惡化。

數據顯示,自2021年至2024年三季度末,容百科技應收賬款從18.5億逐步攀升至51.4億。

與此同時,公司應收賬款周轉率從2021年的8.0下降至2023年的6.0,2024年前三季度繼續下滑至2.6,同比再降15%。

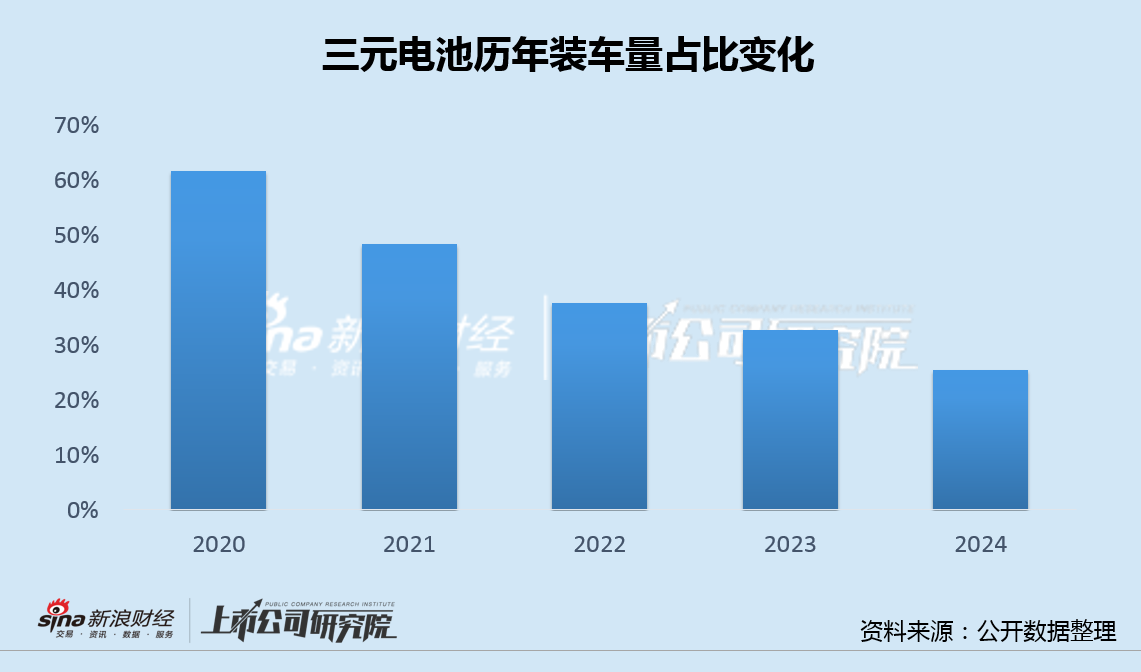

值得注意的是,盡管容百科技市占率有所提高,但受磷酸鐵鋰能量密度不斷上升和降本的替代影響,國內三元正極材料的市場份額卻逐年下降,從2020年的60%以上大幅下降至2024年的25%左右。

三元市場不斷萎縮的大背景下,容百科技無疑也同樣承壓不小。

2023年3月,容百科技公告稱,2025動力型鋰電材料綜合基地(一期)項目整體達到預定可使用狀態時間由2022年12月31日調整到2024年12月31日。

2024年4月,容百科技公告稱,2023年9月定增完成的鋰電正極材料擴產項目,由于募集資金到賬時間與預期相比晚一年,雖然公司已用自有資金先行投入,但是募投項目建設周期較長,在項目建設過程中受市場環境變化、行業發展變化等多方面因素的影響,項目整體進度較計劃有所延后。

因此,仙桃一期項目剩余6萬噸產能預計將延期至2026年12月前完成建設。此外,遵義和韓國正極項目已完成建設,因存在產線調試等原因,預計達到可使用狀態日期延期至2024年三季度。

受鋰電正極材料行業和自身盈利能力等因素影響,容百科技業績回升趨勢未來是否能夠延續,仍有待進一步觀察。

《電鰻快報》

熱門

手機版

手機版

相關新聞