2025-02-21 13:25 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

?總的來看,科技突破緩解了產業升級焦慮,地產回暖穩定了經濟預期,關稅應對展現了企業韌性。這三重變化正在重塑資本市場的定價邏輯,去年9月以來,我們可能也明顯在A股市...

2025年的春天,中國資本市場正經歷一場特殊的覺醒。科技巨頭的突破性創新、地產市場的回暖信號、關稅壓力的理性應對,疊加全球視角下的估值洼地效應,讓中國資產的價值重估浪潮愈發清晰。這場變革不是短期的情緒波動,而是多重宏觀力量共同作用的結果。對于咱們投資者而言,順著理解這場變革的底層邏輯的思路,或許能借此機會一窺未來的投資方向。

一、三大宏觀敘事的積極變化:重估的“東風”已至

1、創新周期:從“跟隨者”到“破局者”

過去一年中,中國科技企業正重塑全球投資者的認知:從DeepSeek R1大模型以比肩GPT-4的性能、低于行業50%的成本掀起AI革命,到機器人在春晚的驚艷亮相,再如在低空飛行器、智能汽車、智能眼鏡等領域的技術突破,無不彰顯著我國科技創新水平已經在尖端領域具備了“從0到1”的突破能力。這種創新能力的質變,正在改寫“中國制造=低端代工”的舊敘事。

更深層的意義還在于,隨著技術的突破從實驗室走向實際應用,AI技術對于生產效率的提升可能會輻射至全社會。例如2025年下半年即將落地的車載系統,有望推動自動駕駛普及,從而惠及汽車生產的全產業鏈,甚至對未來人們的出行方式、智慧城市建設都帶來推動作用。

根據華泰證券測算,AI技術對制造業成本的削減貢獻可達2-3個百分點。這種效率提升,不僅是當下技術革命的關鍵,更是未來十年中國經濟“全要素生產率”提升的引擎,這也是資本市場愿意給予AI相關科技板塊較高估值的重要原因。

2、地產預期:從寒冬到初春的轉折

去年9月的新一輪支持政策發布以來,新房銷售面積逐步改善,一線城市是主要拉動力。二手房銷售面積及二手房價格也出現了好轉跡象。據Wind數據顯示,春節對齊后,一線城市的新房銷售仍有韌性(vs 2024年同比+8%),一線城市二手房銷售的恢復斜率更高(vs 2024年同比+44%)。這些“碎步回暖”的數據,背后是政策組合拳的持續發力,例如去年推出的“認房不認貸”政策,以及存量房貸利率的實質性下調等。

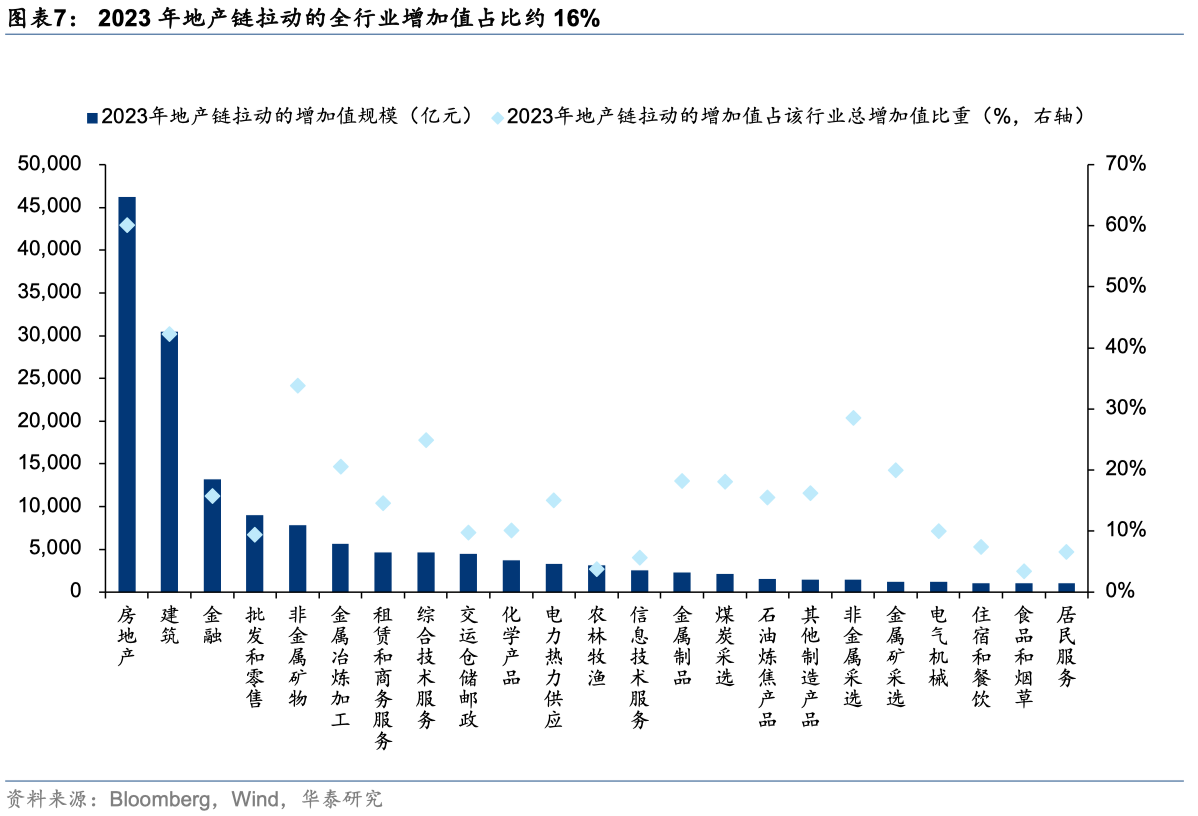

雖然房地產開工量尚未明顯回升,但產業鏈對經濟的影響不容小覷。Wind數據顯示,2021年初以來,中國資產的前向12個月P/E(f12M P/E)走勢與國內30城商品房銷售面積同比增速基本同步。華泰證券通過投入產出大致匡算,2023年地產鏈拉動的全行業增加值占比約16%。

圖片發布日期:2025年02月17日

參考過往經驗,當銷售回暖與信用周期(如企業貸款增速回升)形成共振時,家電、建材等板塊往往迎來估值修復,邏輯上,地產產業鏈極長,直接或間接拉動建筑、建材、鋼鐵等多個行業的需求。目前來看,地產周期對于中國權益資產的影響仍然顯著,因而這種歷史規律在當前環境下依然具有參考價值。

3、關稅擾動:從恐慌到理性的轉變

面對可能加征的關稅,市場反應相對冷靜。

這種底氣來自三個方面:

一是對比上一輪貿易摩擦期間,本輪關稅預期更充分,中國資產的反應相對溫和。根據海關總署數據顯示,中國出口在全球出口中份額提升的同時對美出口占比較2017年下降,產能出海的程度也較2017年更高,抵御美國關稅政策沖擊的能力更強。

二是光伏、消費電子等行業,已著手布局,通過海外設廠等方式規避風險,疊加技術升級帶來的成本優勢,關稅沖擊的影響將大幅減弱。

三是DeepSeek等技術突破提升了市場對產業升級的信心,產業邏輯階段性優先于宏觀邏輯,泛科技資產的重估拉動中國資產表現,近期中國資產的修復與美元兌離岸人民幣匯率間的分化也體現出這一點。

從上輪經驗看,關稅政策對市場風險偏好的壓制隨時間推移逐步減弱,本輪政策尚且溫和但不確定性仍存。

總的來看,科技突破緩解了產業升級焦慮,地產回暖穩定了經濟預期,關稅應對展現了企業韌性。這三重變化正在重塑資本市場的定價邏輯,去年9月以來,我們可能也明顯在A股市場和港股市場中,感受到資產對于中國資產的判斷,正轉向“理性重估”。

二、全球坐標下的價值洼地:被低估的“中國溢價”

這種轉向“理性重估”的轉變并不僅僅是一種虛無縹緲的感覺,將中國資產放在全球視角下觀察,會發現明顯的估值差異。

根據華泰證券研究顯示,以中國和海外龍頭的PB-ROE框架衡量,中國地產鏈、互聯網、制造板塊頭部企業較海外頭部企業仍具備突出性價比;內需消費中的乳制品/酒店、醫藥中的制藥/CXO、出口鏈中的家電等細分環節也具備明顯性價比。

1、國際比較來看,中國資產仍有估值修復的空間

盡管近期中國資產表現強勢,國際比較視角下中國資產或仍相對低估。橫向來看,以PB-ROE視角進行國際比較,目前中國資產在全球主要資產類別中仍處于相對低估水位。據華泰證券研究顯示進一步比較中國資產與全球其他新興市場,目前中國資產(以MSCI中國指數衡量)較其他新興市場(以MSCI新興市場除中國指數衡量)或仍有約-7%的折價率。

圖片發布日期:2025年2月17日

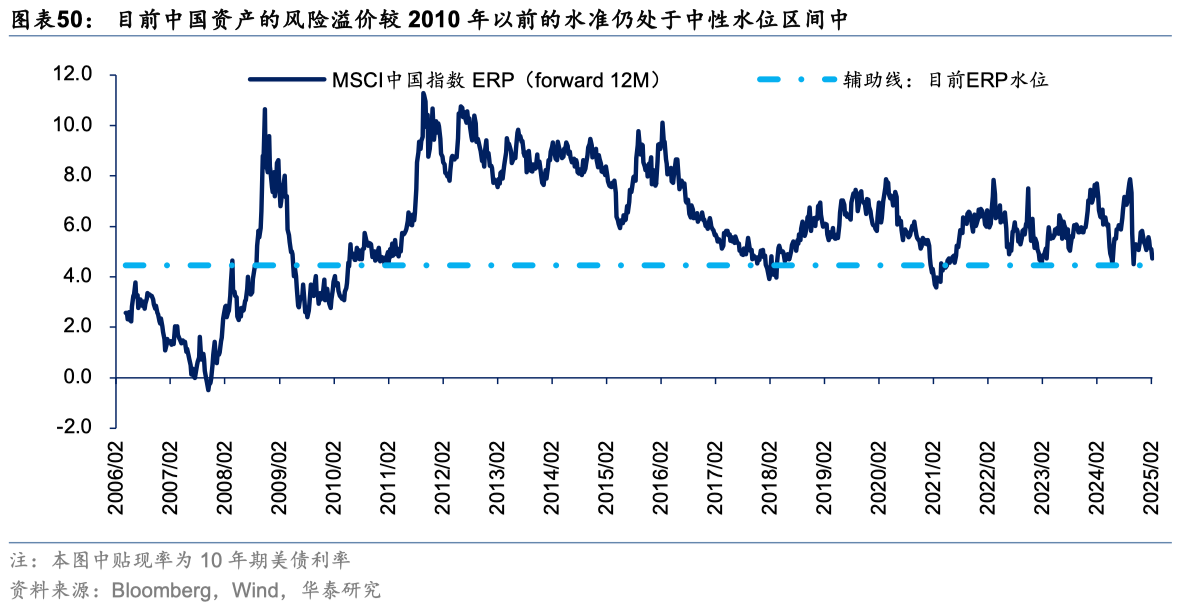

2、歷史數據揭示修復空間

縱向對比來看,盡管目前中國資產的前向風險溢價已經來到近年來的相對低位,但若以20年視角來衡量(自2006年以來),目前中國資產的風險溢價較2010年以前的水準仍處于中性水位區間中。

圖片發布日期:2025年2月17日

就像2016年的白酒、2020年的新能源,資本市場的價值發現永遠不會缺席。當下中國資產的估值洼地,或許終將在認知修正中逐步填平。

三、重估方向:三大核心領域的投資機遇

結合中國資產重估的方向,具體來看,三大核心領域或存在投資機遇:

1、科技生態圈,如今正從單點突破邁向全面開花

在DeepSeek的引領下,未來中國 AI 大模型生態圈日益豐富和完善,并帶動產業鏈上下游的快速增長:

第一,端側應用是受益最直接、最顯著的方向。AI Agent、AI PC、AI手機等AI產業鏈細分環節處于“奇點時刻”。DeepSeek的高性價比使得更多企業可能考慮在可穿戴設備、機器人、智能車等端側設備上部署AI應用。

第二,國產算力或有望迎來新的發展契機。DeepSeek R1在算法上的優化擺脫了對高端GPU的依賴,國產算力廠商有望通過與DeepSeek的國產化適配實現需求的大幅增長,并“反哺”研發投入和資本開支,實現國內AI產業鏈內部的良性循環。

第三,上游基建和電力需求增長。隨著AI加速滲透、垂類應用市場百花齊放,或為上游運營商、數據中心等AI基礎設施建設帶來增量需求,對電力的消耗也有望持續增長。

第四,AI應用的普及或對研發周期長、投入占比高的行業帶來降本增效,如AI+醫療。近年來,AI工具在診斷、藥物發現和治療上的應用快速發展。

此外,DeepSeek在AI領域的突破也是中國“泛科技”企業崛起的縮影。新舊動能的切換正在發生,科技周期有望成為中國經濟在地產周期外的另一重要發展引擎。

2、產能周期處于“底部”或“準底部”,產能周期處于“困境位”

華泰證券研報從三大維度篩選供給側反轉機會,即從各行業的產能周期位置、需求景氣變化、內部競爭格局三個維度篩選,可以重點關注兩類行業:

1)產能周期處于“底部”或“準底部”,需求有企穩或改善跡象,同時內部競爭格局清晰,龍頭優勢較為明顯的行業。這類行業可能更快“困境反轉”,有配置型機會,包括消費電子、調味發酵品、水泥、化學纖維、建筑裝飾、化學制藥、元件、橡膠。

2)產能周期處于“困境位”,需求進一步惡化,同時內部競爭格局清晰,龍頭優勢明顯的行業。這類行業更可能出現政策性或自發性的限產行為,若出現則有交易型機會,包括軍工電子、光伏設備、專用設備。

3、消費新趨勢,消費者越來越愿意為體驗買單

受地產周期下行等因素拖累,22年以來國內消費增速有放緩跡象,但地產周期下行最快的階段很可能已經過去,隨著制約因素的改善內需消費或有望逐步復蘇。一方面,2020年以來居民部門積累了一定的超額儲蓄;另一方面,消費者信心指數有企穩跡象,其中消費意愿指數明顯回升,或反映消費潛力有釋放空間。

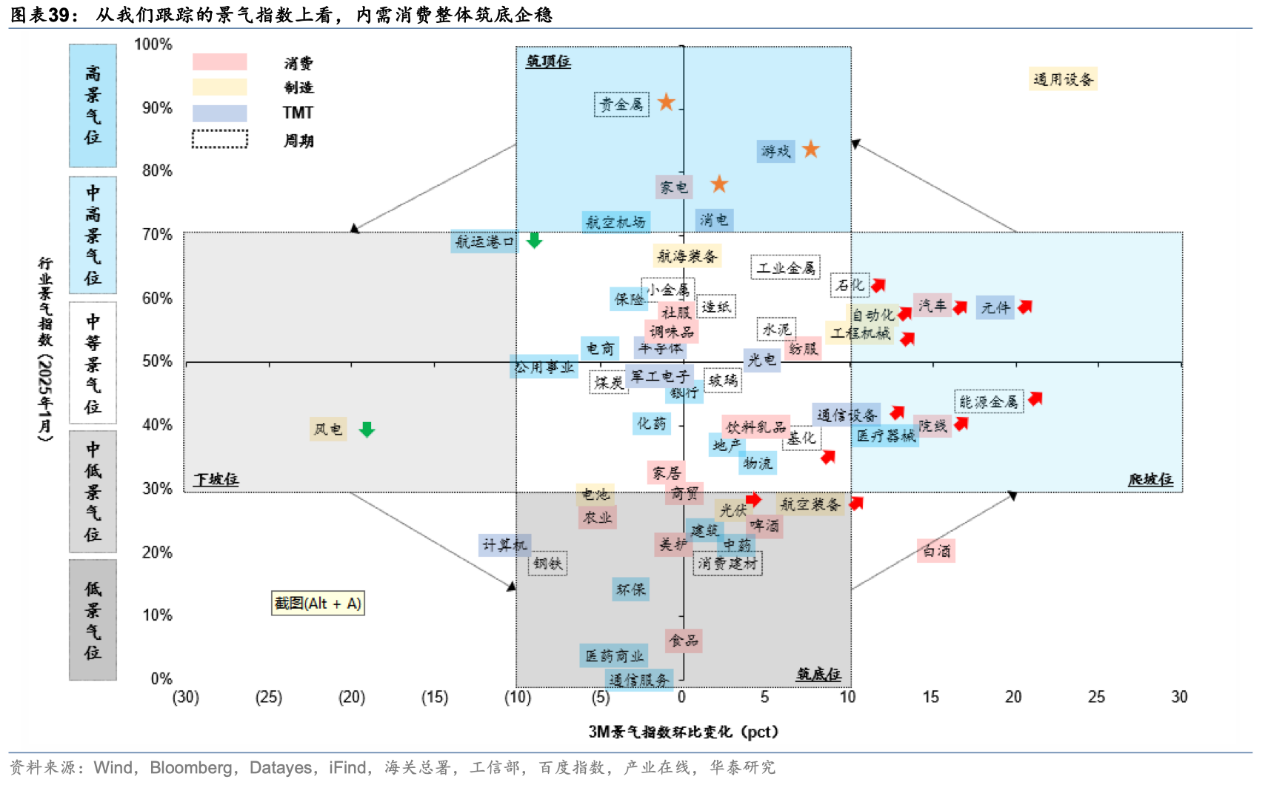

圖片發布日期:2025年2月17日

2024年下半年以來在擴內需政策和資產價格預期改善驅動下消費以溫和復蘇為主旋律,體驗式消費和新性價比消費成為亮點。從華泰證券的中觀景氣指數上看消費的景氣復蘇有三大線索:

第一,國補和以舊換新驅動的汽車、家電、數碼產品等維持高景氣;

第二,春節出行和消費高頻數據的回暖是內需消費近期最大的亮點;

第三,調味品、乳制品等大眾消費品和寵物等也有改善跡象。

圖片發布日期:2025年2月17日

結語

中國資產的重估本質上是認知革命。當世界重新認識中國企業的創新能力,當市場看到地產風險的化解能力,當全球資本發現這里的估值洼地,價值回歸或將成為必然趨勢。

來源:諾安基金

參考文獻:

1、華泰 | 中國好公司2.0:萬木迎春,張繼強、王偉光等,華泰睿思,2025年02月17日

2、中金:中國資產的重估?中金策略,2025年02月17日

風險提示:市場有風險,投資須謹慎。本觀點僅代表當時觀點,今后可能發生改變,僅供參考,不構成投資建議或保證,亦不作為任何法律文件。投資者投資于本公司管理的基金時,應認真閱讀《基金合同》、《托管協議》、《招募說明書》、《風險說明書》、基金產品資料概要等文件及相關公告,如實填寫或更新個人信息并核對自身的風險承受能力,選擇與自己風險識別能力和風險承受能力相匹配的基金產品。投資者需要了解基金投資存在可能導致本金虧損的情形。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金管理人管理的其他基金的業績不代表本基金業績表現。基金的過往業績及其凈值高低并不預示其未來業績表現。基金管理人提醒投資者基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資者自行負擔。我國基金運作時間較短,不能反映股市發展的所有階段。

《電鰻快報》

熱門

手機版

手機版

相關新聞