2025-02-21 10:40 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

財務數據顯示,2022-2024年前三季度,輕松健康集團營業收入分別為3.94億元、4.90億元、6.43億元,年化增長率超60%。但同時,公司經調整凈利潤卻從1.49億腰斬至0.77億。更值...

近日,輕松健康集團向港交所遞交招股書,擬于港交所主板上市,聯席保薦人為中金公司(33.840,-0.13,-0.38%)及招商證券(18.330,0.08,0.44%)國際。這個曾被朋友圈“輕松籌”刷屏記憶的品牌,如今以“中國第四大數字健康服務商”的身份站上IPO舞臺,騰訊的資本背書更讓其成為市場關注的焦點。

根據沙利文報告的資料,按截至2024年9月30日止九個月的收入計,輕松健康于中國獨立數字綜合健康服務及健康保險服務市場排名第八位;按2023年的移動設備活躍用戶數量計,輕松健康于中國所有數字綜合健康服務及健康保險服務供應商中排名第二位。

然而,光環之下的暗礁或更為值得關注。對招股書等相關資料進行梳理后發現,公司在營收高增的表象之下,正面臨盈利質量下滑、用戶流失加速、核心業務增長乏力等多重挑戰。在港股數字健康賽道企業估值趨于保守、保險科技行業競爭白熱化的背景下,輕松健康集團的IPO之路能否突破重圍?

高增長表象下的盈利難題

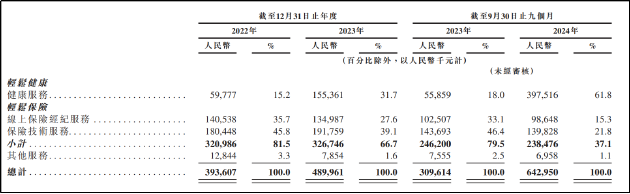

財務數據顯示,2022-2024年前三季度,輕松健康集團營業收入分別為3.94億元、4.90億元、6.43億元,年化增長率超60%。但同時,公司經調整凈利潤卻從1.49億腰斬至0.77億。更值得警惕的是核心盈利指標——毛利率從82.6%斷崖式跌至43.4%,暴露出成本失控的深層危機。

健康服務業務作為公司主營業務,貢獻了超60%收入,但其毛利率已從96.9%暴跌至20.3%。導致主營業務毛利率跳水的原因在于采購第三方服務成本大幅提升,2024年前三季度采購成本占比已升至88%。由此可見,當自有服務能力不足時,所謂“綜合健康服務”或只是貼牌代工的流量生意。

保險業務的衰退則更具信號意義,招股書顯示,輕松健康的輕松保險服務最早于2016年12月推出,于往績記錄期間曾為公司貢獻了大部分收入。2022年、2023年,公司總收入的81.5%、66.7%來自輕松保險服務。

2024年,隨著健康服務業務收入的大幅增長,保險業務營收占比顯著下降。需要關注的是,從絕對數額看,在“報行合一”政策(主要指客戶無論通過保險公司直接購買還是通過代理人或經紀人購買,所支付的價格和享受的服務應相同)擠壓下,輕松健康保險業務收入已面臨增長瓶頸,甚至已出現負增長。

招股書顯示,2022年、2023年以及2023年、2024年前三季度,公司所銷售的保險產品的年化 保費總額分別為13億元、12億元、10億元及8億元;同期公司交付的保單數量分別為2百萬份、1.5百萬份、1.2百萬份及1百萬份,保單數量及保費金額均逐年走低。

2024年前三季度,公司健康服務業務、保險業務、其他服務業務毛利率分別為20.3%、82.5%、30.6%。盡管保險業務仍在同比下滑,但業務毛利占公司總毛利的比重仍高達70.39%。作為公司的核心業務,其發展頹勢或將直接動搖公司估值根基。

合規要求剝離“輕松籌” 流量“斷奶”后陷入獲客困局

2024年6月,為滿足IPO合規要求,輕松健康將線上疾病籌款業務(即“輕松籌”)和朵爾醫院兩項受外商所有權限制類或禁止類業務從集團中剔除,但這也引發了一系列問題。首先,失去“輕松籌”這個用戶流量池后,公司活躍用戶數大幅減少,從2022年的7050萬降至2024年三季度末的5000萬。

同時,流量“斷奶”后,公司進一步加大了營銷投入,但收入卻不增反降,2022年、2023年以及2023年、2024年前三季度,公司銷售及營銷開支分別為65.8百萬元、123.8百萬元、44.9百萬元及113.6百萬元,分別占同期收入的16.7%、25.3%、14.5%及17.7%,銷售費用率逐年走高。

2024年前三季度1.14億的營銷投入,換來的卻是保費收入同比下降20%。在“燒錢換衰減”的異常曲線背后,是失去“輕松籌”后,公司獲客成本顯著增加。事實上,對于輕松健康而言,“輕松籌”這一社交籌款場景,同時也是保險銷售的最佳教育場景,將該業務剔除后,公司已陷入獲客困局。

為此,公司嘗試利用AI工具輔助營銷,開發了銀河AI營銷、半人馬用戶平臺等數個模塊。然而,在招股書中,相關AI工具的落地成果僅包含了獲得的專利、軟件著作權、產生的業務線索等,反而對最關鍵的轉化率等關鍵數據避而不談。結合財務數據來看,AI工具對于公司運營效率的提升仍不顯著,仍需尋找新的解決方案。

橫向對比來看,相較于騰訊微保、螞蟻保險等生態型玩家,輕松健康的處境頗為尷尬,既不具支付寶的支付場景,也缺乏水滴公司的線下服務網絡,在失去“輕松籌”后,則更難與可比企業同臺競技。

當水滴公司市值較峰值蒸發80%后,資本市場對保險科技賽道已戴上“盈利濾鏡”。輕松健康此刻IPO,恰逢市場對“用戶增長故事”最嚴苛的時刻。招股書中強調的“AI+健康管理”概念,在缺乏自有醫療數據和智能硬件支撐的情況下,恐難打動機構投資者。

值得關注的是,在公司IPO前夕,部分陪跑公司多年的投資人已選擇執行贖回權,減持公司部分股權。2025年1月21日,輕松健康向IPO前投資者Genesis Premium Holdings Limited及陽光人壽保險股份有限公司分別購回合共10,552,846股及21,105,693股的D系列優先股,總代價分別為350萬美元、685萬美元。

《電鰻快報》

熱門

手機版

手機版

相關新聞