2025-02-18 09:50 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

公開資料顯示,至純科技目前80%的業務服務于集成電路領域,主營業務主要包括半導體制程設備、系統集成及支持設備的研發和生產銷售,以及由此衍生的部件材料及專業服務。...

近期,至純科技(26.010,0.00,0.00%)披露重組公告,公司正在籌劃通過發行股份及支付現金相結合的方式購買威頓晶磷控股權并募集配套資金。經公司申請,公司股票自2025年2月17日開市起開始停牌,預計停牌時間不超過10個交易日。

有意思的是,至純科技曾在2023年底出售持有的802.83萬股威頓晶磷股份,賣出又買回間隔僅一年左右。吃“回頭草”的背后,是業績承壓的無奈。2024年,公司預計扣非后歸母凈利潤在5000萬元到7500萬元之間,同比減少26.51%至51.01%。

其次,威頓晶磷曾于2023年9月開啟IPO輔導,“踩雷”天職國際后上市進程陷入停滯,或通過此次并購實現借道上市。

重組標的IPO“踩雷”天職國際

公開資料顯示,威頓晶磷主要從事泛半導體材料的研發、生產及銷售,主要產品包括集成電路先進制程晶圓制造和光伏電池片制造中所用到的各類前驅體、摻雜劑、以及其他超高純電子化學品,客戶覆蓋大部分光伏電池片廠商以及主流集成電路晶圓代工廠。

威頓晶磷2014年12月在新三板掛牌,2018年9月終止掛牌。

企查查顯示,威頓晶磷已完成了三輪融資,擁有北京威頓國際貿易有限公司、至純科技等23位股東。

2023年7月,威頓晶磷完成億元級Pre-IPO輪融資,本輪投資由廈門聯和資本領投,元禾璞華、北京電控創投、聯新資本、中金資本旗下基金等機構亦參與投資,Zen Advisory擔任獨家財務顧問。本輪融資的完成將幫助威頓晶磷拓展新的產品線以及產能的擴充。

2023年9月,威頓晶磷完成上市輔導備案登記,輔導機構為海通證券(10.410,0.00,0.00%)。

不幸的是,1年后,威頓晶磷IPO審計機構天職國際“暴雷”。2024年8月,證監會對天職國際責令改正,給予警告,沒收業務收入367.92萬元,處以2339.62萬元罰款,并處暫停從事證券服務業務6個月。

威頓晶磷的上市輔導工作隨即陷入停滯。

2024年10月9日,海通證券發布最新一期(第四期)上市輔導工作進展情況報告。報告顯示,輔導工作小組對威頓晶磷進行了深入跟蹤及盡職調查,對輔導對象的經營業績情況和規范運作情況進行持續關注,系統梳理公司關聯交易及同業競爭情況,推進規范事項整改到位,督促公司財務規范和內控健全運行,做到業務、資產、人員、財務、機構獨立完整。

而至純科技與威頓晶磷之間的故事,要從2020年開始講起。

根據36氪創投平臺數據顯示,威頓晶磷于2020年12月完成A輪融資,投資方為至純科技和宇山資本。而至純科技2020年年報顯示,其參投威頓晶磷的金額為6426萬元;2022年追加投資2499萬元。

威頓晶磷Pre-IPO輪融資中,至純科技持股50.24%的南通至遠也參與了此次融資,所持威頓晶磷的股權比例為0.28%。

就在威頓晶磷IPO前臨門一腳階段,至純科技兩次出售所持威頓晶磷股份,轉讓價款合計2.1億元。據公告披露,11月27日,至純科技向廈門聯和三期集成電路產業股權投資基金合伙企業(有限合伙)等7名交易對手轉讓持有的威頓晶磷669.03萬股股份,股權轉讓金額合計1.75億元;12月8日,繼續向共青城宇微豐磷創業投資合伙企業(有限合伙)轉讓持有的威頓晶磷133.81萬股股份,股權轉讓金額合計3500萬元。

上述兩次交易定價對應威頓晶磷整體估值約為17.35億元。

兩次套現不僅讓至純科技收回了此前對威頓晶磷的所有投資款項,還多出了約1.2億元的現金。

企查查顯示,至純科技目前仍持有威頓晶磷982.17萬股股份,持股占比14.81%。

至純科技在2023年的轉讓公告中披露了威頓晶磷的業績數據。2022年、2023年上半年,威頓晶磷的營業收入分別為1.74億元、1.09億元,歸母凈利潤分別為5305.80萬元、3593.79萬元;截至2023年6月末,凈資產達到了3.83億元。

經營業績承壓 債務風險嚴峻

公開資料顯示,至純科技目前80%的業務服務于集成電路領域,主營業務主要包括半導體制程設備、系統集成及支持設備的研發和生產銷售,以及由此衍生的部件材料及專業服務。

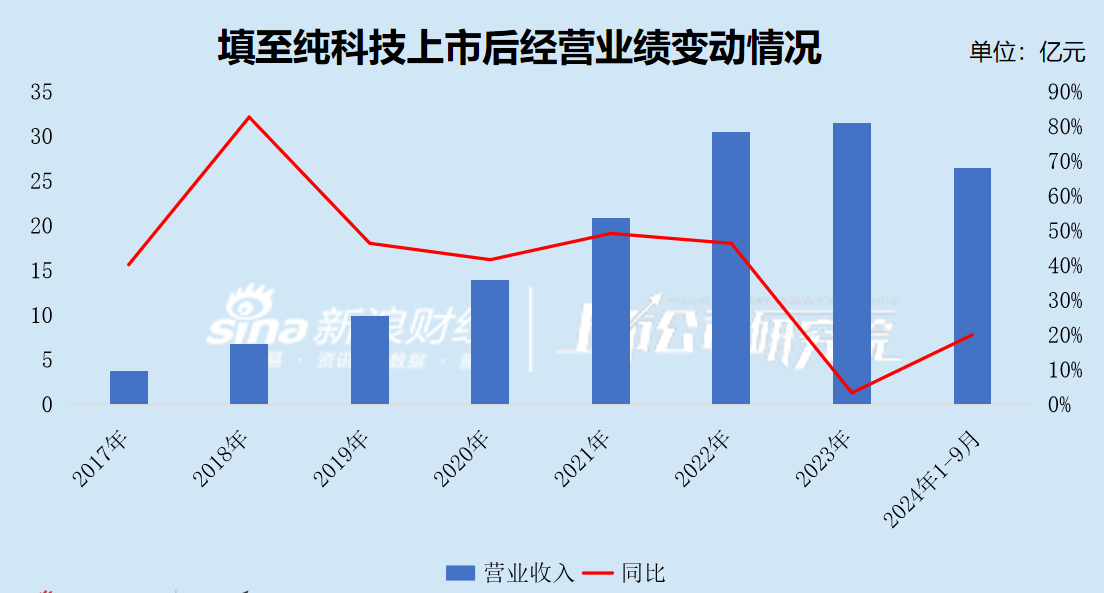

2017年1月,至純科技在上交所主板發行上市。

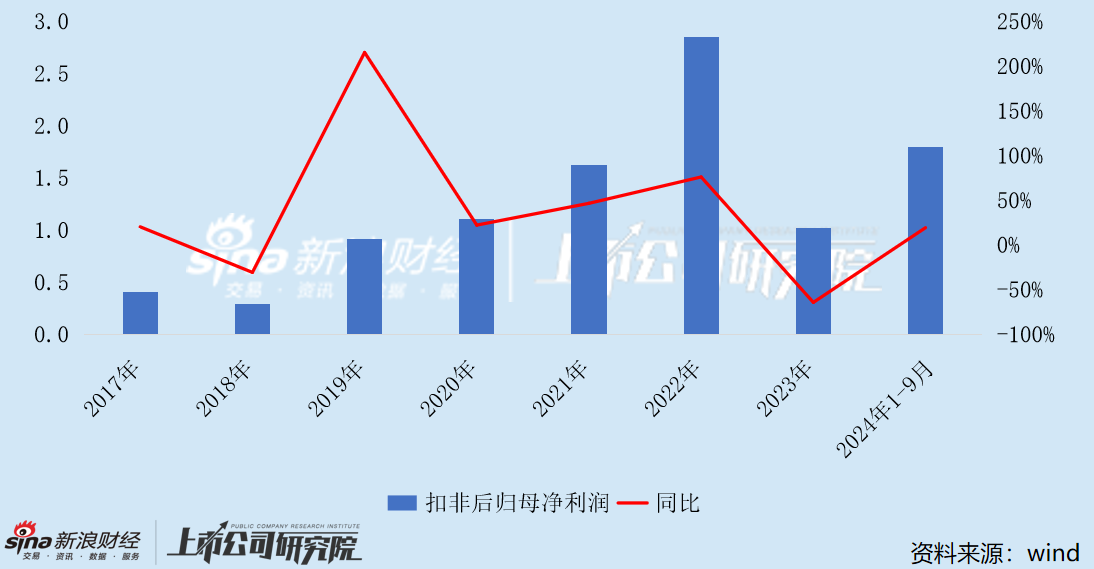

上市以來,至純科技的營收規模逐年增長,從3.69億元增至2023年的31.51億元,年復合增長率達42.58%;與之相對的,盈利能力的穩定性較差,2022年扣非后歸母凈利潤達到歷史最高值,為2.85億元。

2021年、2022年、2023年、2024年1-9月(下稱“報告期”),至純科技的營業收入分別為20.84億元、30.50億元、31.51億元、26.39億元,分別同比增長49.18%、46.32%、3.33%、20.04%;歸母凈利潤分別為2.82億元、2.82億元、3.77億元、1.93億元,分別同比變動8.12%、0.24%、33.58%、-1.64%;扣非后歸母凈利潤分別為1.62億元、2.85億元、1.02億元、1.80億元,分別同比變動46.57%、76.03%、-64.25%、19.30%。

2024年,至純科技新增訂單總額為55.77億元,其中5年以上長期訂單總額為1.17億元。新增訂單中來自集成電路行業的訂單額占比達84.55%,其中服務于12英寸集成電路客戶占比達88.46%,且主要為代表先進制造要求產業的一線用戶。

《2024年度業績預告》顯示,至純科技預計實現歸母凈利潤在0.9億元至1.35億元之間,與上年同期相比減少2.42億元至2.87億元,同比減少64.22%至76.14%;預計實現扣非后歸母凈利潤在0.5億元到0.75億元之間,與上年同期相比減少0.27億元至0.52億元,同比減少26.51%至51.01%,主要系公司研發費用增長、單項計提信用減值準備以及非經常性損益大幅下降。

需要指出的是,至純科技盈利能力受非經常性損益的影響較大。

報告期內,至純科技的其他收益(主要系政府補助)、投資收益(主要系長期股權投資收益)、公允價值變動收益(主要系私募基金投資收益)分別為1.97億元、0.22億元、3.41億元、0.08億元,占各期凈利潤的比重分別為69.37%、7.86%、103.96%和4.97%。

2024年度非經常性損益較2023年度大幅減少,主要系2023年度處置長期股權投資產生的投資收益1.40億元,以及投資的私募基金公允價值變動調增1.08億元,以上兩項合計2.49億元。

《2024年半年度報告》顯示,至純科技持有海絲民合、宇微行至、寧波宇微、嘉衍創投、小苗朗銳和浚勢創投六家私募基金,期末數合計2.17億元。

2024年10月,至純科技公告稱,公司擬與南通天使引導投資基金(有限合伙)、南通科創投資集團有限公司、啟東金北翼母基金投資合伙企業(有限合伙)、啟東創新發展投資合伙企業(有限合伙)、上海至衍、蔣淵、陸磊、劉怡、張佩瓊、劉榮華共同投資設立南通至精通昇半導體產業投資基金(有限合伙),主要投資于半導體、泛半導體及光電領域等中國的境內企業。基金募集資金總額為2億元,其中:公司認繳出資4000萬元,認繳占比20.00%;公司全資子公司上海至衍認繳出資500萬元,認繳出資占比2.50%,擔任基金執行事務合伙人。

天眼查顯示,南通至精通昇半導體產業投資基金合伙企業(有限合伙)已于2024年12月6日成立。

與營收規模逐年增長相呼應的是,至純科技的應收款項(含應收賬款、應收票據、應收款項融資、預付款項、其他應收款)也在一路攀升。

報告期內,至純科技應收款項的期末余額分別為17.15億元、28.05億元、31.16億元和38.65億元,占營業收入的比例分別為87.29%、95.73%、102.22%和151.01%,壞賬風險較為嚴峻。

至純科技預計2024年凈利潤大幅減少,主要原因之一就系單項計提信用減值準備。截至2024年末,至純科技及控股子公司對某境外供應商的預付款余額折合人民幣1.06億元。基于謹慎性原則,公司將該預付款轉入其他應收款,并對其單項計提壞賬準備0.53億元,計提比例為50%。

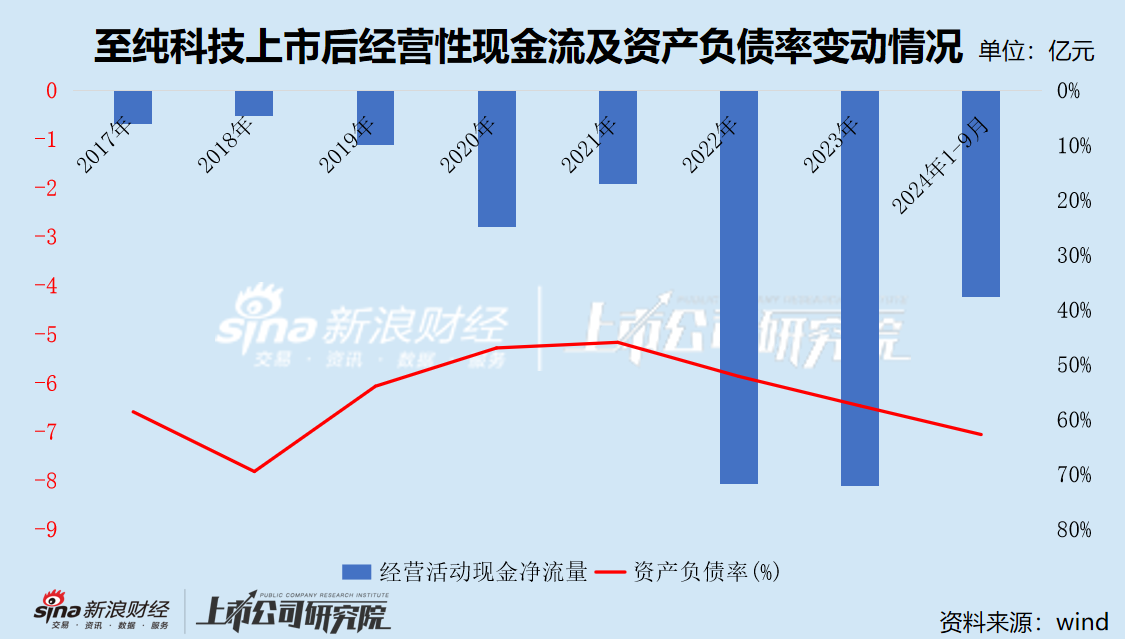

除盈利承壓外,至純科技面臨的債務風險也不容小覷。

雖然至純科技各期凈利潤均為正值,但幾乎沒有“造血”能力,一直處于“失血”狀態。報告期內,經營活動產生的現金流量凈額分別為-1.91億元、-8.08億元、-8.11億元和-4.24億元,合計流出22.34億元;現金及現金等價物凈增加額分別為-0.04億元、-5.27億元、-2.05億元和-1.33億元。

截至2024年9月末,至純科技的貨幣資金余額7.44億元,而短期借款高達30.08億元,另有一年內到期的非流動負債7.05億元、長期借款17.95億元,長短期借款合計55.08億元,約是貨幣資金的7.4倍,資金缺口巨大。

報告期內,至純科技的資產負債率分別為45.92%、52.13%、57.49%和62.73%,呈逐年上升趨勢;流動比率分別為1.73、1.52、1.51和1.37,速動比率分別為1.30、1.08、0.96和0.85,均呈逐年下滑趨勢,其中速動比率已降至理論安全值以下。

《電鰻快報》

熱門

手機版

手機版

相關新聞