2025-01-08 15:48 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

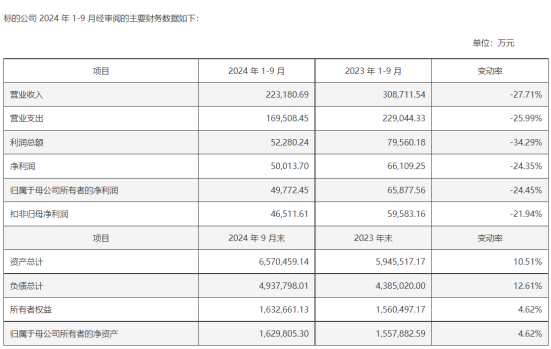

?市場分析人士指出,盡管民生證券在投行業務上擁有一定的市場份額和業務優勢,但近期其業績表現卻并不盡如人意。2024年前三季度,民生證券的營業收入和凈利潤分別下降27.7...

《電鰻財經》電鰻號 / 文

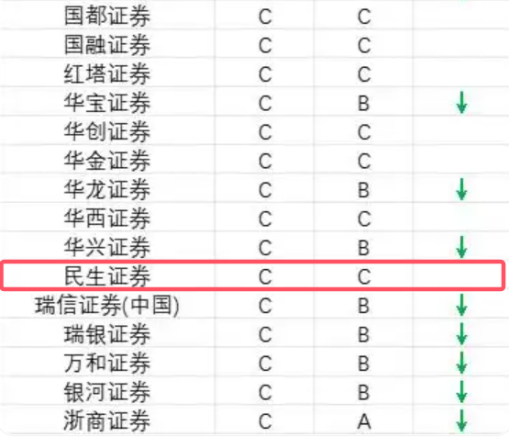

民生證券作為國內知名的證券公司,據中證協最新公布的2024年證券公司投行業務質量評價結果民生證券評為C類,已連續兩年被評為C類投行。

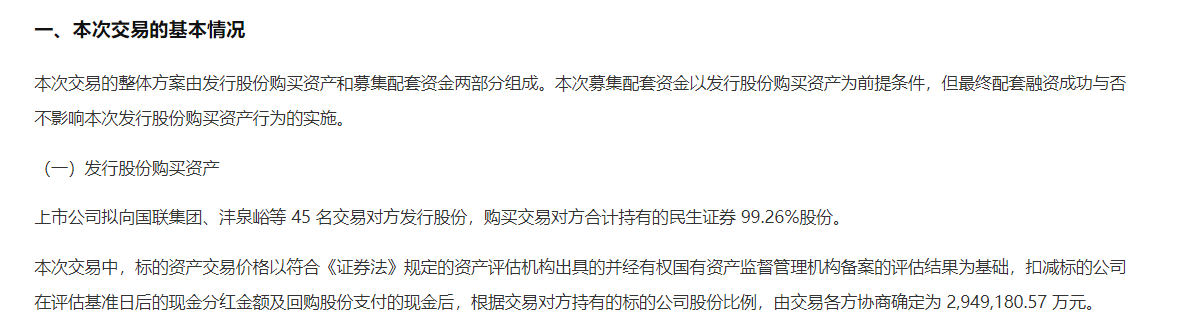

根據公告,國聯證券擬以發行A股股份的方式購買民生證券99.26%的股份,交易價格為294.9億元。然而,考慮到民生證券近年來在投行業務上的表現,這筆交易是否劃算仍待檢驗。

市場分析人士指出,盡管民生證券在投行業務上擁有一定的市場份額和業務優勢,但近期其業績表現卻并不盡如人意。2024年前三季度,民生證券的營業收入和凈利潤分別下降27.71%和24.35%。

此外,國聯證券此次高溢價收購也可能面臨整合難題,此次并購標的資產的增值率高達86.23%。如何有效提升民生證券的投行業務質量,是擺在國聯證券面前的一大挑戰。

此次國聯證券的收購給民生證券帶來了轉機,但如何轉化這一機會,還需要看國聯證券如何利用自身的優勢和管理經驗來整合和優化民生證券的業務。未來,民生證券能否在國聯證券的幫助下實現業務質量的提升,將是資本市場關注的焦點。

《電鰻財經》將對上述收購的后續進展保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞