2024-12-30 09:45 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

業內人士認為,對于一家連續虧損的企業來說,這樣的溢價水平讓外界對旭杰科技的決定感到困惑。業內專家表示,這種高溢價收購在當前光伏行業的整體低迷背景下顯得尤為突兀,...

《電鰻財經》電鰻號 / 文

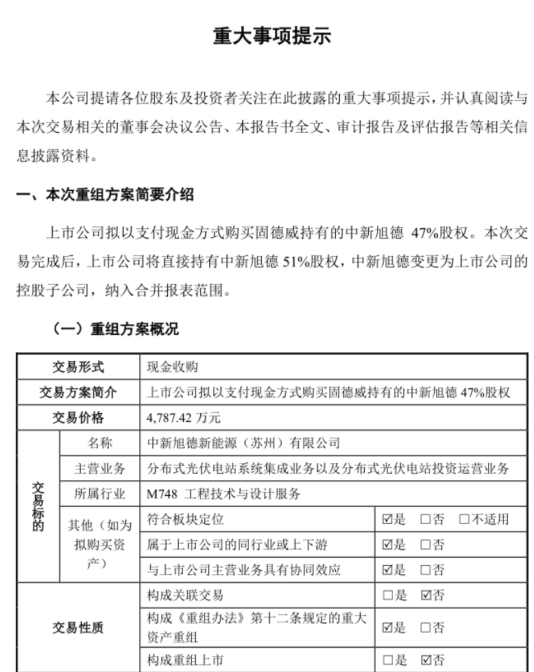

在當前全球光伏行業面臨嚴重產能過剩和利潤空間壓縮的大環境下,北京證券交易所上市的旭杰科技卻選擇了一條不同尋常的路。12月23日晚間,該公司公布了一項重大資產重組草案,計劃以4787.42萬元購買中新旭德47%的股權。這一決策引發了市場和業界的廣泛關注,不僅因為此次交易的高溢價,更因為被收購標的近年來的持續虧損。

據草案顯示,中新旭德的凈資產評估后的價值高達10241.46萬元,增值率達到57.38%。

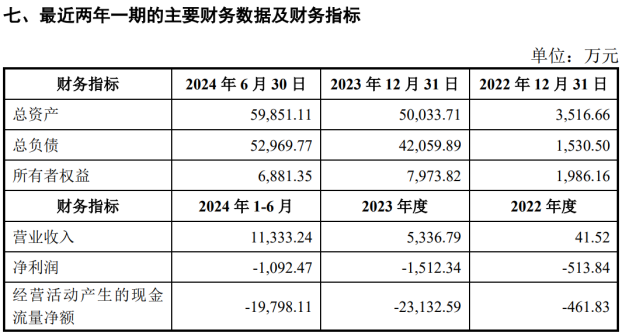

公告顯示,2022年至2023年以及2024年1-6月份,中新旭德實現凈利潤分別為-513.84萬元、-1512.34萬元和-1092.47萬元。

業內人士認為,對于一家連續虧損的企業來說,這樣的溢價水平讓外界對旭杰科技的決定感到困惑。業內專家表示,這種高溢價收購在當前光伏行業的整體低迷背景下顯得尤為突兀,可能增加公司的財務風險。

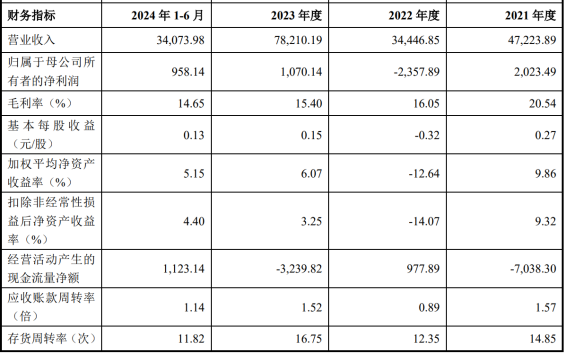

事實上,旭杰科技自身也面臨著不小的挑戰。自2022年布局分布式光伏發電和光伏建筑一體化領域以來,公司在這一領域的收入雖然增長迅速,但盈利能力卻明顯承壓。從2021年-2023年和2024年1-6月,該公司分別實現歸屬于母公司股東的凈利潤分別為2023.49萬元、-2357.89萬元、1070.14萬元和958.14萬元。

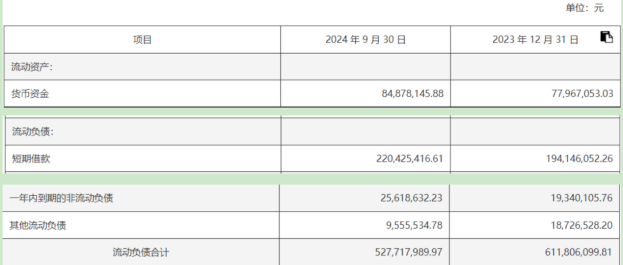

此外,旭杰科技的資金鏈也存在問題。截至今年9月底,該公司賬面資金為8488萬元,而該公司的短期借款和一年內到期的非流動負債總和達2.46億元。

在此背景下,旭杰科技仍然決定高溢價收購一個業績持續虧損的標的,且未設置任何業績承諾。《電鰻財經》將對上述收購事項的后續進展保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞