2024-12-11 20:46 | 來源:天極網 | 作者:俠名 | [產業] 字號變大| 字號變小

業財融合作為管理會計領域的一大熱點、作為企業管理的重要組成部分,已成為衡量企業管理水平的關鍵指標。不過說起“業財融合”,已經不是什么新鮮事兒,而是企業信息化建設...

業財融合作為管理會計領域的一大熱點、作為企業管理的重要組成部分,已成為衡量企業管理水平的關鍵指標。

不過說起“業財融合”,已經不是什么新鮮事兒,而是企業信息化建設領域談了很多年的事兒了。然而,能徹底把“業財融合”說清楚、能真正做到“業財融合”的并不多,今天這篇就徹底把這件事兒說清楚。

先談談,數字時代下,

財務轉型的核心內容與前瞻觀點

隨著十四五規劃和2035年遠景目標綱要的深入實施,數字社會、數字經濟以及數字政府的建設正推動著財務職能的邊界不斷拓展。

加快推進會計數字化轉型,是貫徹落實國家信息化發展戰略、推動數字經濟和實體經濟深度融合、建設數字中國的必然選擇,旨在以信息化支撐會計職能拓展為主線,以標準化為基礎,以數字化為突破口,引導和規范我國會計信息化數據標準、管理制度、信息系統、人才建設等持續健康發展,積極推動會計數字化轉型。

國家相關部門印發的《關于中央企業加快建設世界一流財務管理體系的指導意見》,為財務數字化轉型指明了方向。該管理體系強調以新發展理念為指導,通過財務管理理念、組織、機制和手段的全面變革,實現財務管理的高質量發展。在這一體系中,以“規范、精益、集約、穩健、高效、智慧”為標準,以數字技術與財務管理深度融合為抓手,固根基、強職能、優保障,有力支撐服務國家戰略,有力支撐建設世界一流企業,有力支撐增強國有經濟競爭力、創新力、控制力、影響力、抗風險能力。

上市公司作為財務數字化轉型的先鋒,面臨著更為嚴格的要求。他們需要推動財務管理理念的變革,建立適應企業特點的財務管理體系;提升信息披露質量,確保財務信息的真實性和準確性;采用業財融合模式,實現經營和財務的有效結合;建立財務共享中心,提高財務核算的自動化和效率;構建智能前瞻的財務數智體系,推動財務數字化轉型的深入發展。同時,上市公司還需健全風險防控體系,確保財務的獨立性和業務的獨立性,為公司的穩健發展奠定堅實基礎。

“業財融合”的概念、意義與必要性

業財融合,簡而言之,就是將企業的業務管理與財務管理緊密結合,通過優化業務流程與財務流程,實現業務數據與財務數據的共享與協同。這種融合不僅要求財務人員深入了解并參與企業業務活動,同時也需要業務人員具備一定的財務知識,以便更好地理解和配合財務管理工作。業財融合強調業務與財務之間的緊密合作與相互滲透,旨在提升企業的決策效率和風險管理水平。

業財融合的意義重大,它有助于企業實現精細化管理,提升業務與財務的協同效率,進而增強企業的市場競爭力和盈利能力。此外,業財融合還是企業數字化轉型的重要組成部分,能夠推動企業實現數字化轉型和智能化升級。通過業財融合,企業能夠更準確地把握市場動態,優化資源配置,降低運營成本,從而在激烈的市場競爭中立于不敗之地。

與傳統財務不同的是,業財融合從業務視角出發,而傳統財務管理更側重于財務視角;業財融合以業務數據為決策依據,而傳統財務管理主要依賴財務數據;業財融合旨在實現業務與財務的協同,而傳統財務管理主要關注財務目標的實現。因此,業財融合已成為企業管理升級的必然趨勢。

“業財融合”與管理會計的緊密關系

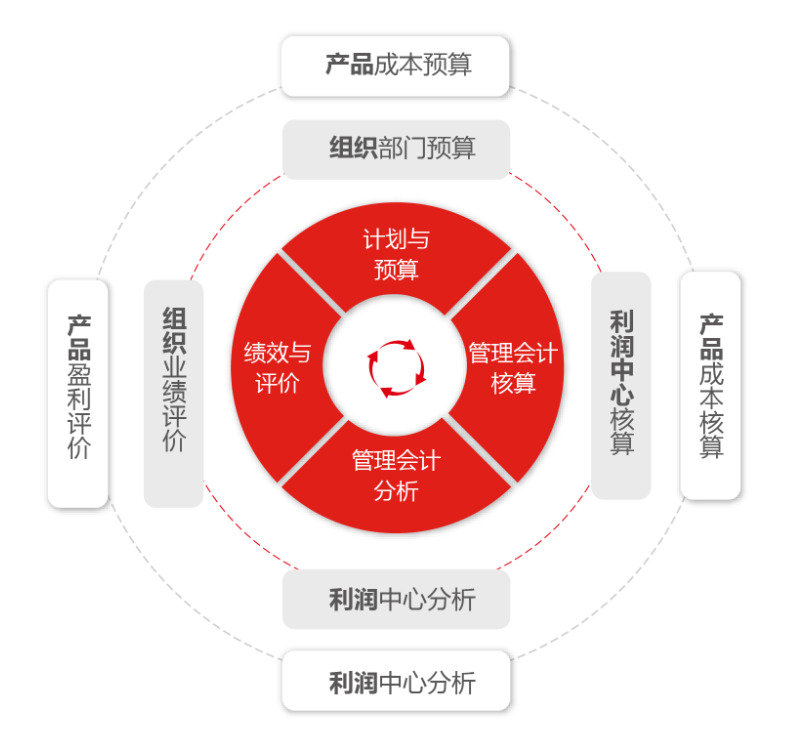

企業的管理會計是由以組織為主線和以產品為主線展開的雙閉環業務體系。這兩個閉環都建立在明確的目標基礎上,從計劃預算開始,經過過程核算、管理分析,最終到業績評價,形成完整的閉環管理。這種體系不僅能夠幫助企業實現精細化管理,還能夠提升企業的決策效率和執行力。

管理會計是業財融合的重要基礎,它通過提供精細化、科學化的財務信息支持企業決策。而業財融合則是管理會計的實踐應用,通過將財務信息與業務信息相結合,提升企業價值創造能力。在實踐中,管理會計與業財融合相互促進、相輔相成,共同推動企業管理的升級和轉型。

“業財融合”的目標

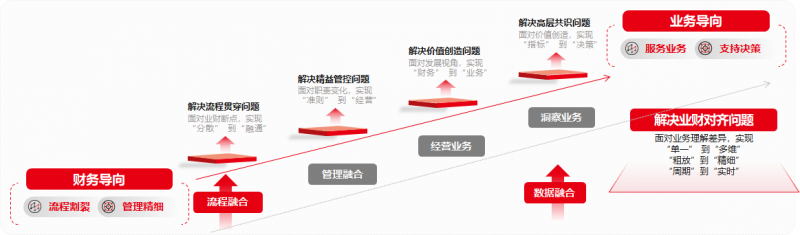

業財融合的話題已經談了很多年了,如果用一句話總結其目標,那就是“服務業務、支持決策”。

業財融合戰略路徑是一個從財務導向逐步過渡到業務導向的綜合性過程。該路徑首先聚焦于解決流程割裂問題,通過整合分散的業務點,實現流程的融合與精細化管理,確保財務流程的高效與準確。隨后,進入經營業務階段,面對價值創造問題,財務與業務緊密合作,實現從“財務”到“業務”的轉變,最終,達到業務導向階段。

財務與業務共同面對業務理解的差異,通過實現從“單一”到“多維”、“粗放”到“精細”、“周期”到“實時”的轉變,確保業務決策的全面性和實時性。這一轉變不僅提升了業務決策的質量,還增強了財務對業務的支持能力,實現了業務和財務的深度融合與協同。

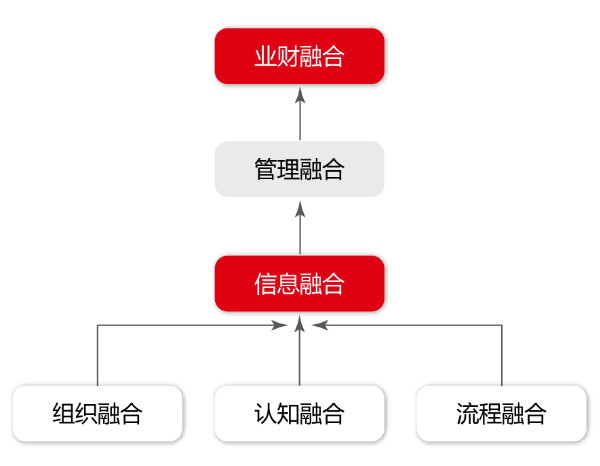

業財融合的“五大融合”策略

業財融合的5個“融合”相輔相成、互相支撐,信息融合(業財一體化)可以同時落地組織融合、認知融合、流程融合的結果,管理融合是業財融合的最終目標。

組織融合:

構建業財協同的基礎

組織融合是業財融合的基礎,它要求企業做好組織設計,制定合理的績效考核和管理機制。在財務部門設置專門的財務BP(業務伙伴)是常見的方式之一,這些財務BP將深入了解業務需求,與業務部門緊密合作,共同推動業務與財務的融合。

認知融合:

深化業財理解與合作

認知融合是組織融合的預期結果,也是后續流程融合的基礎。財務人員需要深入業務,熟悉業務流程、理解業務訴求、洞悉業務特點,以便更好地服務業務部門。同時,業務人員也需要具備一定的財務知識,以便更好地理解和配合財務管理工作。這種雙向的認知融合將深化業財之間的理解與合作。

流程融合:

優化業務與財務流程

流程融合是業財融合的關鍵環節,它要求企業不斷優化各業務角色和財務角色之間的分工與流轉。通過消除流程中的冗余環節、提升流程效率,企業能夠實現業務與財務的無縫對接。此外,流程融合還需要關注核心流程的打通與消除信息孤島問題,以確保業務與財務數據的實時共享與協同。

信息融合:

實現業財信息的實時共享與協同

信息融合是業財融合的核心內容之一,它要求企業建設一套業財一體化系統,實現業務信息與財務信息的實時共享與協同。通過這套系統,企業能夠提升流程效率、提升業務部門獲取、處理和提供數據的效率,同時也能夠提高財務部門業務處理、會計核算、業務分析的效率。信息融合將為企業決策提供更為準確、及時的數據支持。

管理融合:

持續提升管理水平

管理融合是業財融合的最終目標,它要求企業不斷提升管理水平,實現業務與財務的深度融合。通過深入分析業務與財務數據,企業能夠發現管理中的問題和瓶頸,并采取相應的措施進行優化和改進。這種持續的管理融合將推動企業管理水平的不斷提升和企業價值的持續增長。

“業財融合”規劃策略

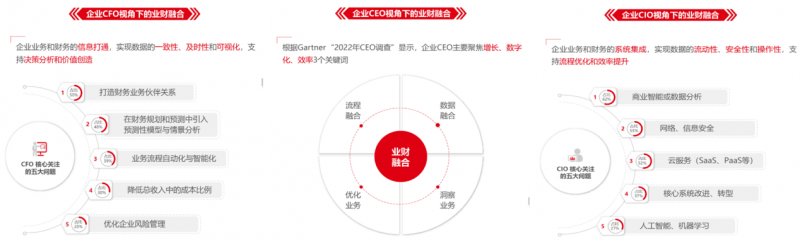

在業財融合的規劃策略中,各角色對業財融合的管理要求和關注點并不相同。業財融合需要企業從戰略、組織、流程、文化等多個維度進行規劃,確保業務與財務之間的緊密合作和協同作戰。

企業需要考慮自身的業務模式、組織架構、信息化情況和人員能力等因素,從而決定業財融合的落地途徑,通常也會動態調整,不斷找尋最優的方式。

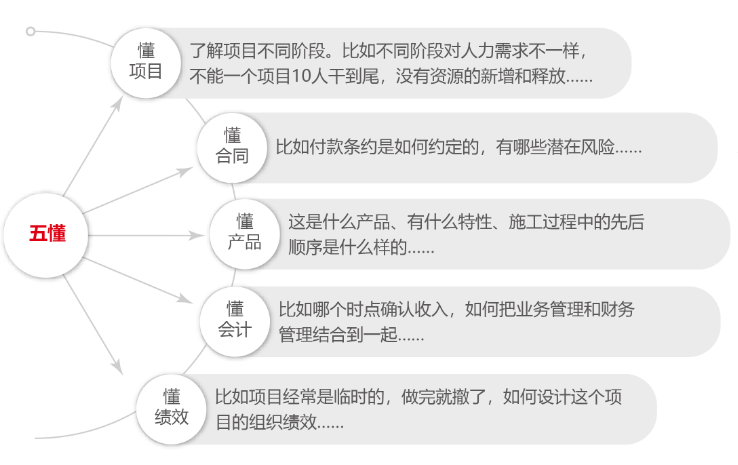

業財融合實施落地中,關鍵在于財務主動深入業務,同時財務職能也需要轉型。正如華為對財務人員提出了“五懂”的要求:懂項目、懂合同、懂產品、懂會計、懂績效。

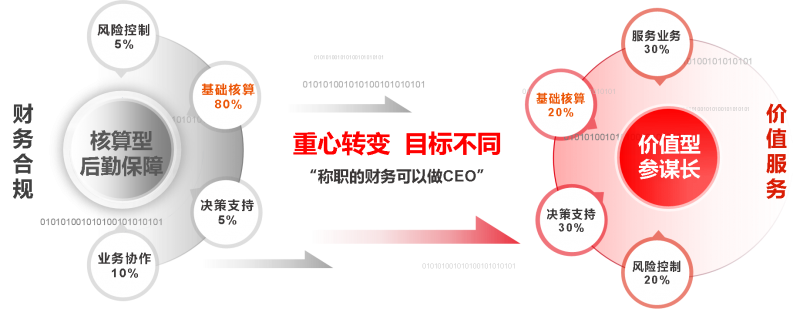

業財融合落地的背后,是財務職能的轉型,幫助財務實現從“后勤到參謀長”的身份轉變,最終能夠更好地支持企業的價值創造。這個過程也是財務管理人員個人成長的過程,稱職的財務甚至可以做CEO。

“業財融合”示例與成效

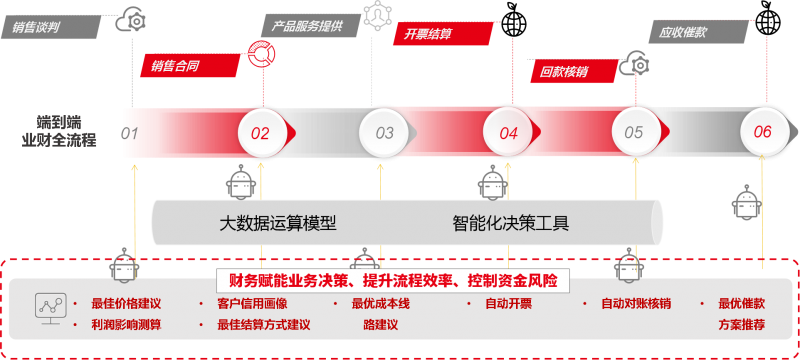

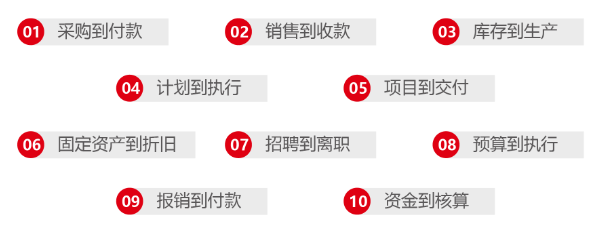

示例1:銷售到收款

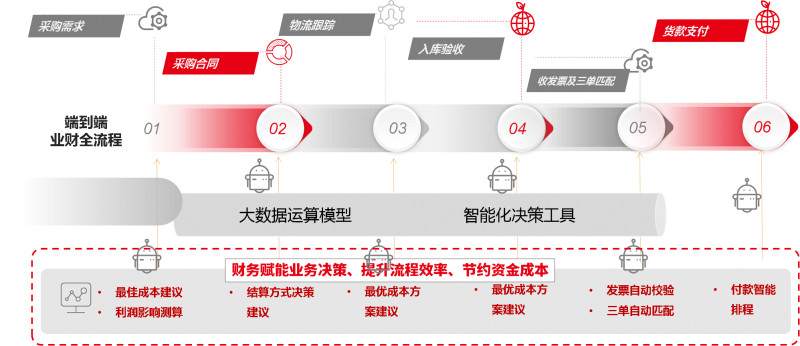

示例2:采購到付款

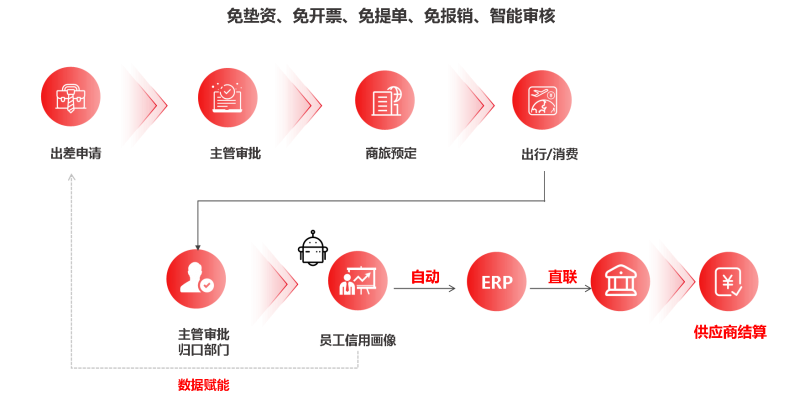

示例3:重塑差旅報銷流程

用友對“業財融合”的落地支持

全面支撐企業“十大業務”

端對端流程落地

用友通過其先進的管理軟件和解決方案,全面支撐企業十大業務循環端對端流程的落地。這些業務循環包括:

U9 cloud多組織協同

助力企業降本增效

用友U9 cloud是一款面向多組織企業的數智化管控平臺,它通過采購協同、多組織成本計算、跨組織成本還原等功能,助力企業實現降本增效的目標。

多組織業財一體化:通過建設業財一體化系統,企業實現了業務數據與財務數據的實時共享和分析,為決策提供了有力支持。

● 跨組織成本還原:U9 cloud多組織協同解決方案幫助企業實現了跨組織的成本還原和資金調撥等功能,提升了整體運營效率。

● 精細化成本管控:U9 cloud全過程成本管控體系,通過標準成本、實際成本等環節的嚴格控制和分析,實現了成本的有效管控。

● 責任會計與阿米巴管理:U9 cloud責任會計解決方案,通過多目的平行核算等功能全面落地阿米巴管理,激發了組織活力。

例如,巴斯巴科技通過U9 cloud的集中采購模式,一年節省采購成本達5500萬元;六豐機械通過U9 cloud的全過程成本管控體系,實現了對采購、生產、銷售等各環節成本的精細化管理,一年可精確沖減生產成本4100萬元;科華控股通過U9 cloud責任會計解決方案,構建起“5層14分項”的成本模型,落地310個巴考核,實現組織績效提升2000萬元。

“業財融合”,

正逐步改變企業的管理方式和運營模式

業財融合作為管理會計領域的一大熱點和必然趨勢,正在逐步改變著企業的管理方式和運營模式。通過實現業務與財務的深度融合和協同作戰,企業能夠提升決策質量、優化資源配置、降低成本風險并增強市場競爭力。

用友作為業財融合領域的領先企業,正通過其先進的管理軟件和解決方案為眾多企業提供著強有力的支持和保障。相信在未來的發展中,業財融合將繼續引領企業管理的新未來,并為企業的持續發展和創新注入新的動力。

《電鰻快報》

熱門

手機版

手機版

相關新聞