2024-03-20 15:27 | 來源:鳳凰網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?在眾多資本的加持下,趣致集團業績有了大幅的跨越,但隨著而來的毛利率下滑、獲客成本激增、疫情后付費用戶不增反減等問題。...

不是在融資就是在融資的路上。

近日,快消品戶外營銷服務提供商趣致集團二次向港交所遞交招股書,海通證券為其獨家保薦人。

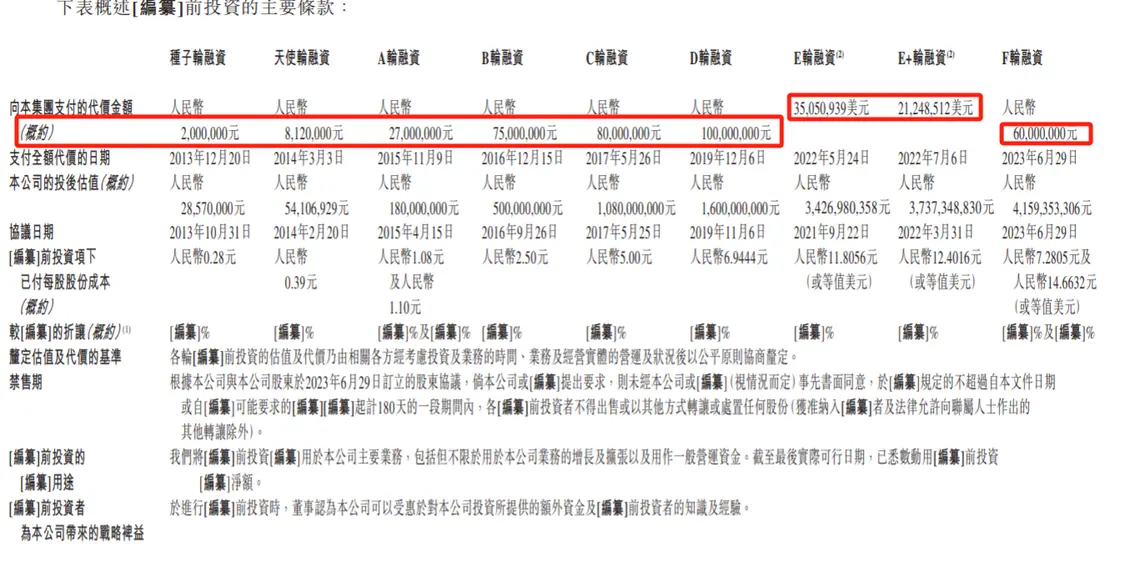

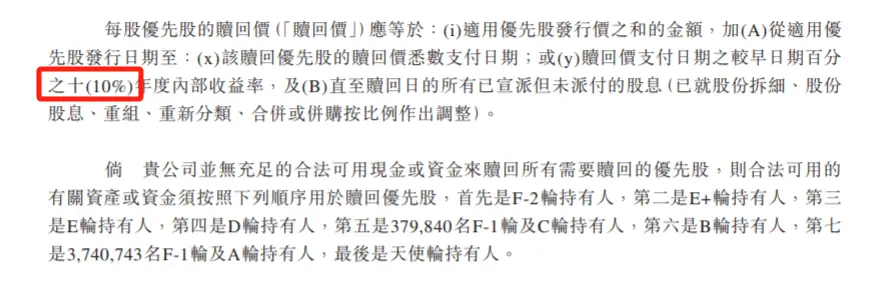

資料顯示,趣致集團成立于2013年,至今已有10年的時間。鳳凰網財經《公司研究院》發現,趣致集團從成立開始至今先后經歷9輪融資,如果此次成功IPO,公司平均每年融資一次。不過,鳳凰網財經《公司研究院》發現,趣致集團之所以著急上市或許因對賭原因,若公司2024年12月31日之前未能成功上市,部分優先股股東將有權讓公司按照年利率10%進行回購。

在眾多資本的加持下,趣致集團業績有了大幅的跨越,但隨著而來的毛利率下滑、獲客成本激增、疫情后付費用戶不增反減等問題。

不是融資就是在融資的路上

經過前后9次的融資,趣致集團在過完的時間里累計融資約7.3億元,公司估值由2013年的2857萬元上漲至2023年的41.59億元,翻了100多倍。

不過,雖然趣致集團一直頗受一級市場的青睞,但在沖擊二級市場上卻屢屢遇挫。

早在2018年2月,趣致集團就曾籌備在A股上市,當時初步委聘申萬宏源于輔導期擔任保薦人,之后由于申萬宏源無法達成上市時間表,經雙方友好協商,于2020年6月與申萬宏源訂立終止協議,終止輔導期。

隨后于2020年7月,趣致集團又委聘中金公司擔任保薦人,隨后又不了了之。

2023年9月,趣致集團“轉道”向港交所主板發起沖擊,歷經6個月上市申請一直未獲批。近期,趣致集團再次向港交所重新遞交上市申請材料。

趣致集團為何如此迫切的上市融資?

鳳凰網財經《公司研究院》發現,如果趣致集團未能在2024年12月31日前完成上市,公司優先股(不包括種子1輪優先股及種子2輪優先股)持有人有權要求公司按照年利率10%進行回購。

獲客成本激增 付費用戶不增反減

那趣致集團有錢嗎?

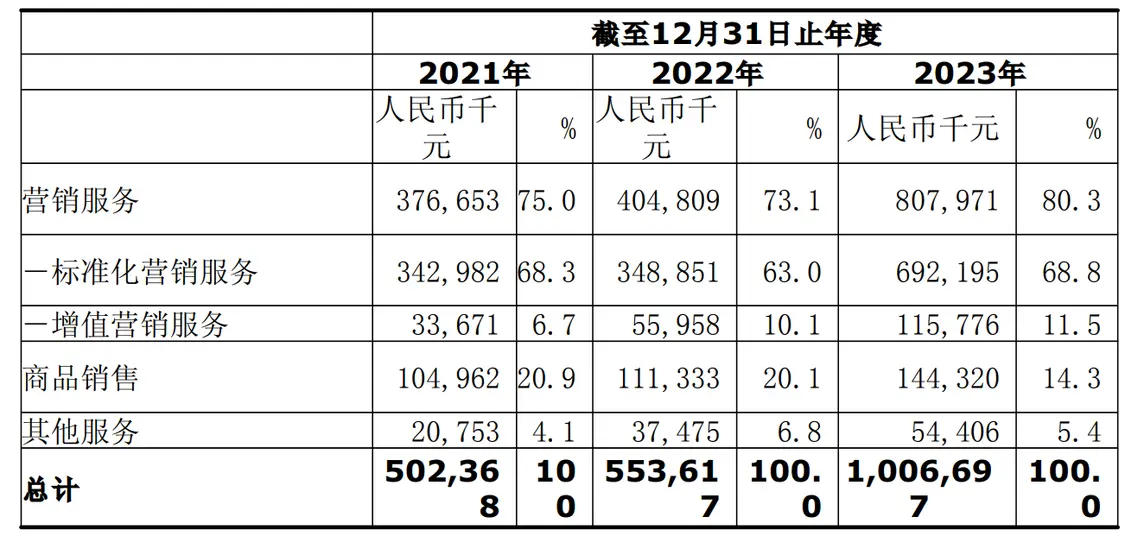

先看一下公司的業績情況,在眾多資本的加持下,趣致集團2023年業績有了明顯的提升。資料顯示,2021年至2023年,公司營收分別為5.02億元、5.54億元和10.07億元,尤其是2023年,公司營收同比增長81.84%。

而凈利潤方面,趣致集團在2023年剛實現扭虧為盈,為1.37億元。2021年和2022年凈虧損分別為1.39億元、1.16億元。

對于虧損的原因,趣致集團解釋稱,2021年至2022年公司產生凈虧損,主要由于財年按公允價值計入損益的金融負債公允價值出現虧損。

如果剔除按公允價值計入損益的金融負債的公允價值虧損、股份薪酬開支等影響后,趣致集團2021年至2023年的凈利潤分別為5230萬元、7820萬元及2.01億元。

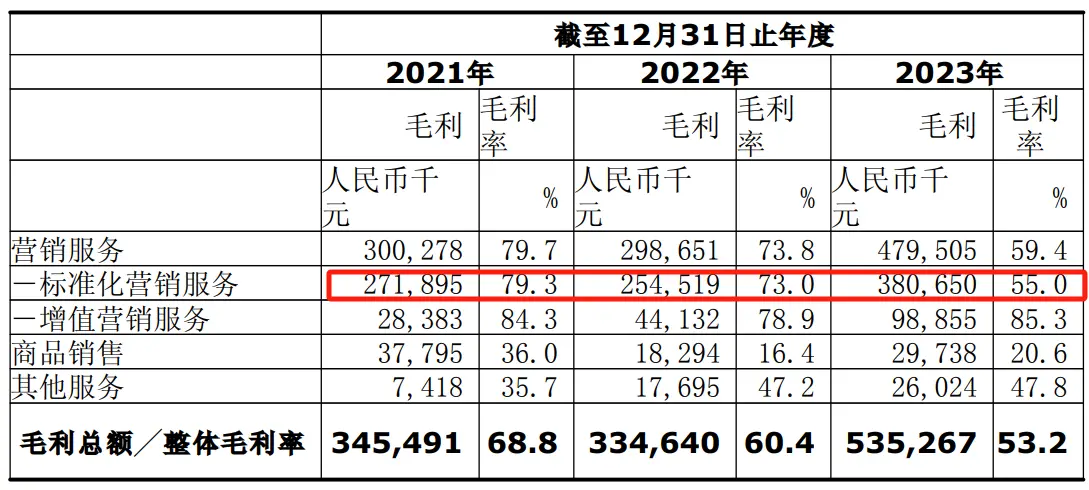

此外,鳳凰網財經《公司研究院》發現,趣致集團的幾項財務指標出現了明顯下滑。

如毛利率,趣致集團2021年至2023年毛利率分別為68.8%、60.4%和53.2%。近3年,公司毛利率下滑超過15個百分點。而行業中頭部公司分眾傳媒2023年前三季度的毛利率為65.51%,較2022年同期增長7%。

除了毛利率下降,趣致集團獲客成本也在激增。

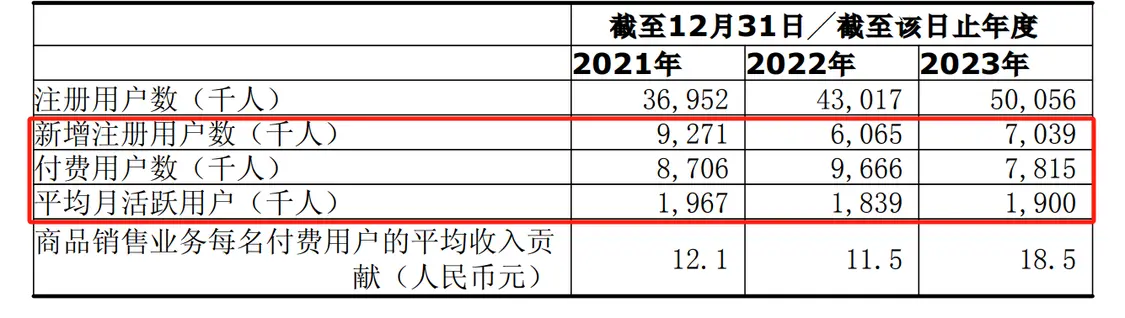

2021年至2023年,公司每名用戶的獲客成本分別為9元、11元和21元,尤其是2023年獲客成本同比增加90.91%。與此同時,趣致集團的用戶流失率從2021年的58.5%增至2023年的64.7%。

不僅如此,鳳凰網財經《公司研究院》還發現,雖然趣致集團的注冊用戶總數在上升,但付費用戶在2023年有了明顯下降,平均月活人數也不及2021年的水準。

需要注意的是,2021年和2022年均處在新冠疫情期,2023年已全面放開,在此種情況下,趣致集團的付費用戶卻不增反減。

此外,趣致集團的現金流直至2023年才轉“正”,2020年至2022年已經連續三年為負。

勞務派遣用工不合理 募集資金招聘研發人員薪酬遠高于現有水平

鳳凰網財經《公司研究院》發現,趣致集團在用工上有些不合理之處。

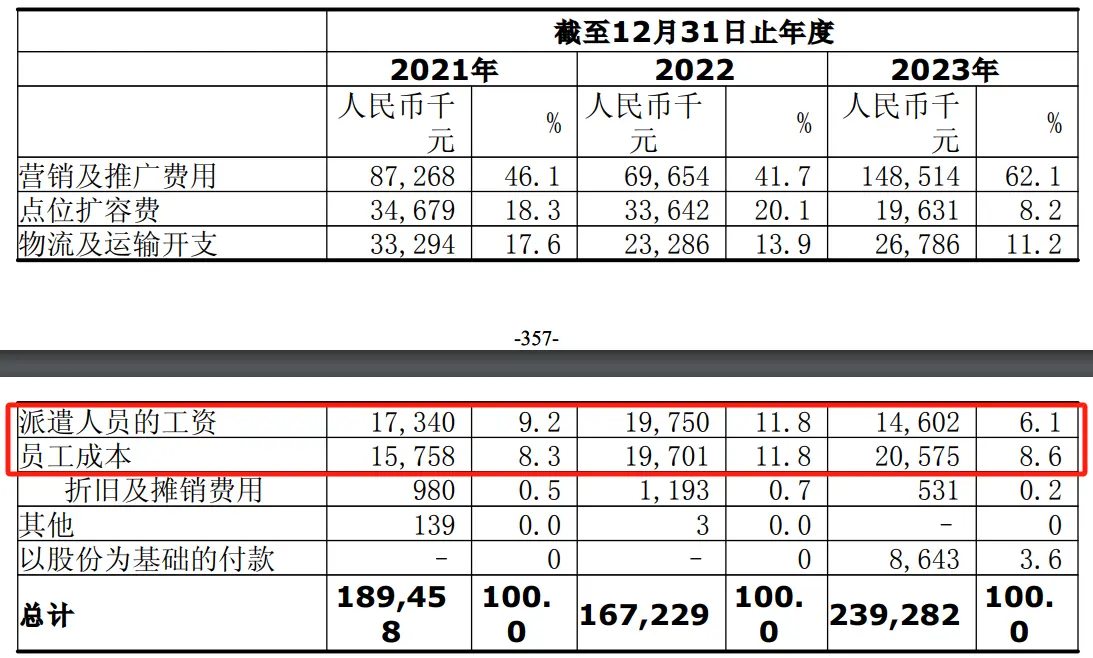

比如,趣致集團在招股書中表示,報告期內,公司通過第三方雇傭代理派遣合同工。2021年至2023年,公司向相關第三方雇傭代理支付的費用分別為290萬元、640萬元及300萬元。而僅僅是過去幾年銷售費用中所支付的派遣人員工資分別為1734萬元、1975萬元及1460.2萬元。

趣致集團銷售費用中,公司銷售人員的成本在2021年和2022年均低于派遣人員的工資薪酬,直至2023年銷售人員的成本才高于派遣人員的工資薪酬。

需要注意的是,趣致集團報告期內所雇用的派遣合同工數量一度超過公司員工總數的10%,并且公司以勞務派遣的形式雇用了1名副總裁,相當于違反了勞務派遣相關規定的。也是到2023年,公司才將派遣合同工人數減至員工總數的10%以下。

此外,銷售費用中,趣致集團花費最多的是在營銷及推廣費用上,僅2023年就花費了1.49億元,約營收的15%。

而與之對比鮮明的是,公司銷售人員的薪酬不增反減,2021年,公司銷售人員中的派遣人員工資和員工成本合計3945.1萬元,而2023年,銷售人員中派遣人員工資和員工成本合計3517.7萬元。

此外,趣致集團雖然每年在研發上花費幾千萬,但大量研發費用用在外包上。

此次欲港股IPO,趣致集團募集資金其中一項為用于加強公司的技術能力及研發力度,以提高運營效率。公司還表示,募集資金部分將用于招聘擁有3至10年相關行業經驗的經驗豐富的技術及研發人員。目前計劃使用募集資金凈額于未來四年內平均每年聘請約11名經驗豐富的技術及研發人員,平均年薪約為50萬元,符合行業標準。此外,預期技術及研發人員將產生培訓成本,平均每年約為70萬元,此舉可進一步提升其高效開展研發活動的能力。

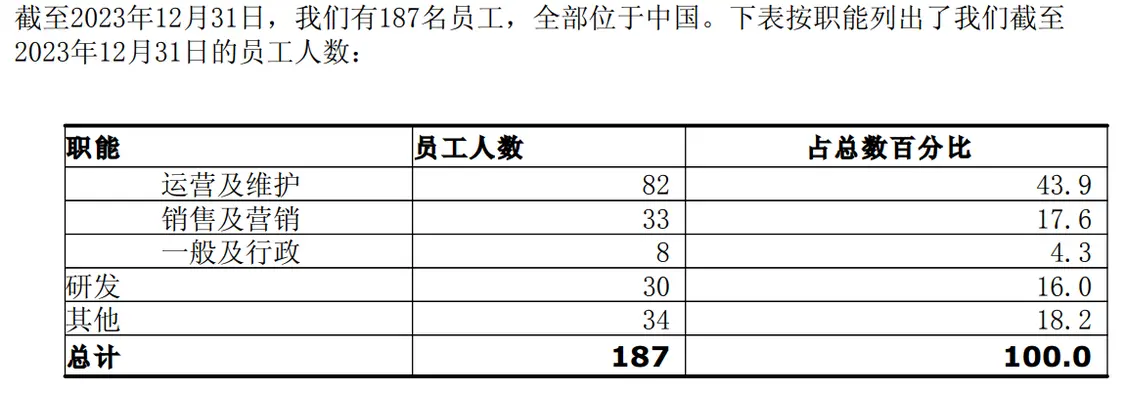

·不過,鳳凰網財經《公司研究院》通過趣致集團現有的研發人員薪酬計算,2023年30名研發人員總薪酬786.8萬,人均薪酬26.23萬元,與公司計劃的招聘研發人員年薪50萬有著不小的差距。

以上諸多問題,鳳凰網財經《公司研究院》通過郵件的形式與趣致集團進行了求證,截至發稿,對方暫未回應。

《電鰻快報》

熱門

手機版

手機版

相關新聞