2024-03-13 08:25 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,華藝生態計劃募資5億元補充運營資金,其貨幣資金占流動資產額比例不及兩成,而同期應收賬款余額占比超過六成...

《電鰻財經》文 / 李炳瑤

1月24日,華藝生態園林股份有限公司(以下簡稱華藝生態)深交所主板IPO更新了招股說明書。招股書顯示,華藝生態的主營業務包括生態修復、園林景觀建設及與之相關的設計、養護服務。目前該公司業務范圍覆蓋河湖濕地等水系環境治理、山體公園建設、邊坡復綠、綠廊綠道營造、口袋公園和智慧園林建設、家庭景觀營造、綠色空間養護等多個細分領域。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,華藝生態計劃募資5億元補充運營資金,其貨幣資金占流動資產額比例不及兩成,而同期應收賬款余額占比超過六成。值得注意的是,華藝生態曾經“踩雷”華夏幸福而導致的大量應收賬款和壞賬準備仍影響著該公司的業績。此外,該公司對安徽市場嚴重依賴也讓該公司未來的業績充滿許多不確定性。

貨幣資金不足兩成 募資5億補充運營資金

招股書顯示,此次IPO,華藝生態計劃募集資金5億元,用于補充生態修復及園林景觀建設項目運營資金。

由此可見,華藝生態的募集資金將全部用于補充運營資金。值得注意的是,該公司在2020年和2021年分別現金分紅2400萬元和3000萬元,累計分紅5400萬元。

截至最新招股說明書簽署日,胡優華持有公司46.84%的股份,任公司董事長、總經理;范麗霞直接持有公司8.92%的股份,并通過員工持股平臺合肥鐘靈毓秀企業管理有限公司間接控制公司5.86%的股份。二人合計控制公司61.62%的股份。由此可見,上述現金分紅,超過6成落入實控人夫婦的腰包中。

事實上,近年來華藝生態的貨幣資金并不充裕,其流動資產中占比最高的應收賬款余額。

從2020年至2022年以及2023年-6月份(以下簡稱報告期)末,華藝生態的貨幣資金分別為18940.95萬元、20229.62萬元、31430.33萬元和21438.06萬元,占流動資產的比例分別為19.18%、19.05%、28.41%和19.64%;同期該公司應收賬款余額占流動資產的比例分別為60.08%、65.9%、47.46%和58.18%。報告期內,華藝生態的應收賬款余額項目合計占流動資產的比例超過六成。

報告期內,華藝生態實現主營業收入分別為62811.18萬元、73213.11萬元、78436.84萬元和40141.02萬元;歸屬于母公司所有者的凈利潤分別為3482.75萬元、5638.19萬元、8244.3萬元和3425.02萬元,同期經營活動產生的現金流量凈額分別為9171.15萬元、4626.76萬元、14150.98萬元和-8019.1萬元。由此可見,華藝生態的經營現金流在2023年上半年開始轉負。

此外,近年來,華藝生態的資產負債率一直保持在五成以上。報告期內,分別為57.41%、58.63%、55.61%和52.19%。

報告期內,華藝生態的薪酬總額分別為429.44萬元、494.67萬元、522.68萬元和341.71萬元,占利潤總額的比例分別為10.64%、8.07%、5.59%和8.67%。2022年,華藝生態的董事長、總經理胡優華的薪酬為99.66萬元,其董事、副總經理朱歆華的薪酬為88.71萬元。

應收賬款金額龐大 “踩雷”華夏幸福仍影響業績

招股書顯示,報告期各期末,華藝生態應收賬款凈額分別為59335.91 萬元、69981.98萬元、52503.99萬元和63502.89萬元,應收票據(含應收款項融資)凈額分別為545.94萬元、1494.76萬元、891.12萬元和55.00萬元,合計占總資產的比例分別為53.80%、58.34%、42.15%和50.93%,2022 年末占比有所下降,但整體水平仍較高。

報告期內,華藝生態的應收賬款余額分別為79685.43萬元、92971.41萬元、75256.98萬元和86404.66萬元,同期應收賬款壞賬準備分別為20349.52萬元、22989.44萬元、22752.98萬元和22901.78萬元。

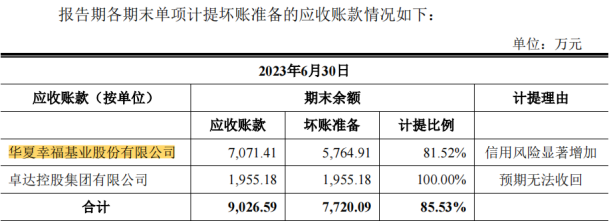

2022年和2023年1-6月份,華藝生態的第一大客戶為合肥市濱湖新區建設投資有限公司,華藝生態對其銷售金額占營業收入的比例分別為15.23%和22.52%。然而,值得注意的是,截至2023年6月末,該公司的應收賬款最大來源卻是華夏幸福基業股份有限公司,對其應收賬賬面余額為7071.41萬元,占應收賬款總額的比例為8.18%,已計提壞賬準備5764.91萬元。

2022年之前,華夏幸福一直是華藝生態的第一客戶,此后該公司就成為“踩雷”華夏幸福的受害者。截至2023年上半年末,華藝生態已對持有對華夏幸福的應收賬款計提壞賬比例81.52%,壞賬準備總金額5764.91萬元。同時華藝生態對另一客戶卓達控股的應收賬款金額為1955.18萬元,壞賬計提比例100%。

華藝生態表示,公司已對所涉華夏幸福的應收款項按照單項計提大額減值準備,未來房地產行業如果持續受限,公司仍然存在與華夏幸福的相關應收款項到期無法全部兌付的風險,從而可能對公司的經營業績產生不利影響。

公司業績嚴重依賴安徽市場

招股書顯示,目前華藝生態的業務范圍覆蓋河湖濕地等水系環境治理、山體公園建設、邊坡復綠、綠廊綠道營造、口袋公園和智慧園林建設、家庭景觀營造、綠色空間養護等多個細分領域。

報告期內,華藝生態的主營業務收入主要來自生態修復和園林景觀建設業務,養護服務的營收占比相對較小;該公司來自生態修復的收入占比分別為47.23%、56.28%、53.29%和33.28%,同期來自園林景觀建設的收入占比分別為43.19%、32.8%、30%和45.45%,同期養護服務的收入占比分別為8.79%、10.33%、12.49%和13.69%。

報告期內,華藝生態的綜合毛利率分別為19.84%、22.04%、22.57%和21.87%,同期同行可比公司的毛利率均值分別為31.01%、32.17%、21.51%和23.27%。其中2020年和2021年明顯低于同行業上市公司平均值,2022年和2023年上半年與同行業上市公司平均值接近。

華藝生態表示,公司面臨著原材料和勞務價格波動風險。報告期內,苗木、材料和勞務分包是該公司成本構成的主要內容,占主營業務成本的比例分別為66.02%、59.22%、60.55%和62.37%,占比較大,未來如果苗木、材料和人工價格漲價,可能會影響該公司的毛利率和盈利能力。

此外,更值得注意的是,報告期內,華藝生態來源于安徽省內的生態修復、園林景觀建設業務收入占主營業務收入的比例分別為79.82%、82.76%、86.48%和81.02%,占比較高且居高不下,存在業務區域集中的風險,未來如果安徽地區對生態修復、園林景觀建設的規劃發生變動,可能會影響公司的經營業績。

《電鰻快報》

熱門

手機版

手機版

相關新聞