2023-09-15 10:52 | 來源:新浪財經 | 作者:未知 | [上市公司] 字號變大| 字號變小

由此可見,新諾威對巨石生物增資本質上是石藥集團內部的資產轉移,在本次增資完成后,新諾威、巨石生物仍與石藥集團并表處理。...

作者:天利

近日,新諾威(16.280,1.12,7.39%)發布關于現金增資石藥集團巨石生物制藥有限公司(以下簡稱“巨石生物”)暨關聯交易的公告,擬以18.71億元對巨石生物實施現金增資取得標的公司51%的股權,實現對標的公司的控股。本次增資完成后,巨石生物將成為新諾威的控股子公司。

從標的資產的定位來看,巨石生物是負責石藥集團創新藥業務的核心子公司,在抗體偶聯藥物(ADC)以及mRNA疫苗等生物制藥領域擁有較高的市場地位。資料顯示,新諾威及巨石生物均為石藥集團控股子公司。其中,巨石生物在本次增資前由石藥集團以直接或間接持股的方式控制100%的股權,新諾威由石藥集團以直接或間接持股的方式控制74.17%的股權。

由此可見,新諾威對巨石生物增資本質上是石藥集團內部的資產轉移,在本次增資完成后,新諾威、巨石生物仍與石藥集團并表處理。由于石藥集團僅持有新諾威74.17%的股權,因此本次增資后集團對于巨石生物的控制權會有所稀釋,由100%下降至86.83%。

業績增長遭遇天花板 四大核心產品面臨困境

從石藥集團本次資本運作的動因來看,將巨石生物間接由港轉A的主要目的或為提升其估值水平。據wind數據顯示,港股創新藥板塊各股的平均市盈率為10.9倍,中位數為10.32倍。而A股創新藥板塊各股的平均市盈率為24.76倍,中位數為24.07倍,顯著高于港股估值水平。從石藥集團自身來看,公司截至9月13日的動態市盈率為10.32倍,低于恒瑞、科倫等可比公司。

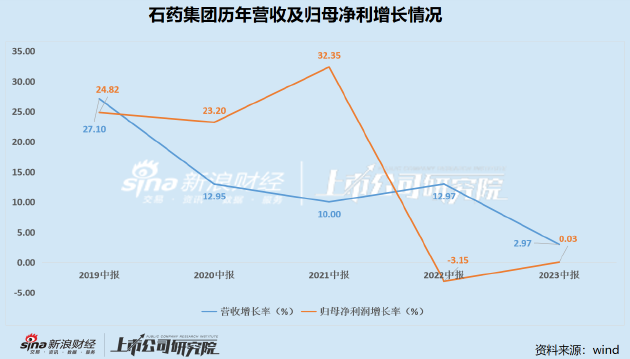

市場給予石藥集團較低估值水平的原因或與其業務增長乏力有關。wind數據顯示,以半年報數據來看,2018年公司業績增長率開始步入下降通道,2023年石藥集團的營收增長率創下近五年以來的新低,歸母凈利潤在去年負增長的背景下仍未出現明顯改善,增長幾近停滯。

毛利率方面,2019年上半年至2023年上半年,石藥集團銷售毛利率分別為69.89%、74.96%、76.14%、72.64%、69.88%,2023年上半年毛利率同樣為五年最低。伴隨著毛利率的下降,公司存貨周轉率也在持續提升,2023年上半年達到1.83,系近五年最高。

通常而言,如果存貨周轉率升高的同時毛利率下降,說明公司在通過降價的方式銷售產品,但營業收入增長速度卻在下降,說明公司的產品競爭力在下降,即使價格低也無法被更多的客戶所接受。

此外,從應收賬款周轉率來看,石藥集團的應收賬款周轉率持續降低,2019年上半年至2023年上半年分別為2.82、2.5、2.68、2.53、2.12,應收賬款周轉率為五年最低。從增速來看,2023年上半年石藥集團應收賬款增速為40.38%,是營收增速的13倍還多。當期應收賬款總額為95.39億元,占當期總營收的比例為59.09%。

綜上可以看出,石藥集團在采取降價銷售,給予客戶更長信用周期之后,營收增長仍未得到有效提振,增長乏力現象明顯。同時超過半數的營收以應收賬款形式存在,且應收賬款增速遠超營收增速,營收質量出現下滑。

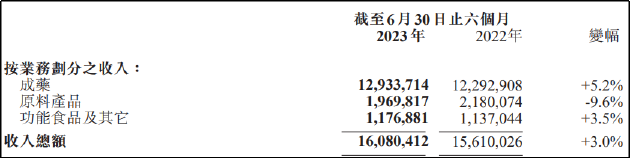

從具體業務來看,成藥業務是石藥集團的主要收入來源。

資料來源:石藥集團2023年年報

而石藥集團增長乏力主要由于主營的成藥業務板塊增速放緩。數據顯示,2020-2022年,石藥集團成藥業務的營收分別為204.05億元、226.81億元、245.2億元,同比增速為13.8%、11.2%、8.1%,連續三年下降,2023年上半年成藥業務營收增速再度下降至5.2%。

產品方面,根據米內網數據顯示,2019年中國公立醫療機構終端銷售額超10億的化藥品牌中,石藥集團有4個藥物入選,分別為蛋白結合型注射用紫杉醇(商品名:克艾力)、聚乙二醇化重組人粒細胞刺激因子注射液(商品名:津優力)、鹽酸多柔比星脂質體注射液(商品名:多美素)、丁苯酞氯化鈉注射液(商品名:恩必普)。

其中,恩必普是銷售額70億元的超級大單品,但其注射劑已在2022年6月到期,膠囊專利即將2023年12月到期。隨著專利到期,仿制藥進入市場,或將使石藥集團的利潤表現進一步承壓。此外,多美素已有數家藥企產品通過仿制藥一致性評價;克艾力于2023年上半年納入集采,銷售收入大幅下跌,且齊魯、科倫、海正等企業的同類競品已逐漸上市;津優力已過專利保護期,目前我國已有五款長效G-CSF獲批上市,競爭格局趨于內卷。

可以看到,決定石藥集團業務基本盤的核心單品均面臨競爭日益激烈,增長天花板顯現的問題,這也是石藥集團積極布局創新藥,尋求新的增長發力點的原因。

優質創新藥資產變相轉A 母公司成長性或進一步減弱?

近年來,石藥集團謀求創新轉型動作不斷,盡管在PD-1領域已落于人后,但仍不乏亮點,包括推進生物類似藥的研發,ADC藥物拿下License out大單,mRNA疫苗戰果頗豐等。

但從估值角度看,隨著《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》等相關指導文件對于源頭創新提出更高要求的背景下,First-in-Class、Best-in-Class藥物成為創新藥發展的核心路徑。市場很難像過去那樣給予生物類似藥及“泛泛創新”藥物以很高的估值,疊加港股生物醫藥整體市場較弱,致使石藥集團股價難以得到有效提振。

在石藥集團眾多研發管線之中,mRNA平臺及ADC藥物相對最具看點和發展潛力,而相關管線均在巨石生物名下。截至目前,巨石生物有在研項目20余個,其中mRNA疫苗產品已成功上市,系國內唯一mRNA疫苗,雖然市場已不具備發展前景,但研發平臺價值不容忽視。在ADC領域,巨石生物也用兩個海外license out,證明了自身的創新價值。

2023年1月,石藥集團與美國Corbus Pharmaceuticals,Inc.簽訂獨家授權協議,向其授出SYS6002(Nectin-4 ADC)項目海外開發及商業化權利,獲得750萬美元首付款,并有權收取最多1.3億美元潛在開發及監管里程碑付款及最多5.55億美元潛在銷售里程碑付款,以及分層銷售提成。

2022年7月,石藥集團將Claudin18.2 ADC新藥SYSA1801的大中華區外全球權益授權給Elevation Oncology,獲得2700萬美元首付款,1.48億美元開發及監管里程碑金額以及10.2億美元銷售里程碑金額,并能獲得最高雙位數比例的銷售分成。

正如我們在“解碼創新藥”系列文章中所提到的,美國醫療支出四倍于中國,人均醫療支出十五倍于中國,高定價和高滲透率有望將創新藥價值數倍放大。同時,海外市場還不乏輝瑞、強生、阿斯利康、羅氏等諸多跨國藥企巨頭的競爭,能夠獲得海外市場的認可無疑是對國產創新藥價值的最好證明。

而以License-out的形式讓渡部分海外權益,以期通過海外合作伙伴幫助產品放量是各企業較為普遍的選擇。由于首付款多為一次性支付且不可退回,因此首付款金額相對真實地反應了海外企業對于管線的價值評估。巨石生物兩款ADC藥物共計獲得3450萬美元首付款,單個管線首付款金額雖不及科倫向默沙東授權的七款ADC藥物,但也是公司創新轉型取得階段性成果的體現。

但是,由于ADC相關在研管線尚處于早期研發階段,距離上市仍有較長時間,而其產生的收入在石藥集團龐大的業務基本盤面前顯得無足輕重,有種“小馬拉大車”的感覺,導致市場反響一般。

隨著石藥集團將巨石生物轉入A股上市平臺新諾威,這一問題或將有所改善。但問題也隨著而來,讓渡優質創新藥資產是否會導致母公司成長性進一步衰弱?盡管本次資本運作之后,巨石生物及新諾威仍需與石藥集團并表,但對于看好集團ADC及mRNA平臺的投資者而言,直接投資新諾威股票或許比投資石藥集團股票更具針對性和吸引力。

以微創醫療為例,由于將眾多具有良好發展前景的業務分拆,微創醫療面臨著自身的主業增長乏力,投資者對母公司的成長性的憂慮加重,估值存在下降風險的問題。盡管微創醫療與各子公司仍然并表,但從股價來看,微創醫療相比心脈醫療(182.880,2.39,1.32%)等子公司已出現明顯的股價倒掛現象。

與微創醫療不同的地方在于,石藥集團自身現金流極為充裕,并不存在需要借助資本市場孵化業務的訴求。2023年半年報顯示,石藥集團銀行存款、結存及現金為人民幣112.05億元,于2023年6月30日的資產負債比率僅為0.2%。

事實上,這并不是石藥集團首次將優質資產打包并入A股上市公司新諾威。2021年,新諾威以發行股份的方式購買石藥集團圣雪葡萄糖有限責任公司100%股權,交易對價8億元,該次收購完成后,新諾威成為全國最大的阿卡波糖原料生產商。值得關注的是,上述收購完成后,新諾威與石藥集團其他子公司直接發生的關聯交易額隨之大幅提高,利益輸送及費用調節風險提升。

資料來源:新諾威2023年半年報

《電鰻快報》

熱門

手機版

手機版

相關新聞