2022-09-23 11:03 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

據悉,維科精密主營汽車電子精密零部件、非汽車連接器及零部件和精密模具的研發、生產和銷售,整體定位為汽車零部件行業的二級供應商。...

主要產品毛利率逐年下降、業務成長性屢遭質疑,對單一客戶還存在重大依賴,維科精密能上會成功嗎?

近日,深交所官網顯示,上海維科精密模塑股份有限公司(以下簡稱“維科精密”)將于9月23日正式上會,沖刺創業板。

業績表現欠佳

對單一客戶存重大依賴

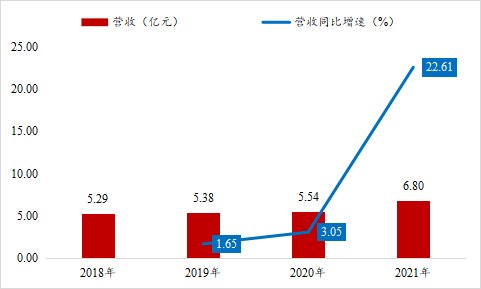

據悉,維科精密主營汽車電子精密零部件、非汽車連接器及零部件和精密模具的研發、生產和銷售,整體定位為汽車零部件行業的二級供應商。2018~2021年,公司分別實現營收5.29億元、5.38億元、5.54億元和6.80億元,后三年分別同比增長1.65%、3.05%和22.61%;實現歸母凈利潤0.56億元、0.52億元、0.38億元和0.56億元,后三年分別同比增長-5.99%、-27.95%和49.36%。整體來看,公司收入增長較為緩慢,歸母凈利潤也呈現出下滑的態勢。

數據來源:wind,機會寶

不僅如此,在期后業績方面,招股書顯示,今年上半年,維科精密共實現營業收入3.27億元、扣非歸母凈利潤 2172.59 萬元,分別較2021 年同期增長了0.13%和-0.32%。

具體到各業務板塊中,據招股書數據,汽車電子產品是維科精密最主要的收入來源,近三年的收入占比均在80%以上,公司在該業務板塊的主要客戶為聯合電子、博世、博格華納、意力速電子等;非汽車電子則是公司的第二大主營業務,收入占比在10%左右,主要客戶為泰科電子、安費諾、莫仕等。

看完維科精密的主要客戶名單后不難發現,這些公司大多是細分領域中的佼佼者,話語權都比較強。再加上下游行業集中度較高(中商情報網數據顯示,長期以來,國際大型汽車電子企業如博世、大陸、日本電裝、德爾福、偉世通等在全球汽車電子市場份額中位居領先地位,前五家國外汽車電子一級供應商占據全球汽車電子市場48.5%的份額。其中博世占比最多,達16.6%),維科精密在產業鏈中無疑處于十分弱勢的地位。

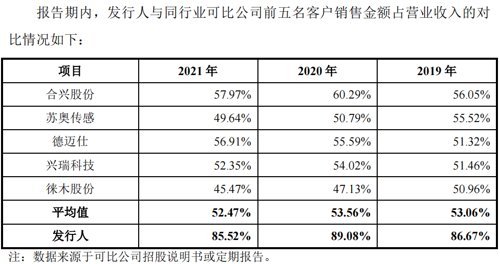

具體來看,招股書顯示,2019~2021年,維科精密對其前五大客戶的銷售總額分別為4.66億元、4.94億元和5.81億元,相關收入占比分別高達86.67%、89.08%和85.52%,遠高于同行業可比公司均值。其中,公司通過其第一大客戶聯合電子實現的收入占比分別為44.34%、48.90%和46.09%,存在對單一客戶的重大依賴。

不僅如此,機會寶還發現,在維科精密的前五大客戶中,公司第三大客戶博格華納及第五大客戶安費諾在近幾年對其的采購額呈現出逐年降低的態勢。招股書顯示,報告期內,維科精密對博格華納的銷售金額分別為7732.86萬元、6836.18萬元和5503.97萬元,占比分別為14.37%、12.33%和8.10%;對安費諾的銷售金額分別為3179.77萬元、2611.99萬元和1965.64萬元,占比分別為5.91%、4.71%和2.89%。

毛利率不斷下滑

研發費用率逐年降低

這些都直接影響到了維科精密的毛利率表現。

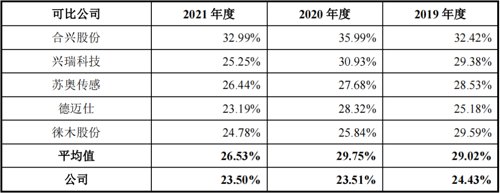

招股書顯示,近三年,維科精密汽車電子的毛利率(剔除運費影響)不斷下滑,非汽車電子的毛利率也由2019年的33.52%降低到了2021年的27.56%。而從整體看,公司主營業務毛利率也在逐年下降,且低于同行業平均水平。

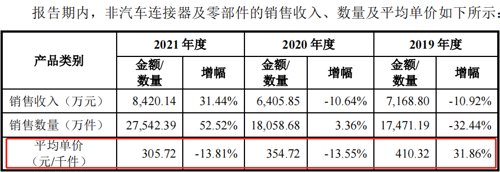

具體到售價及成本中來看,數據顯示,同時段內,維科精密汽車電子的平均單價分別為 795.62元/千件,680.26元/千件和623.28元/千件,非汽車連接器及零部件的平均單價分別為 410.32 元/千件、354.72元/千件和305.72元/千件,都呈現出逐年下降的態勢。

對此,維科精密曾表示,在汽車電子方面,一般在新產品推出時,出于補償前期研發投入、供求關系緊張等多方面因素,新產品售價相對較高。隨著下游客戶產品生命周期的不斷推進,整車廠商為保證一定的利潤水平,要求公司下游客戶進行降價,最終降價壓力向上傳導至發行人;至于非汽車連接器產品,則是在原材料價格上漲、匯率下跌等因素影響下出現了較大幅度的下跌。

而在成本上,招股書顯示,2020及2021年,公司主要原材料塑料粒子、漆包線、銅材等平均單價(不含增值稅)都出現了不同程度的上漲。

對此,維科精密雖然向客戶要求了一次性的原材料價格補償,但相關金額也僅為673.54萬元,在當期主營業務收入及主營業務成本中的占比也僅為1.24%和1.34%。

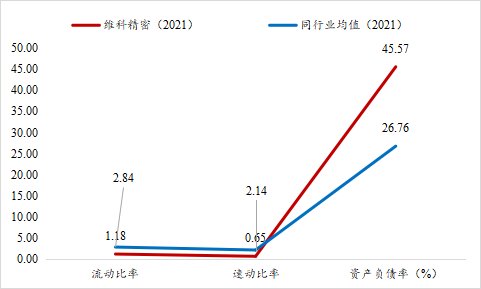

盈利能力弱、融資渠道單一,維科精密的償債能力自然也好不到哪里去。招股書顯示,不論是在短期償債能力還是長期償債能力上,維科精密都弱于同行業可比公司。

數據顯示,截至去年年末,維科精密的流動比率和速動比率分別為1.18和0.65,分別低于2和1,更低于2.84和2.14的同行業均值;資產負債比率則高達45.57%,高于同行業的26.76%。

數據來源:wind,機會寶

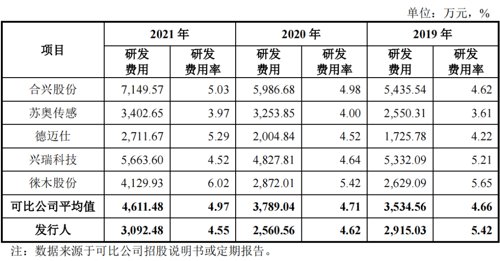

不僅如此,機會寶還發現,在研發投入力度上,維科精密不論是研發費用還是研發費用率都低于可比公司均值,研發費用率還在逐年降低。

實控人曾占用資金

家族企業持股100%

除了上述問題外,維科精密在財務內控方面還存在著實控人占用資金、現金收款等不規范的情形。

招股書顯示,2019年12月,公司實控人張茵因個人資金需求,存在對公司的短期資金占用行為,所涉金額共250萬元。值得注意的是,截至招股書簽署日,公司實控人TAN YAN LAI(陳燕來)、張茵夫婦共通過新加坡天工控制公司92.83%股份,而其女公司通過維灃投資、維澋投資還控制著公司合計7.17%股份的表決權,三人合計持股共100%。

至于現金收款方面,招股書顯示,2019年,公司在銷售廢料時出存在現金銷售的情況,所涉金額223.02萬元。

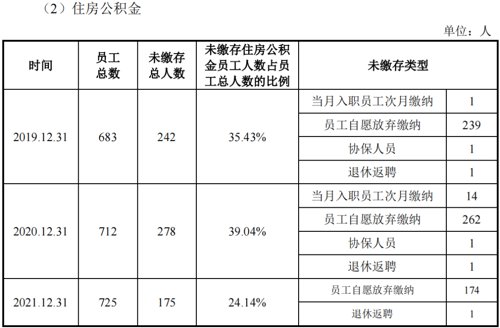

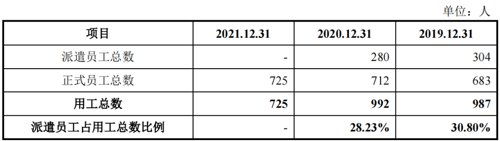

此外,公司還存在未及時為員工繳納社保及公積金、勞務派遣比例超過10%等的問題。文件顯示,報告期內,公司未繳存住房公積金員工人數占員工總數的比例分別高達35.43%、39.04%和24.14%,未繳納社保的比例則分別為0.44%、2.25%和0.28;截至2019及2020年末,公司勞務派遣的比例也分別高達30.80%和28.23%。

《電鰻快報》

熱門

手機版

手機版

相關新聞