2022-09-14 10:44 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

無奈的是,時至今日,網進科技的實控人問題依然“懸而未決”,區域集中度雖有所降低但依舊較高。

創業板注冊制首家被否企業——網進科技又卷土重來了。

近日,深交所官網顯示,曾于2020年慘遭被否的網進科技又向交易所遞交了招股書,再次叩響了創業板的大門。

創業板注冊制被否首單

實控人認定、區域集中度屢遭質疑

其實,早在2020年6月即創業板注冊制開閘之初,網進科技就曾向交易所遞交過上市材料。彼時,企業擬募資4.6億元用于智慧政務產品升級及服務體系擴建項目等。在當時創業板注冊制極速推進的浪潮之下,網進科技僅耗時4個多月、經歷了一輪問詢便來到了上市委門前,最終卻因業務區域過于集中等原因慘遭被否,成為創業板注冊制的首家被否企業。

具體來看,網進科技的第一大股東為昆山市國有獨資企業文商旅集團,而在其前次申報的報告期內,公司90%以上的收入都源于昆山市智慧城市建設。招股書顯示,2017~2020年一季度,網進科技在江蘇省內實現的營收占比分別高達97.34%、99.26%、99.24%和 92.08%,其中,在昆山市內實現的營業收入占其營業總收入的比例分別高達92.38%、96.90%、97.07%和 91.86%。

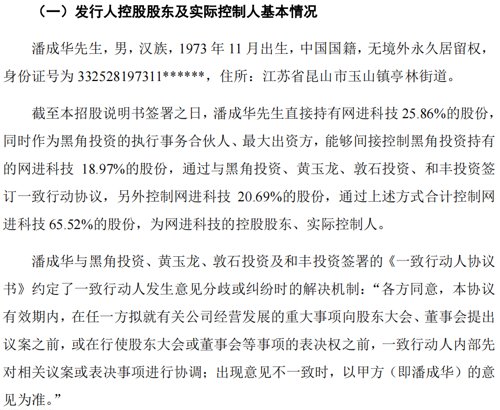

不僅如此,在前次申報時,網進科技還沒有將自己的第一大股東文商旅集團(持股比例34.48%)認定為實控人,而是選擇將其作為財務投資人,并認定潘成華(第二大股東,個人持股比例25.86%,與黑角投資、黃玉龍、敦石投資及和豐投資簽署一致行動協議書,合計持股65.52%)為實際控制人。

對此,交易所也曾在上市委會議上提出質疑:“發行人的第一大股東文商旅集團持股比例超過三分之一,并有兩名來自文商旅集團的人員擔任董事,其中一名擔任發行人董事長。文商旅集團為昆山市國有獨資企業,報告期發行人90%以上銷售收入來源于昆山市智慧城市建設。請發行人代表說明文商旅集團被認定為對發行人既無控制權,也無重大影響,僅作為財務投資人的理由是否充分”。

除了上述問題外,彼時,上市委還關注到了公司在前后任實控人黃玉龍、潘成華以及張亞娟之間蹊蹺的股權轉讓及資金來往情況,并對公司長期應收款未計提減值準備的會計處理提出了質疑。

實控人問題“懸而未決”

昆山仍貢獻超七成收入

無奈的是,時至今日,網進科技的實控人問題依然“懸而未決”,區域集中度雖有所降低但依舊較高。

分開來看,實控人認定方面,在相關人員持股比例未發生變化的前提下,網進科技依舊將潘成華而非第一大股東文商旅集團認定為公司控股股東及實控人,并宣布潘成華與黑角投資、黃玉龍、敦石投資、和豐投資簽訂了一致行動協議。通篇看下來,除了沒有提及文商旅“財務投資人”的身份之外,剩余的表述與之前并無二致。

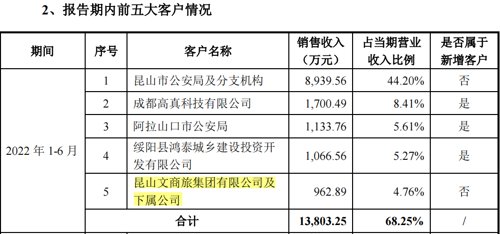

值得一提的是,在今年上半年,文商旅集團還直接進入了網進科技的前五大客戶名單。招股書顯示,在今年上半年,網進科技與文商旅子公司柏廬市場、昆山優加合計發生交易962.89萬元,占當期營業收入的比例為4.76%。據悉,文商旅前法人代表、網進科技前董事長現董事薛仁民目前也正兼任柏廬市場的董事。

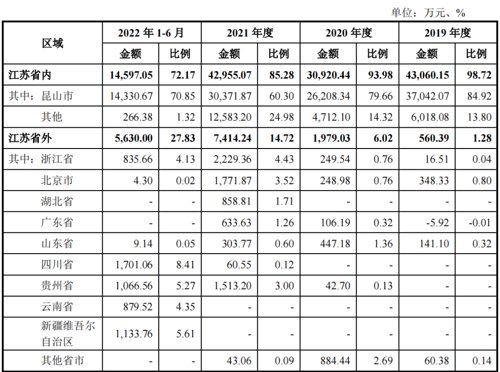

而在業務區域集中度方面,招股書顯示,2019~2022上半年,網進科技來自江蘇省的主營業務收入分別為4.31億元、3.09億元、4.30億元和1.46億元,占比分別高達98.72%、93.98%、85.28%和72.17%。其中,來自昆山市的主營業務收入分別為3.70億元、2.62億元、3.04億元和1.43億元,占比分別為84.92%、79.66%、60.30%和70.85%,隨逐年下降但仍舊較高。

誠然,智慧城市建設確實有一定的地域性特征,但是目前網進科技的業務區域集中度早已超過了同行業可比公司的平均水平。

就以同樣以提供智慧城市解決方案為主營業務的恒鋒信息為例,恒鋒信息注冊地在福州,今年上半年,公司在福建省內的收入占比為62.84%,同時段內網進科技在江蘇省的收入占比則為72.17%;而從全年的口徑來看,2021年,恒鋒信息在福建省內的收入占比更是僅有34.11%,遠低于網進科技的60.30%。

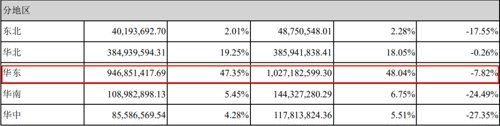

再以同屬于智慧城市建設行業的銀江技術為例,就現有的數據來看,公司去年年報顯示,2021年,注冊地位于杭州的銀江技術在華東地區(主要是浙江省內)的收入占比僅47.35%,而這一數據在2019及2020年時也分別僅為48.15%和48.04%。

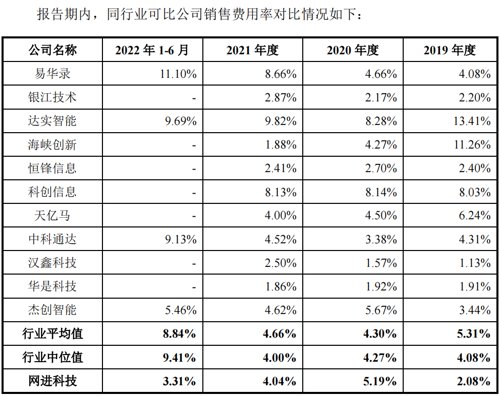

與此同時,由于業務區域集中度較高,網進科技的銷售費用率也低于同行業平均水平。可以預見的是,若網進科技日后想進一步拓張省外市場,勢必會進行更多的銷售投入,彼時也將直接影響到公司的凈利潤規模。

多方位被同行吊打

核心競爭力亟待提升

其實,除了區域集中度較高、省外市場開拓難度較大之外,網進科技在業務資質、業務規模、償債能力等方面也都略遜于同行業可比公司。

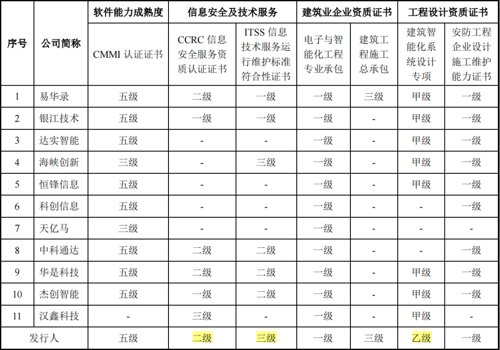

首先,從業務資質上看,招股書顯示,在信息安全及技術服務類證書上,網進科技的CCRC信息安全服務資質為二級(三級最低,一級最高),ITSS證書為三級(ITSS自高向低分別為一、二、三、四級),建筑智能化系統設計更是只有乙級資質,只能承擔中型以下規模的建筑智能化系統專項設計,是可比公司中相關資質唯一為乙級的公司。

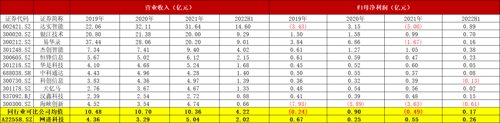

其次,從業績規模上看,囿于業務區域、資質限制等因素的影響,近幾年來,網進科技的收入規模一直小于同行業平均水平,而在歸母凈利潤方面,公司的凈利潤規模也是大體處于行業中游的位置。

數據來源:wind,機會寶

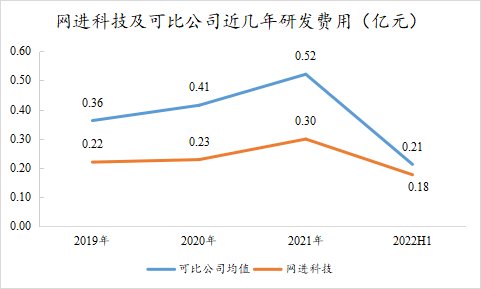

這也直接影響到了公司的研發投入力度。

Wind數據顯示,2019~2022上半年,網進科技的研發費用分別為2196.66萬元、2283.15萬元、2987.75萬元和1764.25萬元,均少于同行業均值。

數據來源:wind,機會寶

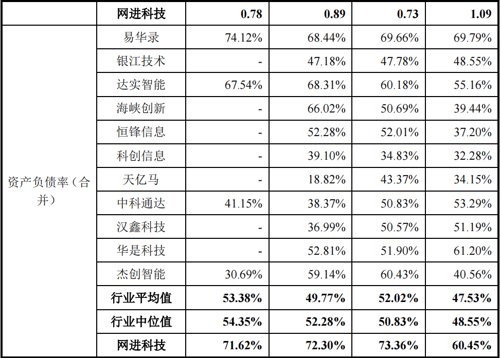

最后,在償債能力上,招股書顯示,2019~2022上半年,網進科技的流動比率分別為1.46、1.14、1.23和1.23,速動比率分別為1.09、0.73、0.89和0.78,均低于同行業平均水平;而在長期償債能力方面,同時段內,公司的資產負債率則分別為60.45%、73.36%、72.30%和71.62%,高于同行業可比公司均值。

《電鰻快報》

手機版

手機版

相關新聞