2022-09-06 10:09 | 來源:新浪財經 | 作者:阿甘、鐘文 | [金融] 字號變大| 字號變小

值得一提的是,監管問詢直接對其溝通業務發起質疑,質問其是否屬于簡單的勞務外包業務。勞務外包一般認為具有業務重要性較低、技術含量較少、人員素質要求較弱的等特征。那...

????????近日,唯都股份創業板沖擊上市,擬募集4.05億元,主要用于“汽車行業 CRM 服務升級建設項目” 、 “多行業 CRM 服務拓展項目” 、 “品牌數字化營銷體系建設及產業化項目” 和“補充流動資金”。

????????在今年創業板IPO上市被否案例中,創業板定位與經營可持續性等成為上市發行的“紅線”。然而,唯都股份似乎均觸發這兩大“紅線”。首先,公司將呼叫外包業務包裝成營銷CRM營銷服務,其創業板定位高度存疑;其次,公司大客戶依賴且業績較為波動,經營可持續性也是一大難題。此外,現場檢查逼出公司“隱瞞”的關鍵信息披露問題,作為維度股份發行上市的保薦機構國信證券是否勤勉盡責?

創業板定位存疑:研發投入低 呼叫中心人才本科率僅為7%

????????如果我們僅僅看公司招股書,似乎唯都股份業務很“高大上”,具體如下:

????????“公司以主要滿足行業知名大型品牌客戶需求為核心,圍繞客戶 關系管理( CRM)主線, 集CRM策略咨詢、CRM數字化、數據分析和挖掘、創意設計、運營服務和零售輔導于一體, 為品牌客戶提供整合技術、數據和運營服務的創新CRM解決方案。”

????????然而,從其業務結構看,其客戶溝通貢獻了最多的收入,一度收入占比曾超過五成。所謂客戶溝通,其實質就是車企的外呼中心,核心任務主要是為車企的客戶代呼叫、代發短彩信、代在線客服和代發郵件等服務。唯都股份的呼叫業務是客戶溝通業務中主要收入來源。招股書顯示,截至2021年末,唯都股份來自呼叫項目的收入占客戶溝通業務的9成以上,2020年和2021年,呼叫業務占總收入的比重分別為35.67%和29.79%。

????????來源:公告

????????值得一提的是,監管問詢直接對其溝通業務發起質疑,質問其是否屬于簡單的勞務外包業務。勞務外包一般認為具有業務重要性較低、 技術含量較少、 人員素質要求較弱的等特征。那我們看看唯都股份的人才結構究竟如何?

????????從公司人員結構看,公司的呼叫中心的專科及以下學歷人員占比超九成,為93%。

????????來源:公告

????????需要指出的是,唯都股份的創業板定位屢遭問詢。業內人士表示,所謂CRM系統解決方案,其替代性及可復制性極強,不具備高技術高創新等門檻。公司的呼叫中心人員的學歷不僅相對不高、其還存在離職率相對較高、 試用期人員較多以及部分臨時用工等情況。發行人呼叫中心離職率較高, 2018 年至 2020 年, 發行人呼叫中心離職率分別為 108.80%、 50.59%和 121.97%。

????????唯都股份究竟有沒有高技術含量或是否具備高創新模式特征,我們或難以自證,但是我們可以從一些研發投入、員工離職率等可量化的指標去測試其真實情況。

????????根據公司招股書披露的數據顯示,公司近五年的研發投入分別為 205.49 萬元、320.53 萬元、326.17 萬元、283.41萬元和 540.18 萬元,占公司業務收入比例分別為 1.55%、1.97%、1.67%、1.36%和 2.07%。五年累計研發投入都沒有超過5000萬元的門檻。值得一提的是,創業板研發投入是創業板上市審核關鍵審核指標。對于公司上市前夕研發費用突擊上升,被監管質疑是否為上市準備。

????????如果唯都股份業務具有高科技含量或具備創新特征,其人員應該較為穩定,其一是技術門檻高,二是人才是公司核心資產。然而,公司的員工似乎并不穩定。截至2021年末,唯都股份共有617名員工,其中9成以上為業務人員。2019-2021年,公司的離職率分別為36.85%、47.99%和63.12%。高離職率或說明公司基層員工穩定性較差,公司業務的技術含量或不高。

????????綜上,無論是研發投入看,還是從員工素質結構及人員穩定性看,唯都股份的似乎包裝成分較大,其創新性存疑。值得一提的是,公司在論述創新特征時“自詡”其業務模式獨特,無競爭對手,屬于競爭力強的表現,然而,最終慘遭第三方研報數據“打臉”。

“吹牛皮”被打臉 核心產品市占率僅有1.27%

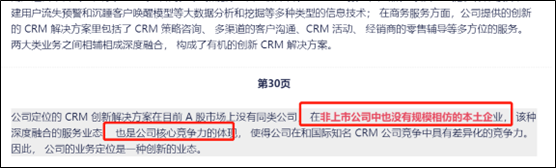

????????唯都股份稱:公司定位的 CRM 創新解決方案在目前 A 股市場上沒有同類公司,在非上市公司中也沒有規模相仿的本土企業,該種深度融合的服務業態,也是公司核心競爭力的體現,使得公司在和國際知名 CRM 公司競爭中具有差異化的競爭力。因此,公司的業務定位是一種創新的業態。

????????來源:問詢函

????????按照唯都股份的說法,國內沒有可比同行,就是核心競爭力強的表現,這樣的邏輯著實有待商榷。

????????更荒唐的是,唯都股份用自己信賴的行業研報“打了自己的臉”:國內非上市公司中存在許多CRM企業。 招股書顯示,唯都股份將艾瑞咨詢發布的《中國CRM行業研究報告》作為重要的資料來源及數據支撐。我們找到了艾瑞咨詢這份研報發現,我國有許多CRM公司,諸如紛享銷客、銷氪、勤策、螳螂科技、騰訊企點等。

????????來源:艾瑞咨詢

????????招股書顯示,2021年我國CRM市場規模為156億元,唯都股份CRM 營銷收入為1.98億元,市占率約為1.27%。

????????以上種種跡象表明,唯都股份包裝成分似乎較大。作為保薦機構的國信證券到底有沒有勤勉盡責呢?值得一提的是,保薦機構國信證券對其包裝上市似乎有推波助瀾作用。對于唯都股份毛利率強,解釋稱是源自唯都股份的差異化競爭。然而,我們發現,毛利率遠超同行背后,或另有蹊蹺。

高毛利率背后有貓膩?人工成本歸集存疑

????????因賽集團(18.140,-0.19,-1.04%)的品牌管理業務包括品牌戰略規劃、整合營銷傳播策劃和創意設計制作;凱淳股份(22.260,-0.19,-0.85%)客戶關系管理服務業務包括CRM系統的開發和管理、CRM 活動與溝通以及客服中心服務;唯都股份將這兩家公司作為可比同行公司。然而,唯都股份的毛利率似乎遠超同行。2021年,凱淳股份、因賽集團、唯都股份的毛利率分別為27.95%、38.46%、43.88%。

????????來源:公告

????????為何公司毛利率遠超同行?

????????唯都股份所從事的CRM服務行業屬于人才密集型行業,人力成本構成了公司日常經營投入資源的主要部分。報告期內,公司職工薪酬在成本結構占比分別為56.33%、65.26%、70.3%。可以看出,公司的人工成本占比非常高。因此人工成本是決定公司毛利率高低的關鍵要素。

????????來源:公告

????????然而,根據協會現場檢查發現,公司的人工成本歸集流程隨性,內部控制似乎存在缺陷。根據公司的《內部控制制度之成本費用核算制度》 ,財務部根據OA系統中導出的工時進行項目核對,如有差異則與項目執行人員或部門總監進行確認及調整,同時調整需有郵件確認。 檢查發現,實際執行中,對于有工時但無收入 項目結束后仍有人填報工時等異常項目,財務部直接導出相關工時表,調整至同一客戶次年項目,并未與項目執行人員或部門總監確認,未見確認郵件。

????????截至2021年末,唯都股份共有617名員工,其中9成以上為業務人員。此外,2019-2021年,公司的離職率分別為36.85%、47.99%和63.12%。公司的呼叫中心人員的學歷不僅相對不高、其還存在離職率相對較高、 試用期人員較多以及部分臨時用工等情況。值得一提的是,公司2019年的試用期員工占比高達42%,直至上市前將至22%的水平。此外,公司的離職率水平遠高于同行。至此,讓人疑惑的是,公司是否有利用試用期員工壓低成本之嫌?

????????來源:公告

經營可持續性存疑:依賴單一客戶 大客戶也出現波動

????????從業績表現看,唯都股份業績較為波動。

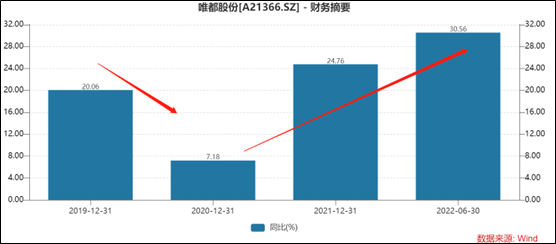

????????2018年至2021年,公司營業收入1.62億元、1.95億元、2.09億元和2.61億元,同比增速分別為20.37%、7.18%、24.75%;凈利潤分別為5072.85萬元、4885.16萬元、6377.53萬元和 6663.03萬元,同比增速分別為-3.7%、30.55%、4.48%。此外,收入貢獻最大的呼叫業務板塊2022年出現大幅下滑,2022 年上半年呼叫執行收入占當期主營業務收入比例從 2021年度的 28.09%降至 14.72%。

????????比業績波動最讓人擔心的是,唯都股份依賴的大客戶較為波動。

????????報告期內,公司向前五名客戶的銷售收入分別為1.59億元、1.72億和2.16億元,占當期營業收入的比重分別為81.48%、82.23%和82.67%,其中,向第一大客戶沃爾沃的銷售收入占營業收入比例分別為26.77%、30.92%和42.31%。

????????2021年度較上期增 24.75%,主要系來自沃爾沃的收入大幅增長,2021年度沃爾沃對發行人主營業務收入增長的貢獻度為88.61%。

????????需要指出的是,沃爾沃銷量出現放緩,但是公司從沃爾沃確認的收入卻大幅上升。報告期內,沃爾沃汽車國內銷量分別為 15.46萬臺、16.63萬臺和17.14萬臺。這里或存在兩大疑問,其一,公司業績增長是否真實?其二,即便公司收入真實,隨著大客戶銷量放緩,依賴單一客戶的增長未來是否可持續?

事實上,唯都股份的大客戶已經出現波動。

????????受上汽通用、捷豹路虎、大眾汽車和菲仕蘭等客戶的經營策略調整、新冠疫情以及公司是否順利比稿承接等因素影響,公司來自上述主要客戶的收入在報告期內出現不同幅度的下滑。 此外,2021 年發行人因合作價格、業務定位等因素未能獲取奔馳及捷豹路虎新年度的呼叫中心業務。

????????報告期內,公司對上汽通用的收入分別為2252.1萬元、985.62萬元和984.27萬元(2018 年度收入 946.22 萬元);公司對大眾汽車實現業務收入分別為 1714.99 萬元、 1522.81萬元和1496.18萬元(2018 年度收入 1341.84 萬元);公司對捷豹路虎實現業務收入分別為 955.88 萬元、1198.12萬元、613.28萬元。

????????公司低價獲客大奔馳大戶不具備可持續性。報告期內,奔馳客戶溝通的毛利率分別為-44.92%、13.07%和9.59%,毛利率整體較低,且除客戶溝通業務外,奔馳其他業務開拓也未達到公司預期,從2022年開始,公司未承接奔馳的呼叫業務。2019年度,公司以相對較低的價格比稿獲取“奔馳 2019-2021 年呼叫中心”項目,意在通過該呼叫業務加深公司與奔馳的業務合作關系,并通過此拓展 CRM 解決方案的其他業務。 然而,公司與奔馳業務合作未達預期并不再承接新的呼叫業務合同,與此同時,自2022年開始唯都股份也不再承接捷豹路虎呼叫中心業務。

國信證券是否勤勉盡責?

????????近期,深交所對創業板發行上市中履職盡責不到位的8家保薦機構的投行、質控、內核負責人以及保薦代表人實施談話提醒,進一步督促保薦機構勤勉盡責,切實承擔起核查把關職責。

????????被約談機構在投行業務出現的問題反映出“三個不到位”:

????????一是發行上市準備不到位。有的發行人、保薦機構仍然存在“闖關”心理和“占位”習慣,對發行人內部治理和內控中存在的突出問題未整改規范到位即“帶病申報”。

????????二是勤勉盡責不到位。有的保薦機構核查把關不主動、不深入,審核中對發行人業務經營、會計處理等重要事項禁不住問詢,未能提供合理解釋,被開展現場督導或現場檢查后打起“退堂鼓”。

????????三是創業板定位理解不到位。有的保薦機構對創業板主要服務創新型成長型企業認識不深刻,少數申報企業不符合創業板“三創”“四新”要求,在審核中主動撤回或被否決。

而作為唯都股份保薦的國信證券,似乎占了兩個。

????????其一,對于唯都股份創業板定位問題文章前面已經詳細分析不再贅述;其二,公司存在內控缺陷、會計處理及信息披露不完整等眾多瑕疵,國信證券是否勤勉盡責值得推敲。

????????去年7月,唯都股份被抽中現場檢查發現問題不少。

????????首先,公司信息披露不完整,現場檢查發現,唯都股份存在獨立董事投資情況,以及供應商與客戶重疊情況披露不完整的情形。

????????其次,部分項目未按照收入確認期間進行分攤。

????????再次,公司內部流程有缺陷。根據發行人《內部控制制度之成本費用核算制度》 ,財務部根據 OA 系統中導出的工時進行項目核對,如有差異則與項目執行人員或部門總監進行確認及調整,同時調整需有郵件確認。 檢查發現,實際執行中,對于有工時但無收入、項目結束后仍有人填報工時等異常項目,財務部直接導出相關工時表,調整至同一客戶次年項目,并未與項目執行人員或部門總監確認,未見確認郵件。

????????現場檢查發現, 發行人報告期內暫估收入在報表層面補充計提了對應的增值稅, 但這部分補充計提的增值稅延遲至開票時才在稅務系統申報繳納增值稅。

《電鰻快報》

熱門

手機版

手機版

相關新聞