科創(chuàng)板

2022-07-19 14:18 | 來源:新浪財(cái)經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

?在虧損魔咒背后,思必馳當(dāng)前還有業(yè)績成長性不容樂觀、毛利率逐年降低、大客戶變動頻繁等問題難解。

2022年7月15日,思必馳科技股份有限公司(下稱“思必馳”)向上交所科創(chuàng)板遞交招股說明書,獲得上交所受理。

思必馳成立于2007年,是一家對話式人工智能平臺型公司,處于人工智能產(chǎn)業(yè)鏈的技術(shù)層領(lǐng)域,同時(shí)涉及部分基礎(chǔ)層相關(guān)技術(shù)。思必馳主要通過全鏈路智能對話系統(tǒng)定制開發(fā)平臺(DUI平臺)與人工智能語音芯片,提供智能人機(jī)交互軟件產(chǎn)品、軟硬一體化人工智能產(chǎn)品以及對話式人工智能技術(shù)服務(wù)。應(yīng)用領(lǐng)域涉及智能家電、智能汽車、消費(fèi)電子等物聯(lián)網(wǎng)領(lǐng)域。

相比于我國大部分AI企業(yè)是在2010年以后才逐漸發(fā)展起來的,思必馳入局時(shí)間較早,本應(yīng)具有一定先發(fā)優(yōu)勢。但是根據(jù)招股書來看,當(dāng)下思必馳或許仍在深水區(qū)摸索。

不僅體量不大,2021年的營收規(guī)模僅為3億元左右,思必馳同時(shí)也患有AI企業(yè)深陷虧損的“通病”,近三年間累虧超8億元。創(chuàng)始人高始興曾經(jīng)3次抵押房子為公司的資金救急,甚至在2019年思必馳仍需要向高始興和俞凱拆借230萬元。

在虧損魔咒背后,思必馳當(dāng)前還有業(yè)績成長性不容樂觀、毛利率逐年降低、大客戶變動頻繁等問題難解。

成本重壓拖累毛利 陷入越賣越虧迷局

根據(jù)招股書顯示,2019-2021年間,思必馳的營業(yè)收入分別為1.15億元、2.37億元與3.07億元,雖然金額層面保持了持續(xù)增長,但是增長幅度卻顯著降低。在2020年實(shí)現(xiàn)106.09%的增長之后,思必馳在2021年僅實(shí)現(xiàn)了29.54%的增長。

營收規(guī)模增長幅度萎靡的同時(shí),虧損卻在不斷擴(kuò)大。2019-2021年間,思必馳分別虧損了2.83億元、2.15億元與3.35億元,三年間累計(jì)虧損超8億元。

2020年與2021年的銷售凈利率從-90.72%擴(kuò)大到-109.12%,換句話說,思必馳陷入了越賣越虧的境地。

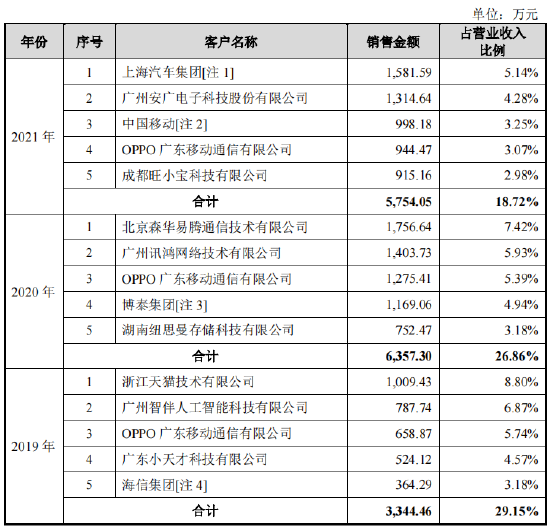

而在這背后,可以直觀地看到,思必馳的整體毛利率在逐年下降。2019-2021年間,毛利率分別為72.17%、69.74%與58.15%。

而整體毛利率的下降或許與近年來不同業(yè)務(wù)類型的占比發(fā)生變化不無關(guān)系。

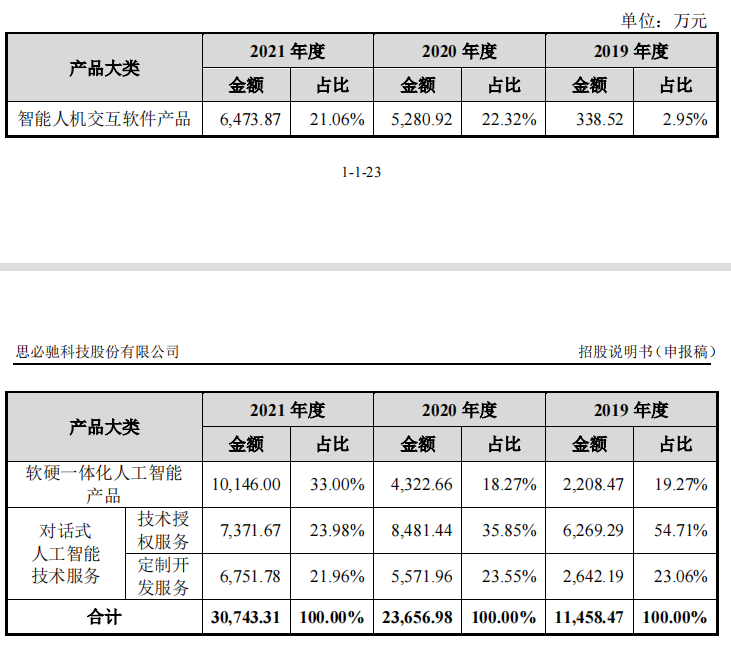

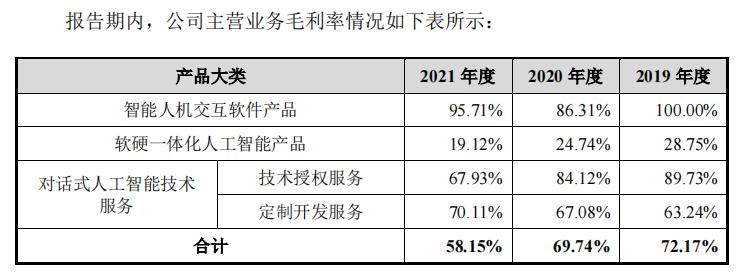

根據(jù)招股書顯示,在思必馳的三項(xiàng)主要業(yè)務(wù)中,智能人機(jī)交互軟件產(chǎn)品的占比較為穩(wěn)定,在近兩年保持在20%左右;軟硬一體化人工智能產(chǎn)品的占比逐漸提升,從2020年以前的不足20%提升至2021年的33%;與之相反的,對話式人工智能技術(shù)服務(wù)的占比在逐漸減少,從2019年的77%降低到2021年的45%左右。

資料來源:招股書

其中,軟硬一體化人工智能產(chǎn)品主要包括AI語音芯片、搭載芯片的AI模組以及AI整機(jī)終端產(chǎn)品。思必馳通過智能語音語言技術(shù)對硬件產(chǎn)品進(jìn)行研發(fā)、調(diào)試或改造升級,最終再將硬件產(chǎn)品對外銷售實(shí)現(xiàn)收入。

需要注意的是,思必馳沒有自有生產(chǎn)工廠,對于涉及到硬件類的業(yè)務(wù),主要采用ODM/OEM 模式進(jìn)行生產(chǎn),因此采購硬件的支出會使公司承擔(dān)很大的成本。2021年,在收入占比只達(dá)到33%的同時(shí),軟硬一體化人工智能產(chǎn)品的營業(yè)成本占比達(dá)到了63.78%,其中材料成本占最主要比重。不僅如此,AI終端產(chǎn)品主要面向政企類客戶、方案集成商等,定制化程度要求很高,不同方案很難復(fù)用,給成本帶來壓力。

正因?yàn)榇耍?019-2021年,軟硬一體化人工智能產(chǎn)品的毛利率連年降低,分別為28.75%、24.74%與19.12%。

資料來源:招股書

結(jié)合軟硬一體化人工智能產(chǎn)品業(yè)務(wù)占比連年增加的情形來看,如果從成本端不能有效控制毛利率的下降,這一芯片相關(guān)業(yè)務(wù)或?qū)⒗^續(xù)拖累思必馳的整體毛利,使其進(jìn)一步深陷虧損泥淖。

三年間大客戶變動頻繁 語音賽道遭巨頭夾擊

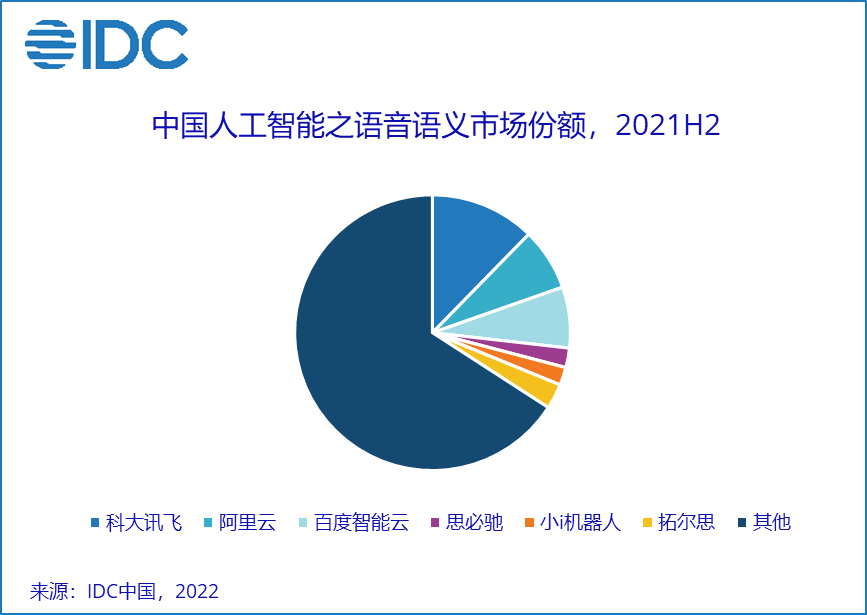

與AI賽道公司普遍存在的高客戶集中度問題不同,雖然思必馳的前五大客戶情況較為分散,但是變動較為頻繁。

根據(jù)招股書顯示,2019-2021年,除了對OPPO廣東移動通信有限公司的銷售金額較為穩(wěn)定之外,思必馳的其他大客戶在三年間均有所不同,特別是第一、第二大客戶,在三年中均只出現(xiàn)過一次。

資料來源:招股書

而在思必馳的盈利模式中,除了定制化開發(fā)服務(wù)及定制化設(shè)備等實(shí)現(xiàn)收入外,智能人機(jī)交互軟件產(chǎn)品業(yè)務(wù)與對話式人工智能技術(shù)服務(wù)的技術(shù)授權(quán)服務(wù)主要是根據(jù)客戶的購買套數(shù)、開通數(shù)量、調(diào)用次數(shù)、調(diào)用時(shí)長等形式進(jìn)行收費(fèi),并非是一次性的。

換句話說,思必馳的一些大客戶在合同完成后,或許并沒有及時(shí)續(xù)約,也就導(dǎo)致了思必馳在近三年內(nèi)大客戶情況變動頻繁。

此外,根據(jù)IDC公布的《中國人工智能軟件及應(yīng)用市場半年度研究報(bào)告-2021H2》顯示,思必馳在當(dāng)前人工智能語音語義市場競爭格局中市場份額相對較小。占據(jù)行業(yè)前三的分別是語音龍頭科大訊飛(41.550,0.34,0.83%)、云巨頭廠商阿里云與百度智能云。

根據(jù)下圖可以看出,行業(yè)前三名占據(jù)了超過行業(yè)四分之一的市場份額,而思必馳、小i機(jī)器人(9.960,0.21,2.15%)、拓爾思(13.090,1.40,11.98%)三家公司合計(jì)的市場份額在10%左右。

資料來源:IDC

由此來看,在當(dāng)前AI賽道公司普遍落地難、盈利難的當(dāng)下,思必馳的競爭對手更是不容小覷。如何從巨頭手中搶奪蛋糕,贏得穩(wěn)定的客戶,守住市場份額,或許是思必馳想要盈利的路上必解的難題。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2022 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞