2022-07-08 09:40 | 來源:環球網 | 作者:俠名 | [IPO] 字號變大| 字號變小

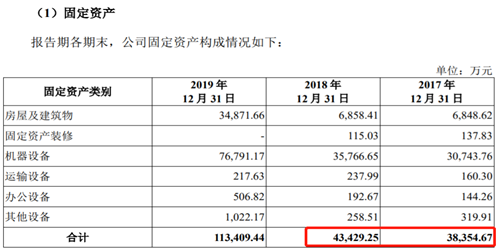

圣暉集成為客戶提供的產品,都是客戶所需要的廠房、生產設備及其他配套,對應著客戶方的固定資產確認,根據上海合晶此前于2020年6月發布的招股書顯示,在2018年末固定資產....

????????圣暉系統集成集團股份有限公司近年業績增長并不快,2020年營業收入同比增幅僅為17%,該公司目前正在申請上市,保薦機構為東吳證券。

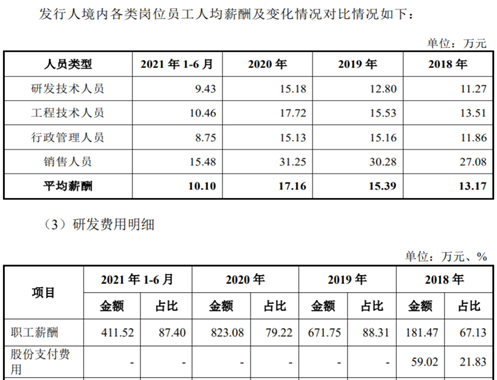

????????在招股書中圣暉集成披露的主營業務是:“為先進制造業提供潔凈室系統集成工程整體解決方案的一站式專業服務商,涵蓋潔凈室廠房建造規劃、設計建議、設備配置、工程施工、工程管理及維護服務等相關服務”,但從業務本質上仍屬于建筑安裝業,近年來盈利能力呈現下降趨勢,2021年上半年毛利率僅為12.7%,相比2020年的16.48%顯著下降。在近年來圣暉集成的研發技術人員薪酬,甚至沒有工程技術人員的薪酬高,這也指向公司對于研發團隊的重視程度尚不如工程團隊。

????????不僅如此,截止到2021年上半年末圣暉集成有研發技術人員34人、占比僅為7.52%,單是這34名研發人員對應到當期9.43萬元的平均薪酬,對應的研發人員人力成本也不足340萬元,而同期圣暉集成計入到研發費用中的人力成本金額則達411萬元。

????????值得關注的是,“上海合晶硅材料股份有限公司”是圣暉集成的主要客戶之一,招股書披露,其中2018年對上海合晶確認收入中包括系統集成9544.56萬元和二次配工程2264.99萬元。

????????圣暉集成為客戶提供的產品,都是客戶所需要的廠房、生產設備及其他配套,對應著客戶方的固定資產確認,根據上海合晶此前于2020年6月發布的招股書顯示,在2018年末固定資產總共為4.34億元,相比2017年末凈增加了5千萬元左右,顯著低于同年圣暉集成確認的對上海合晶的營業收入。

????????招股書披露,圣暉集成以控制權轉移作為收入確認時點的判斷標準,即在客戶取得相關商品或服務的控制權時確認收入。上述數據則指向在2018年中,圣暉集成存在部分客戶已取得相關商品或服務的控制權的產品,并未被客戶方確認為固定資產,這令人擔憂圣暉集成是否提前name=“_GoBack”>確認收入。

????????不僅如此,根據上海合晶招股書中披露的數據,2019年末該公司對圣暉集成的應付賬款余額為2306.45萬元,圣暉集成也是上海合晶的第三大欠款對象,在正常的會計核算邏輯下,這就對應著圣暉集成對上海合晶的應收賬款。

????????但是根據圣暉集成招股書披露的數據顯示,2019年末前五大應收賬款客戶名單中并未包含上海合晶,而同年排名第五位的欠款客戶“蘭考裕富精密科技有限公司”對應應收賬款余額僅為1510.33萬元。這也意味著圣暉集成在往來款核算和確認方面,與客戶方存在顯著差異。

????????再來看供應商采購端的數據,跟據招股書披露,“龍隆無塵設備(昆山)有限公司”一直都是圣暉集成的第一大供應商,2018年到2021上半年的采購金額分別高達4468.15萬元、4151.30萬元、1834.69萬元和1678.88萬元。

????????根據《天眼查》查詢顯示,2018年龍隆無塵設備公司在年報中披露的實現的銷售總額為2684萬元、顯著低于圣暉集成披露的同年向該公司采購金額4468.15萬元,2019年也是如此,龍隆無塵設備公司在年報中披露的實現的銷售總額為3155萬元,同年顯著低于圣暉集成披露的同年向該公司采購金額。

????????公開信息還顯示,“龍隆無塵設備(昆山)有限公司”在2018年和2019年的員工人數一直保持在30到35人的規模,憑借這樣的經營規模折算到2018年圣暉集成披露的采購額,就需要龍隆無塵設備公司人均創收達150萬元,其合理性存在疑問。

《電鰻快報》

熱門

手機版

手機版

相關新聞