2022-06-15 09:09 | 來源:電鰻快報 | 作者:劉云峰 | [財經] 字號變大| 字號變小

《電鰻財經》關注到,在證監會的反饋意見中對上述發行股份購買資產事項中相關標的資產估值增長較高,以及所形成的商譽風險保持了高度關注。...

《電鰻財經》 劉云峰/文

2021 年 11 月,浙江祥源文化股份有限公司(以下簡稱“祥源文化”)發布發行股份購買資產并募集配套資金暨關聯交易報告書,直至2022年5月6日,證監會才對上述事項作出反饋意見,但祥源文化未能在規定時間內對相關反饋意見做出回復,6月14日該公司發布公告將延期回復上述反饋意見。

《電鰻財經》關注到,在證監會的反饋意見中對上述發行股份購買資產事項中相關標的資產估值增長較高,以及所形成的商譽風險保持了高度關注。

聚焦“精品內容”戰略 打造文旅產業閉環

祥源文化依托原創內容創制及運營能力,聚焦“精品內容”戰略,進一步優化原創動畫影視業務流程和制片體系,創新 IP 商業化實施路徑,推動新媒體動漫及其衍生業務。祥源文化發布的最新年報顯示,2021年該公司實現營業收入2.47億元,同比增長6.20%:歸屬于上市公司股東的凈利潤為1811.94萬元,同比下降4.38%。截止報告期末,該公司總資產12.05億元,同比增加3.72%,歸屬于上市公司股東的凈資產為10.73億元,同比增加4.61%,資產負債率為12.95%。

《電鰻財經》關注到,2021 年 11 月 18 日,祥源文化召開第八屆董事會第三次會議審議通過了《關于及其摘要的議案》,該公司擬通過發行股份的方式分別購買祥源旅游開發有限公司(以下簡稱“祥源旅開”)持有的北京百龍綠色科技企業有限公司(以下簡稱“百龍綠色”) 100%股權、鳳凰祥盛旅游發展有限公司(以下簡稱“鳳凰祥盛”) 100%股權、張家界黃龍洞旅游發展有限責任公司(以下簡稱“黃龍洞旅游”) 100%股權、齊云山旅游股份有限公司(以下簡稱“齊云山股份”) 80%股份及杭州小島網絡科技有限公司(以下簡稱“小島科技”) 100%股權(以上合稱“標的資產”),并擬采用詢價方式向不超過35名特定投資者非公開發行股票募集配套資金不超過4億元。

據悉,上述交易擬注入的旅游資產在交易完成后將依托各自景區地域特色資源及運營特點,結合祥源文化已有核心動漫 IP 及動畫影視等業務,創新性地開展文化旅游資源融合,打造文旅產業的閉環生態鏈。

此次交易對方為祥源旅開,祥源旅開控股股東為祥源控股。祥源控股持有祥源文化控股股東祥源實業100%股權,為祥源文化間接控股股東。因此,上述發行股份購買資產構成關聯交易。

延期回復反饋意見 高估值問題備受關注

2022年4月2日,祥源文化發布發行股份購買資產并募集配套資金暨關聯交易報告書修訂稿,2022年5月7日,該公司收到證監會出具的《中國證監會行政許可項目審查一次反饋意見通知書》,按照相關要求祥源文化需要就有關問題作出書面說明和解釋,并在30個工作日內向證監會行政許可受理部門提交書面回復意見。

但6月14日,祥源文化發布關于延期回復《中國證監會行政許可項目審查一次反饋意見通知書》的公告,公告指出鑒于部分問題仍需進一步核查與落實,同時近期疫情,對中介機構核查相關事項也造成一定影響,預計無法在規定時間內向證監會提交反饋意見的書面回復。為保證申報材料的完整性及財務數據的準確性和及時性,經與各中介機構審慎協商,該公司已向中國證監會申請自反饋意見回復屆滿之日起延期不超過30個工作日提交反饋意見回復等相關材料并及時履行信息披露義務。

《電鰻財經》關注到,證監會在反饋意見中對祥源文化的相關事項提出來18大問題。相關標的資產估值增長較高,以及所形成的商譽風險受到高度關注。申請文件顯示,上述發行股份購買資產完成后,祥源文化實際控制人通過浙江祥源實業有限公司(以下簡稱祥源實業)、祥源旅開控制的祥源文化股份比例將從33.39%上升至60.23%,祥源文化需補充披露祥源實業上述交易前所持有的上市公司股份的鎖定期安排。

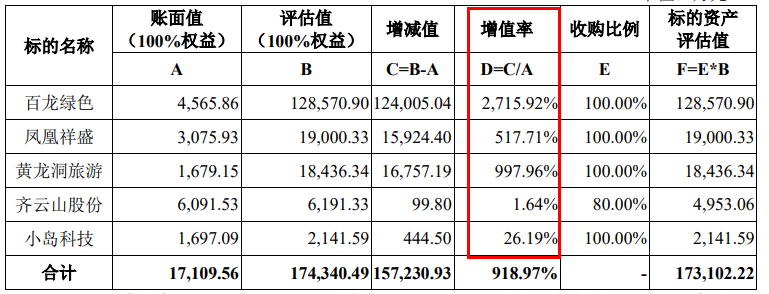

申請文件顯示,百龍綠色在評估基準日的凈資產賬面值為4565.86萬元,評估值為12.86億元,評估增值12.40億元,增值率2715.92%。鳳凰祥盛在評估基準日收益法評估值為1.90億元,評估增值1.59億元,增值率517.71%。黃龍洞旅游收益法評估為值1.84億元,評估增值1.68億元,增值率997.96%。齊云山股份在評估基準日收益法評估值為6191.33萬元,評估增值99.80萬元,增值率1.64%。小島科技在評估基準日收益法評估值 2141.59 萬元,評估增值 444.50 萬元,增值率26.19%.

由此不難看出,百龍綠色、鳳凰祥盛、黃龍洞旅游在此次收購中的估值增值率較高。值得關注的是,祥源旅開于 2019 年完成對上述交易標的資產之一百龍綠色的收購,收購完成后因 2020 年突發新冠疫情影響導致該標的資產經營業績較往年出現下滑。祥源旅開及其最終控制方出于謹慎性原則并充分考慮后續疫情常態化對該標的資產可能造成的影響,于 2020 年對百龍綠色一次性計提 3.26 億元商譽減值,故導致百龍綠色業績于 2020 年大幅下滑。針對這一情況,祥源文化被要求說明報告期內對商譽進行減值測試的具體過程,折現率和增長率具體確認依據,相關參數與收購時評估報告差異情況,商譽減值測試的預測值與收購時評估報告的預測值、被收購對象實際業績差異,商譽減值測試過程嚴謹性、商譽減值準備計提充分性。

《電鰻財經》關注到,上述交易屬于同一控制下的企業合并,不產生新增商譽。但交易對方祥源旅開在 2016 年及 2019 年收購相關標的資產時為非同一控制下的企業合并,根據《企業會計準則》規定,收購時交易支付的成本與取得可辨認凈資產公允價值之間的差額及因評估增值形成的遞延所得稅負債而確認的商譽將計入合并報表的商譽。

因此上述交易完成后,2021 年 11 月末祥源文化商譽將增加 3.28 億元,祥源文化需在未來每年年度終了進行減值測試。證監會重點關注了上述交易完成后祥源文化商譽變化情況、對該公司未來經營業績的影響,以及該公司和標的資產應對商譽減值的具體措施及有效性。

上述發行股份購買資產并募集配套資金暨關聯交易尚需取得證監會核準,《電鰻財經》也將對祥源文化相關問題回復保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞