2022-06-02 15:28 | 來源:環球網 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?公開信息顯示,依工測試測量儀器(上海)有限公司是美國ITW在華設立的獨資企業,主要從事與用材料、結構測試,測量的設備及相關軟件的研發以及生產,面向市場包括建筑,汽...

上海驕成超聲波技術股份有限公司主營業務為各類超聲波設備的研發及銷售,產品主要應用于新能源動力電池、橡膠輪胎、無紡布、汽車線束、功率半導體等領域,該公司目前正在申請于科創板上市,保薦機構為海通證券。

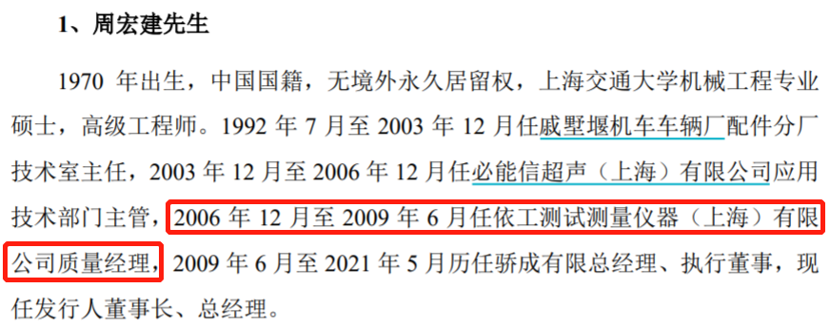

驕成股份的實際控制人、董事長周宏建先生在2009年6月入職到驕成股份之前,于2006年12月至2009年6月任依工測試測量儀器(上海)有限公司質量經理。但是根據公開信息顯示,依工測試測量儀器(上海)有限公司成立于2007年3月,周宏建怎么可能在2006年12月就入職到該公司做質量經理?

不僅如此,驕成股份在2007年2月成立時,控股股東為周宏建的配偶隋宏艷,直到2015年7月才將其持有的驕成有限59%股權轉讓給周宏建;而在此期間,周宏建在驕成股份成立時至2009年6月在依工測試測量儀器(上海)有限公司擔任質量經理,這令人懷疑在此期間隋宏艷實際是在為周宏建代持股份。

公開信息顯示,依工測試測量儀器(上海)有限公司是美國ITW在華設立的獨資企業,主要從事與用材料、結構測試,測量的設備及相關軟件的研發以及生產,面向市場包括建筑,汽車,生物醫學等領域。至于在驕成股份創業過程中,公司是否借助了依工測試測量儀器(上海)有限公司的技術或客戶資源,驕成股份并未接受記者采訪。

另據招股書披露,驕成股份采購占比最高的原材料項目就是超聲波發生器,2021年采購金額高達4797.65萬元、采購占比為17.63%,對此招股書披露到:公司采購的進口超聲波發生器和超聲波換能器主要為了滿足部分客戶配套國外進口品牌的需求,報告期內動力電池焊接設備的產量持續不斷增長,因此進口發生器和換能器的金額也隨之增加。可見公司采購的超聲波發生器,主要被用于生產動力電池焊接設備。

根據招股書第151頁披露,驕成股份的動力電池焊接設備產量從2020年的183臺大幅增加至2021年的1430臺、增幅高達近7倍。與此同時,公司在2020年和2021年采購超聲波發生器金額分別為911.72萬元和4797.65萬元,采購單價分別為39298.11元/臺和36045.44元/臺,對應著這兩年的超聲波發生器數量分別為253臺和1221臺,兩年合計采購數量為1474臺。

這就意味著,在2020年和2021年驕成股份采購的超聲波發生器數量,較對應產品動力電池焊接設備的產量少了上百臺;特別是2021年,在動力電池焊接設備產量大增的背景下,核心原材料設備超聲波發生器采購數量增幅顯著低于產品產量增幅。也即公司采購的超聲波發生器數量并不足以支撐動力電池焊接設備的生產,這并不符合正常生產邏輯。

此外,驕成股份采購的超聲波發生器、超聲波換能器幾乎唯一的供應商就是“上海圣挪超聲波設備有限公司”,這也是驕成股份2021年第一大供應商,采購金額高達6800.06萬元。根據公開資料顯示,上海圣挪超聲波設備有限公司成立于2016年,是由德國EUROSONIC公司超聲波系統亞洲總經銷而成立的公司,負責EUROSONIC超聲波系統在全亞洲范圍內的銷售及管理,致力于歐洲先進工業系統和設備的亞洲經銷和管理。

這也就意味著驕成股份的超聲波發生器和超聲波換能器全部采購自德國EUROSONIC公司,導致該公司核心原材料對單一供應商的依賴,而對此最終核心設備材料供應商,招股書并未做出信息披露。

值得關注的是,在2019年到2021年期間,驕成股份的主營業務毛利率分別為 45.68%、64.18%及49.08%,2021年毛利率出現顯著下滑,對此招股書解釋到:對于動力電池焊接設備業務,由于發行人客戶集中度較高、有較強的議價能力,且其自身即面臨較大降本壓力,相應導致發行人動力電池超聲波焊接領域的成熟產品及其配件存在價格下行壓力。同時發行人在動力電池焊接設備領域面臨超聲波設備國際廠商必能信的直接競爭,也對整體利潤水平造成一定影響。

也即公司認為動力電池焊接設備業毛利率下滑,是導致整體毛利率下滑的主因。但事實上,動力電池超聲波焊接設備毛利率分別為54.81%、50.57%及50.55%,配件業務毛利率分別為 56.75%、59.87%及51.58%。能夠看出動力電池焊接設備業務毛利率在2021年并未出現下滑且高于綜合毛利率水平,配件業務毛利率在2021年也僅下滑了8個百分點,而同年公司綜合毛利率下滑了15個百分點以上。也即公司綜合毛利率下滑并非是由于動力電池焊接設備業務、配件業務毛利率下滑所致。

《電鰻快報》

熱門

手機版

手機版

相關新聞