2022-04-18 14:18 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

主營業務為微電子焊接材料研發、生產及銷售,產品包括錫膏、焊錫絲、焊錫條等微電子焊接材料,以及助焊劑、清洗劑等輔助焊接材料。......

????????近年來,隨著電子元器件越來越微型、輕薄及低成本,下游終端產品對微型電子器件的需求增大,繼而催旺電子器件的焊接、封裝材料市場。

????????深圳市唯特偶新材料股份有限公司(以下簡稱“唯特偶”)成立于1998年,主營業務為微電子焊接材料研發、生產及銷售,產品包括錫膏、焊錫絲、焊錫條等微電子焊接材料,以及助焊劑、清洗劑等輔助焊接材料。

????????微電子焊接材料作為電子材料行業的重要基礎材料之一,主要應用于 PCBA(電子印刷電路板空板拼板連接)制程、精密結構件連接、半導體封裝等多個環節器件的組裝與互聯,廣泛應用于消費電子、LED、智能家電、通信、計算機、工控、光伏、汽車電子等多個行業。

????????唯特偶在2013年之前,產品應用在傳統家用電器和臺式電腦等市場,2014年后開始轉型,進入LED、智能消費電子終端、4G通訊、新能源等新興領域,目前客戶包括冠捷科技(2.380,-0.05,-2.06%)、中興通訊(23.080,0.39,1.72%)、富士康、海爾智家(24.200,-0.45,-1.83%)、格力電器(31.960,-0.42,-1.30%)、聯想集團、TCL、比亞迪(239.250,3.05,1.29%)、立訊精密(30.000,0.78,2.67%)等眾多國內知名企業。

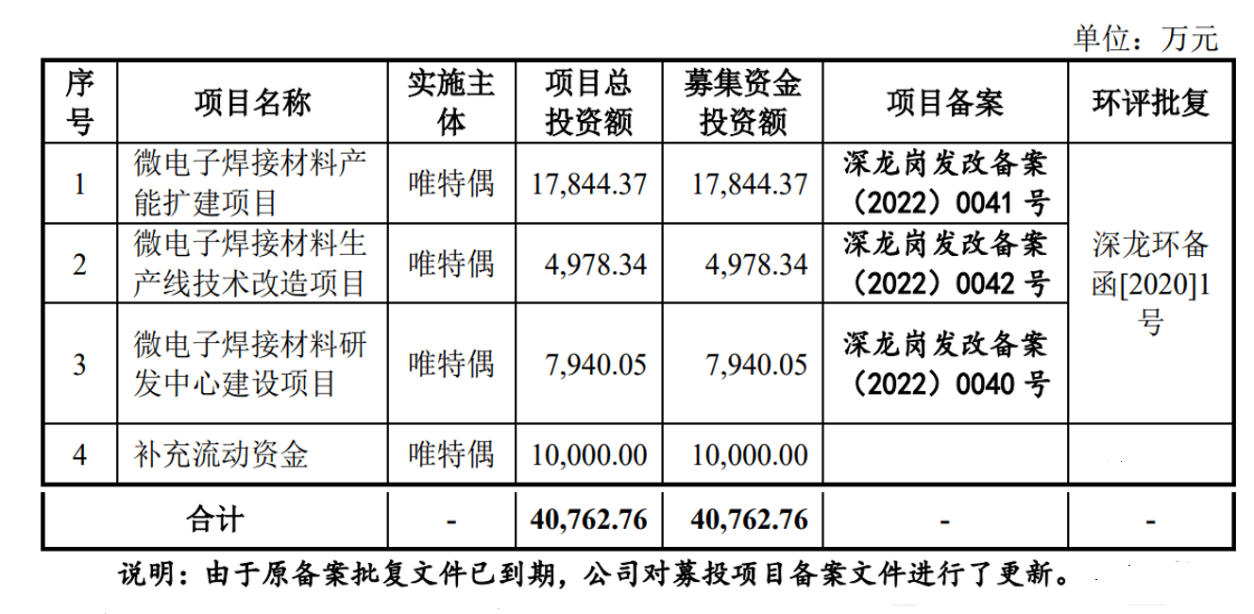

????????3月3日創業板上市委公告顯示,唯特偶首發獲通過。根據最新招股書注冊稿,唯特偶擬發行股票1466萬股,擬募資4.08億元,用于微電子焊接材料產能擴建、微電子焊接材料生產線技術改造、微電子焊接材料研發中心建設、補充流動資金。

????????圖表1:唯特偶擬募資用途

(來源:公司招股說明書)

????????截止目前,唯特偶經過深圳交易所三輪問詢,主要關注點在于行業定位、后期經營成長性、毛利率/研發費用下滑、財務合規、內部控制、環保相關行政處罰、供應商集中等方面。

????????行業劃分模糊,毛利率、研發費用率下降

????????唯特偶將公司行業劃分到電子專用材料行業,被深交所反復問詢2次,在招股說明書中顯示主要產品是:錫膏、焊錫絲、焊錫條、助焊劑、清洗劑五類產品,其2021年分別占營收比例為38%、27%、17%、10%、8%,列出可比上市公司為錫業股份(20.730,-0.59,-2.77%)、升茂科技、晨日科技、格林達(24.310,0.44,1.84%)、長先新材。

????????上述5家企業所屬行業有兩類,有色金屬冶煉加工業和化學原料化學制品業,唯特偶產品原料是錫和松香及化學溶劑,通過配比調制生產出成品銷售,核心技術在于化學品的調制配方技術,焊錫絲、焊錫條主要由錫錠和錫粉合金類等加工制成,實質主業和創業板發行對新興產業的一些標準原則不太符合,因此受到問詢。

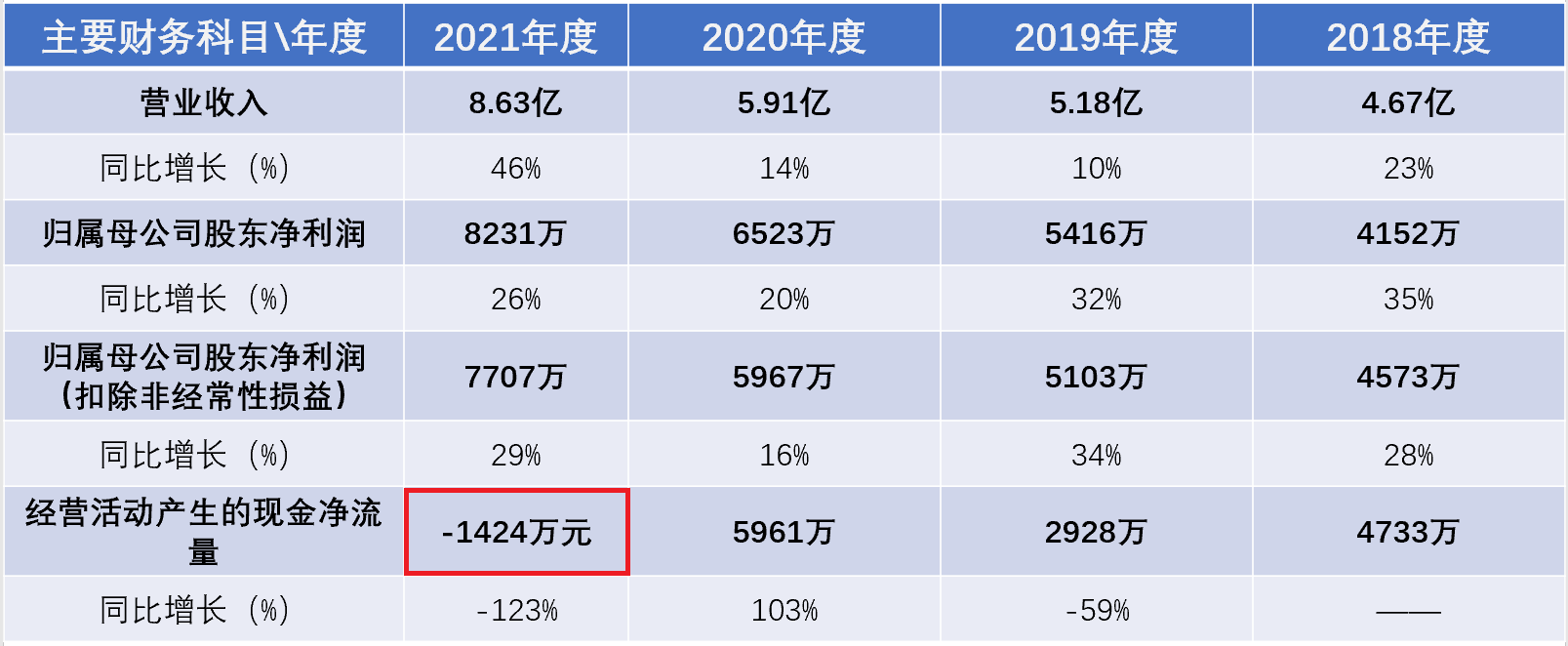

????????經營業績方面,2018- 2021年唯特偶營業收入分別為4.67億元、5.18億元、5.91億元、8.63億元,歸母凈利潤分別為4152萬元、5416萬元、6523萬元、8231萬元;扣非歸母凈利潤分別為4573萬元、5136萬元、6025萬元、3276.02萬元。

????????圖表2:公司2018年-2021年主要財務數據

(來源:公司招股說明書梳理)

????????不難看出,唯特偶整體業績確實處于增長態勢,2020年營收較之2019年增長幅度不大,招股書說明是由于疫情原因造成的,2021年較之2020年增幅較大,主要由于原材料錫錠價格不斷上漲,公司對下游客戶的銷售價格提高,銷售收入也隨之增加。也與下游客戶3C類電子產品的封裝、錫焊等應用需求旺盛,有著密切的關系。

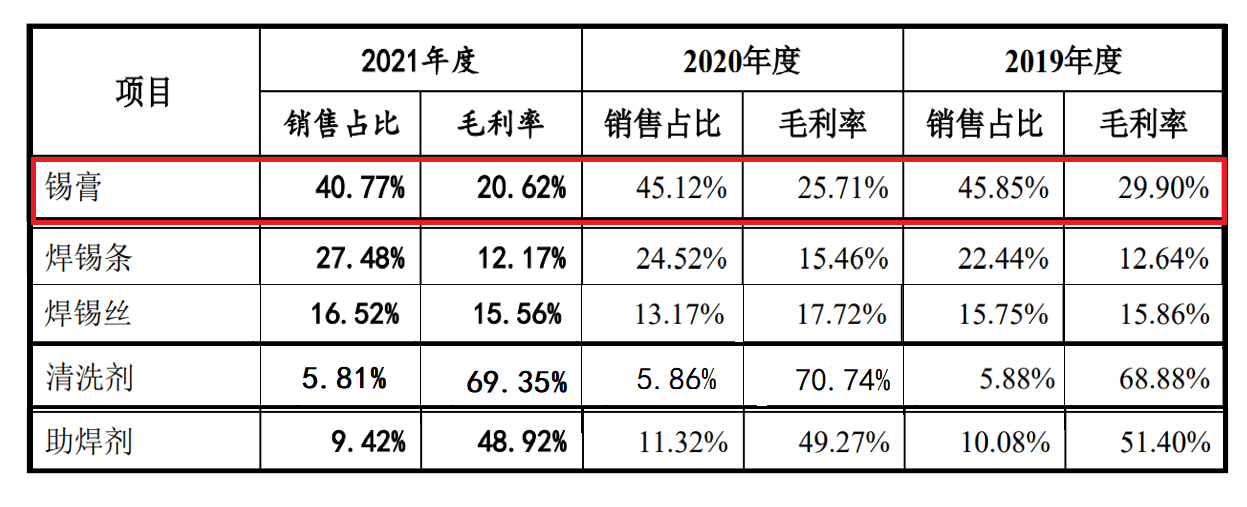

????????據4月6日反饋資料顯示,唯特偶經營毛利率不斷下滑,2019年—2021年,主營業務整體毛利率分別為28.28%、27.45%、22.96%,占銷售比例最大的產品錫膏近三年的毛利率分別為29.90%、25.71%、20.62%;焊錫條近三年的毛利率分別為12.17%、15.46%、12.64%;焊錫絲近三年的毛利率為15.56%、17.72%、15.86%。

????????圖表3:2018年-2021年五類產品毛利率

(來源:招股說明書)

????????而微電子焊接材料的主要原材料為錫錠、錫合金粉,這兩類原材料成本合計占主營業務成本的80%左右,錫錠主要受錫價格影響,錫合金粉主要受錫和銀價格影響。

????????如果錫、銀等原材料價格進一步大幅上漲,錫膏、焊錫條、焊錫絲三類微電子焊接材料主營業務的毛利率,將存在大幅下降風險,對經營業績產生不利影響。

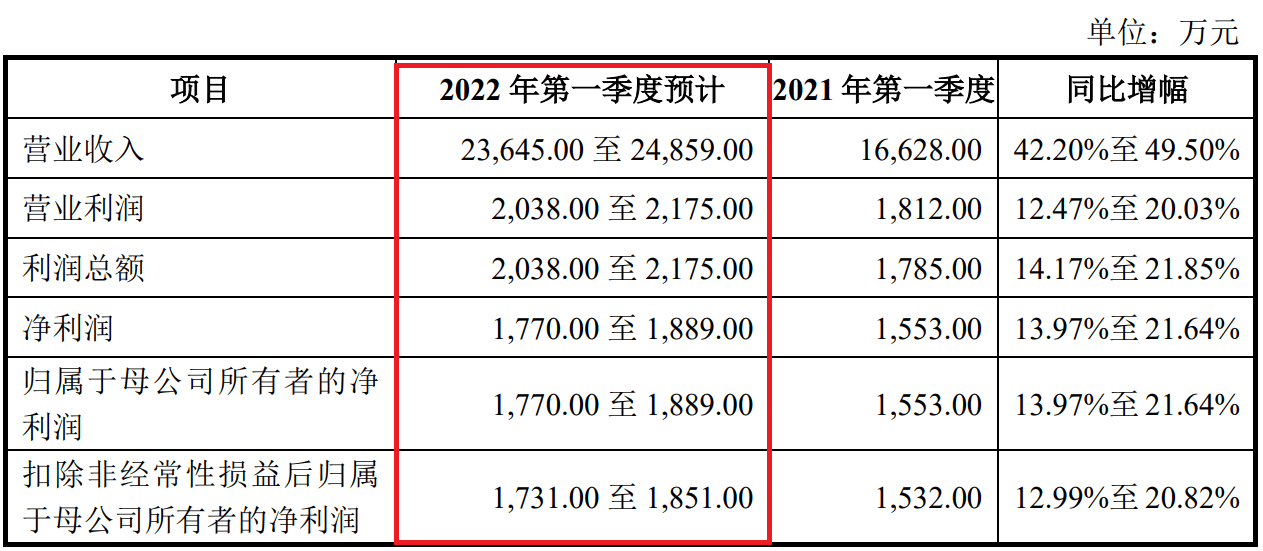

????????另外,公司結合在手訂單、已發貨待確認收入等因素,經初步測算,2022年第一季度營業收入為2.36億元—2.48億元,同比上漲42.20%—49.50%,預計歸屬于母公司凈利潤為1770萬元—1889萬元,同比上漲13.97%至21.64%。

????????圖表4:2022年一季度業績預計情況

(來源:招股說明書)

????????雖然經營業績繼續保持增長態勢,但利潤增速顯著低于營收增速。

????????研發費用率呈現逐年下降趨勢,2019年-2021年研發費用分別為2070萬元、2004萬元、2606萬元,研發費用率分別為3.99%、3.39%和3.02%,可以看到,最近三年研發投入相對穩定,研發費用占營收比重呈下降趨勢。截至目前僅有專利20多項,部分發明專利為受讓北京工業大學,四川大學等高校,核心技術人才并無代表性人員。

????????值得注意的是,招股書中2018、2019、2020年的經營性現金流為正,三年分別給股東分紅1319萬,3078萬、3515萬,比較正常,2021年經營活動產生現金流量凈額為-1424萬元,但2021年2月通過股東會給股東分紅3078萬,分紅依據是否匹配年度財務情況,并未出給合理說明。

????????4年內被罰14次 供應商集中

????????在招股書違法違規披露環節,從2018年至2021年內,唯特偶及子公司共受到處罰14次,其中11次為稅務處罰,處罰原因均為丟失發票。同時存在客戶通過第三方回款、個人賬戶回款,及現金交易的情況。

????????對于稅務處罰,公司3月29日回復交易所問詢函解釋稱,各年度服務客戶均超過上千家,每年開具發票次數超過萬次,由于日常經營中發票數量巨大,在快遞、轉交、保存等多個環節,客觀上存在少量發票因轉交過程疏漏而遺失的情況。客戶的第三方回款、個人賬戶回款,現金交易金額相對較小。但從側面也反映出其財務管理和內控管理不甚規范。

????????此外,唯特偶子公司維佳化工收到2次安全生產處罰和1次交通運輸處罰,由于其生產助焊劑、清洗劑,在化工制造過程需要安全規范操作,成品生產會產出廢水、廢渣、廢氣等,備受環保和應急管理局的監管重視。

????????除毛利率、研發費用率下滑、屢遭處罰外,唯特偶還有供應商集中風險。招股書顯示,微電子焊接材料生產所需原材料主要為錫錠、錫合金粉等。這兩種材料占原材料采購總額的比例均在80%以上。

????????主要原材料供應商包括錫業股份、北京康普錫威等多家錫錠、錫合金粉生產企業。據招股書數據披露,前五大供應商合計采購金額為2.49億元、2.78億元、3.11億元、2.20億元,分別占當期原材料采購總額74.72%、74.82%、72.35%、77.68%,采購集中度較高。

????????唯特偶回復問詢函中表示,雖然市場上錫錠、錫合金粉等原材料供應充足,價格透明,前五大供應商基本穩定,但如果部分主要供應商經營情況發生重大變化,將給公司的原材料供應乃至生產經營帶來一定影響。

????????整體來看,盡管唯特偶經營業績保持增長,產品應用在電子元器件封裝、焊接環節,貼近市場需求,擁有一定技術儲備,進入行業頭部的優質客戶供應鏈,但是也面臨上述深交所和市場投資人關注的問題。

《電鰻快報》

熱門

手機版

手機版

相關新聞