IPO

2022-03-22 14:18 | 來源:中國產(chǎn)業(yè)經(jīng)濟(jì)信息網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

恒達(dá)新材的股東中有九鼎系的身影,根據(jù)招股書披露的信息,該公司安排了超過60%的募集資金用于補(bǔ)充流動資金及償還銀行貸款。...

浙江恒達(dá)新材料股份有限公司(以下簡稱恒達(dá)新材)主要從事特種紙?jiān)埖难邪l(fā)、生產(chǎn)和銷售,產(chǎn)品包括醫(yī)療包裝原紙、食品包裝原紙、工業(yè)特種紙?jiān)埡途頍熍涮自垼渲幸葬t(yī)療和食品包裝原紙為主。目前,該公司正在沖刺創(chuàng)業(yè)板上市并已接受問詢。

中國產(chǎn)業(yè)經(jīng)濟(jì)信息網(wǎng)財(cái)經(jīng)頻道研究發(fā)現(xiàn),恒達(dá)新材的股東中有九鼎系的身影,根據(jù)招股書披露的信息,該公司安排了超過60%的募集資金用于補(bǔ)充流動資金及償還銀行貸款。

“九鼎系”加持

這已是恒達(dá)新材第二次“闖關(guān)”IPO.早在2017年5月,恒達(dá)新材便向中國證監(jiān)會首次遞交了上市申報(bào)文件,證監(jiān)會于當(dāng)年7月對該公司的IPO提出了反饋意見;2017年12月,證監(jiān)會收到了該公司關(guān)于撤回上市文件的申請,決定終止對該公司前次申報(bào)的行政許可申請審查。

恒達(dá)新材當(dāng)年選擇撤回IPO的原因是當(dāng)時業(yè)績規(guī)模較小,當(dāng)時申報(bào)的報(bào)告期內(nèi)(2014年-2017年6月)扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤分別為2113.27萬元、2333.75萬元、3074.11萬元和1738.63萬元,面臨的審核形勢存在一定的不確定性,因此該公司撤回了申請。

此次IPO,恒達(dá)新材的股東名單中出現(xiàn)了兩個熟悉的身影。截至招股書簽署日,九州風(fēng)雷持有恒達(dá)新材2.98%的股權(quán),九州證券持有恒達(dá)新材1.99%的股權(quán)。九州證券通過全資子公司九證資本間接持有九州風(fēng)雷97.79%的出資份額。九州證券和九州風(fēng)雷均受同創(chuàng)九鼎投資管理集團(tuán)股份有限公司控制。

九鼎集團(tuán)曾以千億市值,被稱為“新三板私募第一股”。2015年,九鼎集團(tuán)旗下的九鼎投資以“蛇吞象”之勢拍得中江集團(tuán)100%股權(quán),借此收購A股上市公司中江地產(chǎn),隨后,中江地產(chǎn)股票簡稱更名為“九鼎投資”。

然而,在2018年3月,九鼎集團(tuán)發(fā)布公告,該公司接到證監(jiān)會調(diào)查通知書,但具體原因并沒有披露。隨后,九鼎投資股價(jià)腰斬,市值一瀉千里。九鼎系資本參投的IPO項(xiàng)目,也遭遇了監(jiān)管層的“凍結(jié)”。據(jù)相關(guān)媒體報(bào)道,恒達(dá)新材上一次主動撤回IPO申請,被認(rèn)為正是受此次調(diào)查影響,當(dāng)時該公司的保薦人就是九州證券。

直到2021年1月,九鼎集團(tuán)發(fā)布《關(guān)于公司及相關(guān)責(zé)任人收到中國證券監(jiān)督管理委員會行政處罰決定書的公告》《關(guān)于控股股東及相關(guān)責(zé)任人收到中國證券監(jiān)督管理委員會行政處罰決定書的公告》,才表明之前被立案調(diào)查有了結(jié)果。兩份公告顯示,九鼎集團(tuán)因在2014年二次定增中故意隱瞞實(shí)際認(rèn)購定向發(fā)行股票的股東數(shù)量,及在信息披露文件中進(jìn)行虛假記載被罰款60萬元;同時,其控股股東九鼎控股因利用他人證券賬戶從事證券交易被罰沒6億元。

調(diào)查結(jié)果發(fā)布后,九鼎系資本參投的IPO項(xiàng)目也是命運(yùn)各異。2021年7月,美能清潔過會,市場傳言九鼎系IPO項(xiàng)目“解凍”;但是兩個月后,德納化學(xué)被否,九鼎系IPO項(xiàng)目又蒙上了一層陰影。

超六成募集資金補(bǔ)流及還貸

招股書顯示,從2018年至2020年以及2021年1-6月份(以下簡稱報(bào)告期內(nèi)),恒達(dá)新材合并資產(chǎn)負(fù)債率分別為48.57%、51.61%、44.25%和39.06%,同期行業(yè)平均值分別為37.33%、37.44%、33.72%和34%。由此可見,恒大新材的資產(chǎn)負(fù)債率遠(yuǎn)高于同行業(yè)可比公司。

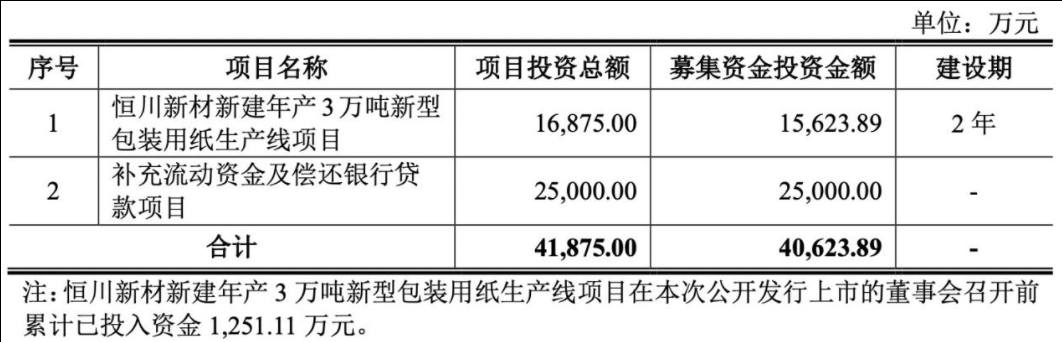

此次IPO恒達(dá)新材擬募集資金4.06億元,其中2.5億元用于補(bǔ)充流動資金及償還銀行貸款項(xiàng)目,占比61.54%。在2017年第一次申報(bào)創(chuàng)業(yè)板IPO時,該公司的募投項(xiàng)目只有新建年產(chǎn)6萬噸新型包裝用紙生產(chǎn)線項(xiàng)目,并沒有計(jì)劃補(bǔ)充流動資金。經(jīng)過四年的發(fā)展,該公司更加“缺錢”了。

目前償還債務(wù)是恒達(dá)新材不得不面對的問題。截至2021年6月末,該公司銀行借款本金2.22億元,占公司總資產(chǎn)和凈資產(chǎn)的比例分別為28.44%和46.67%,占比較高,其中一年內(nèi)需要償還的有息負(fù)債本金為8700萬元,存在一定的短期償債壓力。

與此同時,恒達(dá)新材應(yīng)收賬款回收風(fēng)險(xiǎn)凸顯。招股書顯示,報(bào)告期各期末,恒達(dá)新材應(yīng)收賬款賬面價(jià)值分別為9884.35萬元、9517.04萬元、1.03億元和9220.62萬元,占當(dāng)期期末流動資產(chǎn)的比例分別為28.13%、21.70%、19.88%和18.38%,占比逐年降低。值得注意的是,報(bào)告期內(nèi),恒達(dá)新材的客戶東莞石龍聯(lián)興因自身經(jīng)營情況惡化,貨款大幅逾期,該公司全額計(jì)提壞賬準(zhǔn)備金813.99萬元,對該公司經(jīng)營業(yè)績造成一定的不利影響。

恒達(dá)新材直言,隨著公司經(jīng)營規(guī)模的不斷擴(kuò)大,業(yè)務(wù)拓展的不斷加快,應(yīng)收賬款將有進(jìn)一步增加的趨勢。如果未來宏觀經(jīng)濟(jì)形勢及行業(yè)發(fā)展前景發(fā)生不利變化,或者個別主要客戶經(jīng)營狀況發(fā)生困難,公司將存在應(yīng)收賬款難以回收而導(dǎo)致發(fā)生壞賬的風(fēng)險(xiǎn)。

經(jīng)營業(yè)績受原料成本影響大

招股書顯示,恒達(dá)新材主要原材料為木漿,對其業(yè)績影響較大。從2018年至2020年,恒達(dá)新材木漿采購額分別為3.52億元、3.76億元和3.12億元,占當(dāng)年原材料采購總額的比例分別為88.70%、88.95%和83.90%。

木漿價(jià)格的高低直接決定恒達(dá)新材的經(jīng)營成本。恒達(dá)新材招股說明書顯示,該公司2018年至2020年木漿采購均價(jià)分別為5240.32元/噸、4318.96元/噸和3544.90元/噸,采購數(shù)量則分別為6.72萬噸、8.70萬噸和8.80萬噸。

根據(jù)恒達(dá)新材2017年12月報(bào)送的招股書,2014年至2017年上半年,恒達(dá)新材木漿采購均價(jià)分別為4148.42元/噸、4069.24元/噸、3621.80元/噸和4042.71元/噸,采購數(shù)量分別為3.71萬噸、4萬噸、4.90萬噸和2.27萬噸。

雖然沒有2017年全年的木漿采購數(shù)據(jù),不過以營業(yè)成本作為參照,招股書披露2017年上半年?duì)I業(yè)成本為1.56億元,2017年報(bào)披露全年?duì)I業(yè)成本為3.34億元,下半年?duì)I業(yè)成本與上半年相差不大,可以推測出2018年的木漿采購量出現(xiàn)明顯上升的可能性較大。

2018年木漿價(jià)格處于近幾年來最高位,然而恒達(dá)新材就在這一年儲備較多高成本木漿,主要原因是2018年10月份全資子公司浙江恒川新材料有限公司(以下簡稱恒川新材)2號線年產(chǎn)1.8萬噸特種紙項(xiàng)目開始投產(chǎn)。

采購較多高價(jià)木漿,影響了該公司的凈利潤,2018年、2019年兩年該公司的凈利潤均低于2017年。從2018年至2020年,恒達(dá)新材主營業(yè)務(wù)毛利率分別為19.50%、20.77%和29.89%,而2017年毛利率為25.09%,高于2018年、2019年。恒達(dá)新材在毛利率分析中表示:“(2018年)為應(yīng)對產(chǎn)能的擴(kuò)大,該公司提前采購了較多高成本的木漿,導(dǎo)致2019年初木漿庫存量大幅上升至1.8萬噸(庫存成本高達(dá)5391.86元/噸)。”這導(dǎo)致2019年木漿耗用單價(jià)下降幅度明顯低于采購單價(jià)下降幅度。

按照恒達(dá)新材所述的木漿備貨策略,該公司通常傾向于多儲備一些木漿以鎖定一定時間內(nèi)的木漿成本,在木漿價(jià)格低位時木漿儲備量會進(jìn)一步增加。

然而在2016年11月,年產(chǎn)能1.8萬噸特種紙項(xiàng)目恒川新材1號線投產(chǎn),恒達(dá)新材當(dāng)年卻沒有大量增加木漿采購,僅從4萬噸增加到4.9萬噸,而2016年的木漿采購均價(jià)是2014年至2019年的最低位。

到了2020年,木漿采購均價(jià)在經(jīng)過兩年下降后,達(dá)到3544.90元/噸,系2014年以來最低位,但恒達(dá)新材也沒有明顯加大采購量,采購量由8.7萬噸增加到8.8萬噸,這似乎與其低價(jià)備貨策略并不相符。而根據(jù)該公司的風(fēng)險(xiǎn)提示,2021年年初至今,木漿價(jià)格已明顯大幅提升,其中2021年3月針葉漿的市場價(jià)格已創(chuàng)2018年年初至今的最高點(diǎn),給該公司的成本端造成較大的壓力。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2022 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞