2022-03-17 10:09 | 來源:證券時報網 | 作者:俠名 | [科創板] 字號變大| 字號變小

?斯瑞新材以軌道交通、電力電子、航空航天、醫療影像等高端應用領域為目標市場,形成了高強高導銅合金材料及制品和中高壓電接觸材料及制品兩大核心業務,同時培育了高性能...

3月16日,斯瑞新材(N斯瑞,688102)在科創板上市。此次IPO發行價為10.48元/股,募集資金凈額為3.57億元,募投項目為“年產4萬噸銅鐵和鉻鋯銅系列合金材料產業化項目(一期)”,將進一步提升公司核心技術的產業化水平。

斯瑞新材以軌道交通、電力電子、航空航天、醫療影像等高端應用領域為目標市場,形成了高強高導銅合金材料及制品和中高壓電接觸材料及制品兩大核心業務,同時培育了高性能金屬鉻粉、CT和DR球管零組件等新興業務。該領域屬于國家戰略性新興產業及關鍵基礎材料,公司解決了國家在上述領域的“卡脖子”問題,并成為細分領域新材料的領導企業。

公司控股股東、實際控制人為王文斌,持有公司發行后40.34%的股份。王文斌自西安交通大學金屬材料及熱處理專業畢業后,一直從事金屬新材料的研發和產業化工作,系公司核心技術人員。自設立公司以來,王文斌和公司同時獲得了國家科技進步二等獎、陜西省科學技術獎一等獎和中國有色金屬工業科學技術一等獎等榮譽。

營收快速增長進入業績釋放快車道

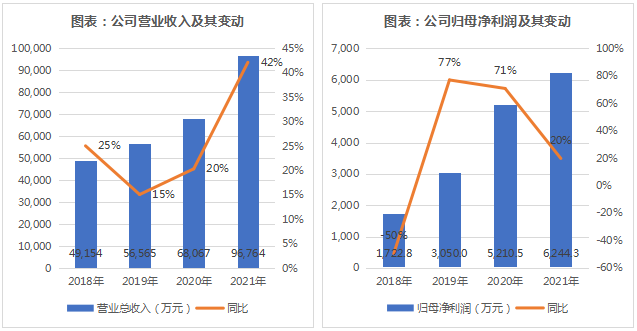

公司近年來呈現快速發展的良好勢頭。2018~2021年,公司營業收入分別為4.92億元、5.66億元、6.81億元和9.68億元,同比增長25.05%、15.08%、20.34%及42.16%,呈現加速成長的迅猛勢頭,最近4年的復合增長率為18.68%%;實現歸母凈利潤1722.8萬元、3049.96萬元、5210.53萬元及6244.33萬元,同比增長-49.52%、77.04%、70.84%及19.84%。

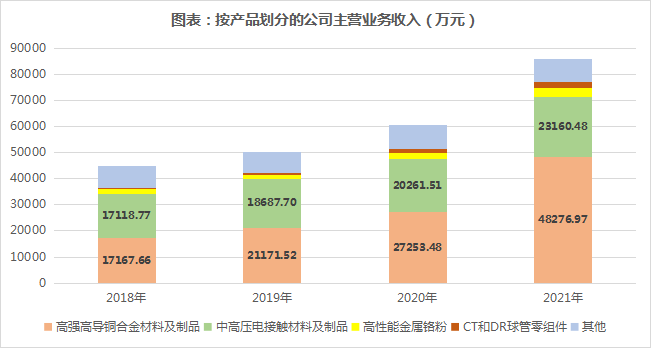

從產品線看,公司主營業務收入包括高強高導銅合金材料及制品、中高壓電接觸材料及制品、高性能金屬鉻粉及CT和DR球管零組件。高強高導銅合金材料及制品與中高壓電接觸材料及制品,是公司主要的營業收入和利潤來源。2018~2021年,兩項業務合計營業收入分別為3.43億元、3.99億元、4.75億元和7.15億元,占主營業務收入比例分別為76.07%、79.28%、78.42%和73.83%。

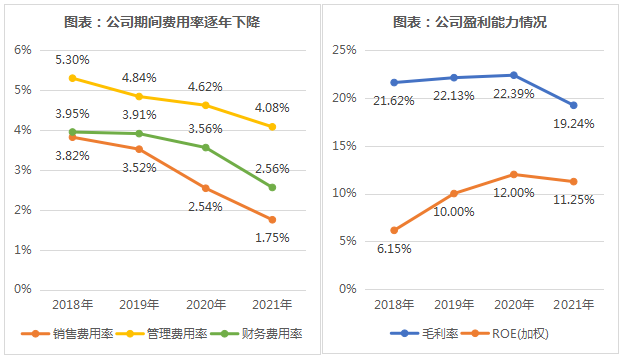

在公司營業收入穩定增長和業務結構穩步推進的情況下,公司毛利率穩定在行業中上游水平,期間費用持續下降。2018年~2021年,公司綜合毛利率為21.62%、22.13%、22.39%及19.24%;ROE(加權)為6.15%、10%、12%及11.25%。2021年,受到國際銅價上漲的影響,公司綜合毛利率和主營業務毛利率略有下降。公司的期間費用率為13.07%、12.27%、10.72%及8.47%,呈現穩步下降,亦說明公司管理效率處于較高水平,期間費用的增長顯著低于營業收入的增長。

核心技術突出細分領域領先

新材料行業的下游客戶對應用材料的測試驗證較為嚴格且周期較長,但是一旦選中供應商,往往不會輕易更換。在這種市場格局中,公司形成從材料制備到下游零組件產品精密加工的一體化生產體系,形成了強大的核心競爭力,并在各細分領域取得領先地位。

公司成立之初,就瞄準中高壓真空開關關鍵材料的銅鉻合金觸頭,實現技術突破和量產,解決進口依賴,成為細分市場冠軍。2007年,公司開發了以鉻鋯銅為核心的高強高導銅合金材料。2015年,公司開始攻關CT和DR球管零組件。2018年,公司實現高性能金屬鋯粉的產業化。2019年,公司將新型顯示器材料、集成電路焊接烙鐵頭材料等列入業務發展的新方向。

公司的研發費用一直高于可比上市公司的平均水平。2018~2021年,公司的研發費用分別為1677.34萬元、1987.36萬元、2227.83萬元和4134.08萬元,占營業收入的比例分別為3.41%、3.51%、3.27%和4.27%。截至目前,公司授權發明專利160項,最近五年內發表核心學術期刊論文6篇,參與起草的標準15項。

在公司主要業務線中,高強高導銅合金材料及制品領域的核心技術,主要體現在牽引電機端環和導條制造技術,非真空下引連鑄扁錠鑄造技術和真空熔煉鑄錠制造技術,與德國KME AG、博威合金(601137)的鉻含量、鋯含量、抗拉強度、導電率參數相當。

在中高壓電接觸材料及制品方面,公司的核心技術包括真空熔鑄法制造技術、真空自耗電弧熔煉制造技術、真空溶滲法制造技術、混粉燒結法制造技術、3D打印制造技術。公司在該領域取得56項發明專利,承擔1項863項目;公司“高性能真空開關銅鉻觸頭材料設計、關鍵制造技術及其應用”獲得國家科技進步二等獎,公司“銅鉻電觸頭”被認定為制造業單項冠軍產品(2019年~2021年)。

在高性能金屬鉻粉領域,公司取得了8項發明專利,掌握了高純低氧低氮低酸不溶物鉻粉和真空級脫氣鉻的制備工藝技術,自主開發了低溫液氮研磨工藝、等離子體脫氧技術、射頻等離子球化制備球形鉻粉工藝,設計了一整套低溫液氮研磨設備和工藝流程方案,產品氧含量、氮含量等關鍵參數達到了國際先進水平,是我國能夠批量化制備高性能鉻粉的企業之一。

在CT和DR球管零組件方面,取得14項發明專利,包括表面處理、薄壁件成型、異質金屬連接、高精度機加工等技術等,實現了對CT球管和DR球管核心零組件的國產化生產,通過進口替代逐步成為我國CT和DR球管零組件的國內主要供應商。

抓住市場機遇聚焦全球標桿大客戶

公司高強高導銅合金材料及制品,下游主要包括軌交車輛牽引電機的端環、導條和高端連接器。根據《中長期鐵路網規劃(2016-2030年)》,至2025年,我國鐵路網規模達17.5萬公里。城市軌道方面,至2020年,國內累計有45個城市開通運營路線7978.19公里,當年公示新增軌交路線587.96公里,對牽引電機有緊迫和持續的需求。

高端連接器領域,根據Bishop&Associate統計,我國連接器規模從2010年的108.33億美元擴大至2019年的195億美元。當前,連接器行業正處于5G、航空航天、新能源汽車等為代表的新一輪需求起點,高強高導銅合金作為兼具高強度、高導電性等特殊性能的合金,是高端連接器的重要原材料。

中高壓電接觸材料及制品主要應用在電源工程(發電廠)、輸配電網絡、軌道交通的中高壓開關設備中。根據前瞻產業研究院的報告,2018 年我國高壓開關行業市場規模達3155.8 億元左右,預計2024 年市場規模將超過5500 億元。

高性能金屬鉻粉應用范圍廣,不僅滿足高強高導銅合金材料、中高壓電接觸材料的需求;其下游市場還包括快速發展的靶材、高溫合金等領域。由于航空發動機、燃氣輪機的拉動,我國高溫合金行業規模從2009年8000噸增長至2019年的2.76萬噸;鉻和鉻合金靶材則廣泛應用于半導體、光電、功能薄膜等先進制造領域。

CT和DR球管是醫療影像設備中的X射線發射源。目前,我國CT及DR設備的百萬人擁有量較美歐日仍有較大差距。在新冠肺炎疫情期間,CT設備成為疾病診斷的重要依據。CT設備平均每年更換一次球管,DR設備平均3年更換一次球管,按照CT球管零組件每套2萬元計算,DR球管零組件每套售價0.2萬元計算,我國CT球管和DR球管零組件2020年的市場規模達6.7億元。

面對快速發展的市場,憑借堅實的自主創新基礎,公司以聚焦全球標桿客戶,特別是世界五百強客戶,繼而輻射到全行業為市場競爭模式。目前已經取得多家大型企業客戶的認同并建立了長期穩定的合作關系,成為多家世界500強企業的優秀供應商。

公司的高強高導銅合金端環和導條產品,實現了對全球主要軌道交通設備制造商通用電氣、西屋制動、阿爾斯通、龐巴迪和中國中車的批量供應;鑄錠材料銷售至晉西工業集團、中鋁洛銅、興業盛泰等下游銅合金加工企業,生產消費電子和航空航天領域用高端連接器。

公司中高壓電接觸材料及制品中,根據中國電器工業協會統計,銅鉻合金在國內市場份額排名第一;客戶覆蓋了西門子電氣、ABB、伊頓、施耐德等全球知名的電氣設備制造商和西電集團、旭光電子等國內主要電氣設備制造商。

公司高性能金屬鉻粉的客戶,包括德國GfE、西門子,以及國內高溫合金領域的西部超導等知名企業。德國GfE是全球知名的靶材企業,產品應用在汽車、光伏、建筑等領域。

在CT和DR球管零組件方面,公司已經實現對西門子的穩定批量供貨,并逐步實現對上海聯影、昆山醫源(原昆山國力子公司)、無錫麥默、中國電科第十二研究所、珠海瑞能等國產設備及球管主要生產企業的供貨。

募投項目提升產能拓展多領域應用空間

公司本次IPO募投項目為“年產4萬噸銅鐵和鉻鋯銅系列合金材料產業化項目(一期)”,擬新建1.43萬噸鉻鋯銅合金材料和5700噸銅鐵合金材料產能。根據規劃,項目建設完成后,試生產運營第一年產銷達到正常年份產銷量的26%,第二年達到57%,第三年達到正常年份產銷量。目前,募投項目已經基本完成主體工程建設,開始進入主要設備安裝和試生產階段。

其中,鉻鋯銅合金材料是國家接觸網線、大規模集成電路引線框架、汽車工業和電子控制系統、航空航天線纜、電焊電極、高脈沖磁場導體,大型高速渦輪發電機轉子導線等部件的立項材料,銅鐵合金材料則作為新一代電磁屏蔽材料,是新型顯示器的關鍵材料。募投項目將利用公司現有核心技術和在牽引電機轉子組件市場的推廣經驗,拓展公司高強高導銅合金材料及制品業務在高端領域的應用。

未來,公司將著力加快建設第三個生產基地寶雞扶風基地,擴大高強高導銅合金材料及制品的產能以適應高端市場應用需求,拓展中高壓電接觸材料及制品新的增長動力,提高CT和DR球管零組件的國產替代占有率,突破具有優異電磁屏蔽性能的銅鐵合金的技術難關并實現產業化。

《電鰻快報》

熱門

手機版

手機版

相關新聞