2021-09-26 09:40 | 來源:科創(chuàng)板日報 | 作者:俠名 | [IPO] 字號變大| 字號變小

??叢麟環(huán)保主營業(yè)務為危險廢物的資源化利用和無害化處置,共有針對有機溶劑類、礦物油類、酸堿類、含重金屬廢物類、包裝容器類、乳化液類、綜合廢物類等危廢物,以及焚燒...

上海叢麟環(huán)保科技股份有限公司(下稱“叢麟環(huán)保”)日前完成赴科創(chuàng)板上市的首輪問詢回復。作為一家擬于科創(chuàng)板首次公開募股的環(huán)保科技企業(yè),現(xiàn)手握8項發(fā)明專利,其中僅3項為公司原始專利,主營業(yè)務及工藝的科創(chuàng)屬性成色如何,成為了上交所首輪問詢的重點。

此外,叢麟環(huán)保首輪問詢回復以及招股書也顯示出這樣的事實:危廢處置不單純是排廢企業(yè)做與不做的問題,作為需要對危廢材料進行合理處置的企業(yè),叢麟環(huán)保需要正視企業(yè)經(jīng)營效益及社會責任,也面對著行業(yè)部分監(jiān)管標準不清晰等問題,通過降低低毛利的資源化處理業(yè)務占比、推進全國業(yè)務布局等方式,叢麟環(huán)保亦在做出自己的選擇。

已獲8項發(fā)明專利 5項繼受而得

叢麟環(huán)保主營業(yè)務為危險廢物的資源化利用和無害化處置,共有針對有機溶劑類、礦物油類、酸堿類、含重金屬廢物類、包裝容器類、乳化液類、綜合廢物類等危廢物,以及焚燒、填埋等手段的九類處理工藝。

繁復的專業(yè)名詞之外,從叢麟環(huán)保的客戶情況或可更精準地描摹出這家公司的市場定位。招股書顯示,叢麟環(huán)保主要客戶為來自信息技術、高端裝備、新材料、新能源、生物醫(yī)藥等高端領域的6000余家公司,目前包括中芯國際、華虹半導體、上海先進半導體、中國商飛、中國航發(fā)、特斯拉(上海)、合全藥業(yè)(藥明康德)、復旦張江、齊魯制藥等企業(yè),均與其建有良好合作關系,公司“深刻了解各個行業(yè)的產(chǎn)廢特點”。

整體來看,危廢處理流程可包含化驗分析與處理方案制定、預處理、工藝處理、二次污染治理和產(chǎn)品檢驗等五個環(huán)節(jié)。據(jù)招股書,叢麟環(huán)保的核心處理工藝基本實現(xiàn)了對以上流程的覆蓋。

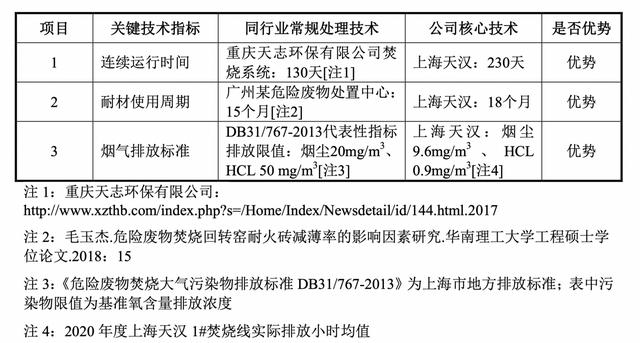

比如公司在含重金屬廢物資源化利用方面,具備涵蓋核心設備、核心輔材和處理技術路徑及方法論等核心技術要素的含銅廢液深度凈化循環(huán)再生工藝的關鍵技術,且根據(jù)公司披露的核心技術指標,叢麟環(huán)保在危廢處理的工藝適應性、工藝流程長度以及自動化程度等危廢處理的關鍵技術指標方面,相比同行業(yè)A股上市公司東江環(huán)保,顯示出一定優(yōu)勢。

而在焚燒工藝方面,關鍵技術覆蓋度較上相近,叢麟環(huán)保相比同行業(yè)常規(guī)處理也有明顯技術優(yōu)勢。

不過以上所稱的技術能力,對比公司現(xiàn)有專利情況,顯示出些許反常之處。招股書顯示,叢麟環(huán)保目前已獲發(fā)明專利僅8項,且其中有5項為繼受取得,主營業(yè)務及工藝的科創(chuàng)屬性成色問題,在首輪問詢中受到了上交所的關注。

叢麟環(huán)保坦稱,危廢行業(yè)公司擁有的已授權發(fā)明專利普遍較少,其主要原因有二。

首先是我國危廢處理行業(yè)自2016年后才進入快速發(fā)展階段,起步較晚,而發(fā)明專利審核周期較長。以剛剛在本月于深市創(chuàng)業(yè)板公開發(fā)行的兩家危廢處理企業(yè)——大地海洋與超越科技為例,二者招股書披露各自現(xiàn)持有發(fā)明專利數(shù)量分為2項和0項。

其次,由于危廢處理行業(yè)的主要模式為在廠區(qū)內(nèi)提供危廢處置服務,保密性較好,叢麟環(huán)保也透露,業(yè)內(nèi)慣以商業(yè)秘密的形式對自身技術進行保護,專利申請的方式則作為有效補充。

不過隨著上下游及自身產(chǎn)業(yè)的發(fā)展,危廢處理行業(yè)也在逐步注重研發(fā)投入與專利保護工作。比如叢麟環(huán)保在去年的研發(fā)費用為3253.2萬,占同年總營收的份額為27.38%,相比2019年占比提升近兩個百分點。目前公司正在申請中的發(fā)明專利共有24項。

資源化處理業(yè)務占比隔年從近半降至三分之一

招股書顯示,2018年至2020年,叢麟環(huán)保主營業(yè)務營收分別為3187.0萬元、6.0億元、6.6億元。其中2019年公司營收增長較快,主要系2018年末公司合并上海天漢所致。

叢麟環(huán)保在2017年7月31日成立后,從2017年8月收購山東環(huán)沃到2018年末,經(jīng)營主體主要為山東環(huán)沃,公司主營業(yè)務只有危廢無害化處置,且毛利率僅為17.16%。在2018年末收購上海天漢之后,叢麟環(huán)保主營業(yè)務的綜合毛利率即被拉升至55.98%,總營收增長近1690%,帶來主要研發(fā)團隊的同時,資源化利用業(yè)務也在此時被引入公司主營范圍。

據(jù)招股書,叢麟環(huán)保成立之初的三位創(chuàng)始股東中的朱龍德、邢建南,在2013年便以股權轉讓方式進入到了上海天漢股東名單,第三位創(chuàng)始股東宋樂平也在2015年起擔任了上海天漢董事。2018年,由于上海天漢境外資本運作不順,其全資股東金俊發(fā)展決定把上海天漢與叢麟有限(叢麟環(huán)保前身)重組,意即于境內(nèi)資本市場上市。

據(jù)叢麟環(huán)保近三年主營業(yè)務占比,公司經(jīng)整合后,原屬上海天漢的資源化利用業(yè)務有被邊緣化的趨勢。2019年到2020年,該業(yè)務僅一年營收占比從46.67%降至33.33%,且在2020年,資源化利用處置數(shù)量同比下降26.58%。

叢麟環(huán)保在接受《科創(chuàng)板日報》記者采訪時也表示,公司的盈利模式包括將資源化利用的有機溶劑、無機鹽類、基礎油、重金屬和包裝容器等資源化產(chǎn)品對外銷售取得收入。

叢麟環(huán)保公告解釋稱,上述變化主要系此前采用的資源化利用工藝處理,因行業(yè)標準提高,導致部分綜合效益不高的廢有機溶劑等業(yè)務產(chǎn)生了結構變化,同時公司無害化處置產(chǎn)能擴張,導致該部分業(yè)務在2020年以無害化處置的方式接收和處理。

不過分業(yè)務毛利率來看,叢麟環(huán)保資源化利用業(yè)務整體效益顯著低于無害化處置。2019年與2020年,資源化利用業(yè)務的毛利率分別為46.76%、44.45%,而同年的無害化處理業(yè)務毛利分別為63.39%、57.07%,這或為叢麟環(huán)保傾向于選擇高毛利營收業(yè)務的一大動因。

鯨平臺智庫專家、清氣團環(huán)境智庫首席分析師晏磊對《科創(chuàng)板日報》記者表示,主營資源化回收的企業(yè),向產(chǎn)廢企業(yè)收費一般都比較低;同時行業(yè)現(xiàn)實是,“隨著國家環(huán)保督導持續(xù)嚴格,過低的收費價格,讓資源化企業(yè)越來越難以承擔相應成本。”

此外,據(jù)晏磊觀察近幾年環(huán)境部門執(zhí)法實踐案例,比較多的資源化危廢企業(yè)存在污染排放不達標的問題,且存在出于成本考慮,存在將危廢偷偷外倒的風險。晏雷透露,近幾年新的危廢項目,環(huán)境部門的審批還是以無害化優(yōu)先,“這樣不容易出問題,而且(危廢處置企業(yè))向客戶收取的價格也會更高”。

競爭加劇 無害處置單價去年同降近1000元/噸

上交所在首輪問詢中,亦針對叢麟環(huán)保無害化處置業(yè)務與資源化利用業(yè)務的歸類方式、轉類處置原因、毛利差別均加以關注。

叢麟環(huán)保回復稱,目前公司資源化利用業(yè)務整體效益低于無害化處置,但為積極踐行社會責任,實現(xiàn)對危廢資源的高效循環(huán)利用,公司對于既可以使用無害化處置進行處理又可以使用資源化利用的危廢,優(yōu)先以資源化利用的方式進行接收并處理。

在問詢回復中,公司還進一步指出,按照上海市生態(tài)環(huán)境局在2019年印發(fā)的的相關規(guī)定,其采用資源化利用方式處理的部分有機溶劑等危廢業(yè)務,尚無該規(guī)定強調應對標的“國家、地方、行業(yè)標準”。

晏磊告訴《科創(chuàng)板日報》記者,國家法定的危廢名錄種類繁多,只有少數(shù)品類,如醫(yī)廢、鉛酸蓄電池、饹渣、垃圾焚燒飛灰等有相應的處置技術標準,比較明確的定出了可回收(資源化利用)或必須無害化的范疇。“目前只是定出相關的危廢處置單位,其污染排放要達到國家綜合污染排放標準或地方的相關標準即可,至于是采用回收還是無害化,具體仍要看企業(yè)自身的工藝和成本付出。”

在行業(yè)缺乏明確規(guī)范的前提下,瞄準短期效益,業(yè)務一邊倒向無害處置是否是一項明智抉擇?近年來,隨著國內(nèi)危廢處理產(chǎn)能供給增加,行業(yè)內(nèi)競爭加劇,即使是無害處置業(yè)務報價也出現(xiàn)了明顯下降,2020年單價同比由6225.89元/噸下降為5356.51元/噸。招股書顯示,叢麟環(huán)保無害化處置的毛利也相應由2019年的63.39%將至2020年的57.07%。

晏雷表示,如今危廢企業(yè)未來要想生存好,就要放棄以往危廢是暴利行業(yè)的認知,精耕細作,做好打持久戰(zhàn)的準備,扎實抓運營、抓技術與管理。

叢麟環(huán)保回復《科創(chuàng)板日報》記者稱,公司應對未來市場“持久戰(zhàn)”的方式是“結合市場需求合理推進全國布局,此外還將延伸產(chǎn)業(yè)鏈和豐富危廢處置種類,成為全國危廢處理領域的標桿企業(yè)”。

《科創(chuàng)板日報》記者注意到,由于危廢處理資質需由項目公司所在區(qū)域環(huán)保主管部門核發(fā),跨省轉運危廢審批嚴格,再加上危廢處理為重資產(chǎn)行業(yè),單位成本與規(guī)模效應、產(chǎn)能利用率和工藝技術及運營水平緊密相關,因此危廢處理行業(yè)存在較強的區(qū)域性特征。

以2020年數(shù)據(jù)為例,叢麟環(huán)保上海地區(qū)的綜合毛利為66.46%,而非上海地區(qū)這一數(shù)字僅為11.68%。叢麟環(huán)保表示,公司業(yè)務主體——上海天漢位于上海地區(qū),市場開拓較早,產(chǎn)能規(guī)模和產(chǎn)能利用率均大幅高于非上海地區(qū),因而上海區(qū)域的單位成本較低,毛利率也較高。

而此次登陸科創(chuàng)板,叢麟環(huán)保擬募資20.3億,除上海外,將要進軍的滬外市場,正是山東、山西兩大業(yè)務低毛利、高需求地區(qū),共將投資新設四項危廢處理項目。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞