2021-07-29 11:14 | 來源:新浪財經 | 作者:許旻 | [基金] 字號變大| 字號變小

這家帶著“順風順水”寓意的公司,最近卻并不順利。1年多的時間,順豐控股就經歷了股價起飛、登頂,又從高峰跌落的波折。......

????????文|新浪財經 許旻

????????快遞員加薪2億元的爆料,讓低調了很久的王衛和他的順豐再回到聚光燈下。

????????這則振奮人心的消息,在資本市場卻得到了負向反饋。自7月23日開始,順豐控股(58.000,2.14,3.83%)連跌四個交易日,截至7月28日收盤,股價為55.86元,短時間就跌去了超10%。實際上,自今年2月開始,順豐控股股價就一路滑坡,相比年初已經腰斬。

????????更進一步的的是,新浪財經發現,順豐控股已經連續兩個季度遭到公募基金的大幅減持,它在基金重倉股中的排名,也從前排的11名下滑到了64名。據Wind數據統計,半年時間,重倉持有該股的公募基金產品總數減少了120只,合計持倉市值減少了近200億元。

????????一位基金經理甚至直接清倉了順豐控股,并在二季報中如此寫道:“我們原來重倉這個行業龍頭的原因,是基于其日常生活的粘性以及用戶愿意為時間付費從而加強其行業護城河壁壘的判斷。事實證明我們的誤判很可能只是基于疫情期間的特殊情況。”

????????步步高(6.550,0.03,0.46%)創始人,同時也是中國知名投資人的段永平在回答投資者提問時說過,“我認為順豐是很好的公司,但是商業模式不是最好的那種。”

????????股價腰斬 公募撤退

????????這家帶著“順風順水”寓意的公司,最近卻并不順利。1年多的時間,順豐控股就經歷了股價起飛、登頂,又從高峰跌落的波折。

????????2020年,受疫情波及,經濟遭到打擊,而在嚴格的防控環境下,順豐扮演了重要的“運輸角色”,名利雙收。公布了年報和一季報后,去年5月,順豐控股的股價從原先徘徊的40多元,開始一路上漲,雖然中間有所波折,但整體趨勢向上,直到2021年2月達到頂峰。2月18日,也是春節后開盤第一天,順豐控股最高觸及124.37元,此時相比9個月前,公司股價已近乎是3倍了。

????????但隨著資本市場狂熱潮的退散,春節后的股市狂跌,順豐控股也毫不例外。實際上,不少股票已經隨著市場景氣度的回升一路走高,但順豐控股還在一路走低,截至7月28日,其收盤價為55.86元,比起年初高點,其股價已經跌去了55.09%,市值縮水了3000多億元。

????????更嚴峻的是,以公募為代表的機構投資者,正在“逃離”順豐。

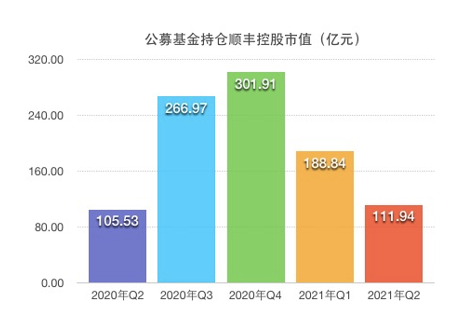

????????新浪財經發現,順豐控股已經連續兩個季度遭到公募基金的大幅減持。據Wind數據顯示,今年二季度,重倉持有順豐控股的公募基金產品總支數減少了63只,總持倉股數減少了6773.12萬股,合計持倉市值減少了76.9億元。而今年一季度更加兇猛,持有的基金產品數量減少了57只,但是總持倉減少了1.09億股,持倉市值減少了113.07億元。

????????而公募基金持有順豐控股股票所占流通股的比例,也從去年底的7.63%,一路下滑到了3.68%;順豐控股在公募基金重倉股中的排名也從最高的11名,跌落到了64名。

????????銀華基金的焦巍就在基金二季報中直言,自己清倉了一只快遞龍頭。根據他管理的銀華富裕主題以往披露的重倉股判斷,這只龍頭就是順豐控股。

????????至于清倉原因,他也寫到了二季報中:“我們原來重倉這個行業龍頭的原因,是基于其日常生活的粘性以及用戶愿意為時間付費從而加強其行業護城河壁壘的判斷。事實證明,我們的誤判很可能只是基于疫情期間的特殊情況。”他本著亡羊補牢的態度予以了認錯回避。

????????焦巍在此還著重提到了段永平的投資心得,稱后者對需要雇傭過多人力的行業投資提出過警示。實際上,段永平也曾分享過對順豐的看法。

????????他認為,順豐是很好的公司,但商業模式不是最好的。“這家公司的企業文化蠻好的,很專注在他們想做好的事情上。但這個生意能不能有很好的利潤,我還搞不太懂。”他說,“(物流快遞)行業很大但是差異化不大,需要投入很多,投入期也可能很長很長。”

????????商業模式還有護城河嗎?

????????那么順豐的商業模式邏輯究竟如何呢?也許財報給出了答案。

????????7月14日,順豐控股發布了今年上半年業績預告,預期歸屬于上市公司股東的凈利潤為6.4億元-8.3億元,比上年同期下降78%-83%,歸屬于上市公司股東的扣非凈利潤依然為負數,預計虧損4億元至5.3億元。而Q1是本次業績下滑的重頭,第一季度虧損9.89億元。

????????在第二季度生鮮時令旺季助推下,盈利性較好的時效快遞業務量環比回升,業績環比好轉,預計凈利潤在16.29-18.19億元之間。但比起去年,今年二季度的表現相對遜色,維持在預期水平,沒有重現疫情特殊時期的爆發式增長。

????????對于業績下滑,順豐控股給出了幾點解釋,第一,公司在綜合物流服務能力、 數字化供應鏈解決方案、多元業務板塊的市場開拓及網絡資源、提升產能等多項投入導致公司成本階段性承壓。第二,經濟型快遞產品增長較快,因該部分產品定價偏低,一定程度影響整體毛利率水平。此外,因就地過年倡議,今年春節期間在崗人員數量與薪酬成本明顯增加,也對公司盈利能力帶來臨時一次性影響。

????????正如段永平所說,這個行業的前期投入非常大。2018年2月,“順豐機場”正式獲批,順豐成為國內第一個擁有自己機場的快遞公司。2020年年報顯示,作為目前國內最大的貨運航空公司,順豐控股共有75駕全貨機,2110條散航及專機線路;2020年航班總數136.98萬次,日平均班次達到3743次。航空發貨量總計約167.25 萬噸,其中全貨機發貨量為84.89萬噸,同比增長46.70%。

????????而順豐控股在“買買買”上也沒有停下步伐。2018年,順豐控股斥資17億元收購新邦71%股份,計劃兩年內覆蓋網點12000個;2021年,順豐控股花費175.55億港幣收購嘉里物流51.8%的股份,拓展全球網絡。

????????這些投入帶來的是,2018-2020年,順豐控股投資活動現金流量凈額分別為-93.29億元、-140.49億元、-148.84億元。2021年一季度,順豐控股單季這一數據就達到了-91.53億元,相當于2018年全年,這也意味著公司有著強烈的資金需求。

????????新浪財經注意到,為降低融資成本,優化債務結構,今年2月、3月,順豐控股董事會和股東大會通過了全資子公司在境內外發行債務融資產品的議案,同意深圳順豐泰森控股(集團)有限公司(下稱“泰森控股”)及 SF Holding Investment 2021 Limited 在境內外發行不超過人民幣200億元(含200億元)的債務融資產品。

????????緊接著3月18日,泰森控股就完成了2021年度第一期超短期融資券的發行,額度為5億元,據披露,泰森控股本次超短期融資券注冊金額總計為30億元;3月19日,泰森控股又完成了一筆5億元的超短期融資券的發行,是2021年的第二期;4月23日至4月26日,泰森控股完成發行了用于碳中和的第一期綠色公司債,規模5億元。

????????與此同時,基于企業直營的特性,順豐控股鋪設網絡需要擁有高密度的人力資源,而這也是一筆不菲的成本。這次順豐將拿2億元為快遞員加薪,也佐證了這一情況。有網友說:“這次加薪只是跟上了通貨膨脹。”還有網友問:“總共2億元,幾十萬快遞員,每個人能加多少錢?”

????????快遞員收入的問題,也引發了大家關于順豐服務質量的討論。不通知收件,不派送上門等現象的背后,多是快遞員抱怨送件單價下降,送件量上升的情況。

????????說到價格,這是順豐需要思考的另一問題。順豐控股在最新的6月經營簡報公布,速運物流業務上,雖然業務量快速增長至9.51億票,增幅達到了38.03%,但是單票收入卻下滑了11.07%,每單僅15.91元。這意味著,一向定價高于四通一達的順豐,也繞不開價格戰。數據顯示,2018年至2020年,順豐控股毛利率分別為17.92%、17.42%、16.35%,下滑趨勢明顯。

????????而這也是行業的現狀,根據國家郵政局數據,2011年快遞業務量為36.7億件,2020年這個數字變成了833.6億件,擴張了超過20倍。但快遞票單價卻從2011年的20.65元降到了2020年的10.55元。一位快遞業專家還提到,主打“超低價”的極兔速遞進入中國市場攪局,份額競爭激烈,進一步加劇了行業價格戰。

????????此外,里斯戰略定位咨詢全球合伙人張云表示,由于快遞與電商發展高度相關,電商行業增速放緩,快遞業務亦然;按照現有模式繼續發展,電商帶來的紅利逐漸消失,快遞企業需要挖掘新的市場增長點。

????????就目前而言,即使電商已經找到了新的直播之路,但是快遞行業暫時還沒出現差異化的競爭新業態,也難言護城河。

????????對于順豐控股的護城河,焦巍說了這么一段話:“護城河分為幾種,其中一種護城河從目前的情況看來,需要永遠的不停加深加闊,一旦停止就面臨對手護城河的侵蝕。城里的人民則很難因為護城河存在就過上幸福的生活。同時基于古代戰爭的護城河,還總是面臨現代空軍的越位打擊。”

《電鰻快報》

熱門

手機版

手機版

相關新聞