2021-01-01 11:05 | 來源:券商中國 | 作者:未知 | [房地產(chǎn)] 字號變大| 字號變小

北京市銀行業(yè)協(xié)會表示,目前北京地區(qū)會員銀行開展的個人住房貸款業(yè)務(wù)中主要存在兩個突出問題:一是,自北京市開展房地產(chǎn)市場調(diào)控以來,相關(guān)政府部門和行業(yè)監(jiān)管部門出臺了多...

關(guān)乎樓市的又一大事來了!

2020年12月31日,央行、銀保監(jiān)會發(fā)布《關(guān)于建立銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理制度的通知》(以下簡稱《通知》),建立了銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理制度。這是繼前不久監(jiān)管部門出臺“三道紅線”房企融資新規(guī)后,房地產(chǎn)金融政策再出重磅新規(guī)。《通知》自2021年1月1日起實施。

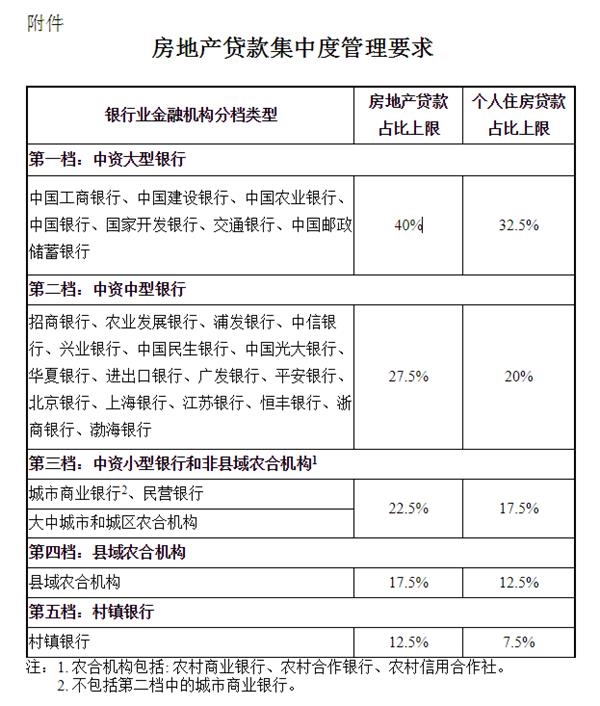

《通知》明確了房地產(chǎn)貸款集中度管理制度的機構(gòu)覆蓋范圍、管理要求及調(diào)整機制。綜合考慮銀行業(yè)金融機構(gòu)的資產(chǎn)規(guī)模、機構(gòu)類型等因素,分檔設(shè)置房地產(chǎn)貸款余額占比和個人住房貸款余額占比兩個上限,對超過上限的機構(gòu)設(shè)置過渡期,并建立區(qū)域差別化調(diào)節(jié)機制。

銀保監(jiān)會主席郭樹清近日撰文指出,目前,我國房地產(chǎn)相關(guān)貸款占銀行業(yè)貸款的39%,還有大量債券、股本、信托等資金進入房地產(chǎn)行業(yè)。可以說,房地產(chǎn)是現(xiàn)階段我國金融風(fēng)險方面最大的“灰犀牛”,要堅決抑制房地產(chǎn)泡沫。

央行有關(guān)負責人表示,近年來,在黨中央、國務(wù)院統(tǒng)一部署下,房地產(chǎn)長效機制實施取得明顯成效。根據(jù)黨中央、國務(wù)院關(guān)于進一步落實房地產(chǎn)長效機制、實施好房地產(chǎn)金融審慎管理制度的要求,央行、銀保監(jiān)會借鑒國際經(jīng)驗并結(jié)合我國國情,研究制定了房地產(chǎn)貸款集中度管理制度,以提高金融體系韌性和穩(wěn)健性,促進房地產(chǎn)市場平穩(wěn)健康發(fā)展。同時,推動金融供給側(cè)結(jié)構(gòu)性改革,強化銀行業(yè)金融機構(gòu)內(nèi)在約束,優(yōu)化信貸結(jié)構(gòu),支持制造業(yè)、科技等經(jīng)濟社會發(fā)展重點領(lǐng)域和小微、三農(nóng)等薄弱環(huán)節(jié)融資,推動金融、房地產(chǎn)同實體經(jīng)濟均衡發(fā)展。

國家金融與發(fā)展實驗室副主任曾剛對證券時報·券商中國記者表示,從宏觀角度看,《通知》旨在落實“房住不炒”的房地產(chǎn)長效機制,利于優(yōu)化資金配置,減少資金過多的進入到房地產(chǎn)領(lǐng)域。從銀行體系看,利于降低房地產(chǎn)體系可能給銀行業(yè)帶來的潛在系統(tǒng)性風(fēng)險,正如銀保監(jiān)會主席郭樹清表示,房地產(chǎn)是現(xiàn)階段我國金融風(fēng)險方面最大的‘灰犀牛’,房地產(chǎn)貸款占比太高會也會給銀行帶來風(fēng)險。此外,《通知》對不同類型銀行、不同區(qū)域?qū)嵤┎町惢芾恚庠谝龑?dǎo)不同銀行進行差異化發(fā)展,如城商行、農(nóng)商行等地方中小銀行的占比上限要低于大行,體現(xiàn)出監(jiān)管希望地方中小銀行回歸本源,更多支持當?shù)貙嶓w經(jīng)濟的政策意圖。

分檔設(shè)置上限水平

房地產(chǎn)貸款集中度管理制度是指,在我國境內(nèi)設(shè)立的中資法人銀行業(yè)金融機構(gòu),其房地產(chǎn)貸款余額占比及個人住房貸款余額占比應(yīng)滿足央行、銀保監(jiān)會確定的管理要求,即不得高于央行、銀保監(jiān)會確定的相應(yīng)上限。

央行、銀保監(jiān)會根據(jù)銀行業(yè)金融機構(gòu)的資產(chǎn)規(guī)模、機構(gòu)類型等因素,分檔設(shè)定了房地產(chǎn)貸款集中度管理要求。管理要求的設(shè)定綜合考慮了銀行類型、存量房地產(chǎn)貸款業(yè)務(wù)現(xiàn)狀及未來空間。同時,為體現(xiàn)區(qū)域差異,確定地方法人銀行業(yè)金融機構(gòu)的房地產(chǎn)貸款集中度管理要求時,可以有適度的彈性。管理制度還設(shè)置了過渡期,以保證政策的平穩(wěn)實施,促進房地產(chǎn)市場和金融市場平穩(wěn)健康發(fā)展。管理要求以法人(不含境外分行)為單位設(shè)定并執(zhí)行,對全國性銀行在各地的分支機構(gòu)不單獨設(shè)定要求。

《通知》規(guī)定,央行副省級城市中心支行以上分支機構(gòu)會同所在地銀保監(jiān)會派出機構(gòu),可在充分論證的前提下,結(jié)合所在地經(jīng)濟金融發(fā)展水平、轄區(qū)內(nèi)地方法人銀行業(yè)金融機構(gòu)的具體情況和系統(tǒng)性金融風(fēng)險特點,以本通知第三檔、第四檔、第五檔房地產(chǎn)貸款集中度管理要求為基準,在增減2.5個百分點的范圍內(nèi),合理確定轄區(qū)內(nèi)適用于相應(yīng)檔次的地方法人銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理要求。央行、銀保監(jiān)會將對人民銀行副省級城市中心支行以上分支機構(gòu)、銀保監(jiān)會派出機構(gòu)確定轄區(qū)內(nèi)地方法人銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理要求的行為進行監(jiān)督管理。

此外,值得注意的是,為配合資管新規(guī)的實施,資管新規(guī)過渡期內(nèi)(至2021年底)回表的房地產(chǎn)貸款不納入統(tǒng)計范圍。同時,為支持大力發(fā)展住房租賃市場,住房租賃有關(guān)貸款暫不納入房地產(chǎn)貸款占比計算。

央行有關(guān)負責人透露,目前,央行正會同相關(guān)部門研究制定住房租賃金融業(yè)務(wù)有關(guān)意見,并建立相應(yīng)統(tǒng)計制度,屆時對于符合定義的住房租賃有關(guān)貸款,將不納入集中度管理統(tǒng)計范圍。

新增房貸增速將受影響

實際上,今年以來,就有一些銀行進一步放緩了新增房企開發(fā)貸增速。證券時報·券商中國記者此前了解到,有銀行壓縮了房地產(chǎn)開發(fā)貸款的投放規(guī)模,還有銀行部分區(qū)域性分行因僅用半年時間就把全年的個人按揭貸款投放額度用完,使得后續(xù)該地區(qū)新的個人按揭貸款投放要靠存量移位再貸。

央行數(shù)據(jù)顯示,2020 年三季度末,人民幣房地產(chǎn)貸款余額 48.83 萬億元, 同比增長 12.8%,比上季末低 0.3 個百分點,連續(xù) 26 個月回落;前三季度增加 4.42 萬億元,占同期各項貸款增量的 27.2%,比上年全年水平低 6.8 個百分點。

曾剛表示,從分檔設(shè)計的房地產(chǎn)貸款集中度上限水平看,預(yù)計超出上限的銀行不會太多,總體看對存量房地產(chǎn)貸款來說,調(diào)整的壓力較小。但《通知》的主要影響是未來的新增房地產(chǎn)貸款增速會受限,例如,前幾年個人房貸增速顯著高于平均貸款增速,對于接近上限或已經(jīng)超標的銀行來相關(guān)貸款的新增投放增速會放緩。

央行有關(guān)負責人也表示,2019年以來,央行、銀保監(jiān)會已就房地產(chǎn)貸款集中度管理制度開展了廣泛調(diào)研,與金融機構(gòu)進行了充分的溝通,相關(guān)指標設(shè)定充分考慮了銀行業(yè)金融機構(gòu)實際情況,并采取了分類分檔、差別化過渡期、區(qū)域調(diào)節(jié)機制等多種機制安排。目前,大部分銀行業(yè)金融機構(gòu)符合管理要求,央行、銀保監(jiān)會將要求其穩(wěn)健開展房地產(chǎn)貸款相關(guān)業(yè)務(wù),保持房地產(chǎn)貸款占比及個人住房貸款占比基本穩(wěn)定。

“房地產(chǎn)貸款集中度指標對存量房貸的調(diào)整壓力并不大,因為只要銀行保持現(xiàn)有房貸余額不變,隨著分母的貸款余額總規(guī)模不斷提升,該指標自然會下降。但對于接近上限的銀行來說,該指標就會影響其新增房貸投放規(guī)模,這意味著未來部分銀行的新增房貸增速和個貸增速不能超過平均貸款增速,否則相關(guān)占比還會進一步提升。”曾剛稱。

銀行需制定過渡期業(yè)務(wù)調(diào)整方案

當前超出管理要求的銀行業(yè)金融機構(gòu),應(yīng)結(jié)合自身實際,制定過渡期業(yè)務(wù)調(diào)整方案;符合管理要求的銀行業(yè)金融機構(gòu),應(yīng)穩(wěn)健開展房地產(chǎn)貸款相關(guān)業(yè)務(wù),央行、銀保監(jiān)會將密切監(jiān)測相關(guān)銀行業(yè)金融機構(gòu)房地產(chǎn)貸款業(yè)務(wù)開展情況,對異常增長的,將督促采取措施及時予以校正。

具體來看,2020年12月末,銀行業(yè)金融機構(gòu)房地產(chǎn)貸款占比、個人住房貸款占比超出管理要求,超出2個百分點以內(nèi)的,業(yè)務(wù)調(diào)整過渡期為自本通知實施之日起2年;超出2個百分點及以上的,業(yè)務(wù)調(diào)整過渡期為自本通知實施之日起4年。房地產(chǎn)貸款占比、個人住房貸款占比的業(yè)務(wù)調(diào)整過渡期分別設(shè)置。

值得注意的是,為了穩(wěn)妥有序整改過渡,充分考慮不同銀行的情況不同,《通知》提出,業(yè)務(wù)調(diào)整過渡期結(jié)束后因客觀原因未能滿足房地產(chǎn)貸款集中度管理要求的,由銀行業(yè)金融機構(gòu)提出申請,經(jīng)央行、銀保監(jiān)會或當?shù)匮胄蟹种C構(gòu)、銀保監(jiān)會派出機構(gòu)評估后認為合理的,可適當延長業(yè)務(wù)調(diào)整過渡期。

“對于超出管理要求的銀行業(yè)金融機構(gòu),將要求其合理選擇業(yè)務(wù)調(diào)整方式、按年度合理分布業(yè)務(wù)調(diào)整規(guī)模,確保調(diào)整節(jié)奏相對平穩(wěn)、調(diào)整工作穩(wěn)妥有序推進。個別調(diào)降壓力較大的銀行,通過延長過渡期等方式差異化處理,確保政策平穩(wěn)實施。”上述負責人稱。

北京市銀行業(yè)協(xié)會已出臺個人住房貸款自律公約

證券時報·券商中國記者獲悉,北京市銀行業(yè)協(xié)會已正式印發(fā)《北京市銀行業(yè)協(xié)會個人住房貸款業(yè)務(wù)自律公約》,自2021年1月1日起生效實施。公約從內(nèi)控制度、風(fēng)險管理、盡職調(diào)查、差別化住房信貸政策執(zhí)行、合作機構(gòu)監(jiān)督、公平競爭、優(yōu)質(zhì)服務(wù)等七個方面對銀行的個人住房貸款業(yè)務(wù)提出自律要求,同時也對銀行開展的關(guān)于個人商業(yè)用房貸款業(yè)務(wù)的做出了自律要求。

針對公約出臺的背景,北京市銀行業(yè)協(xié)會表示,目前北京地區(qū)會員銀行開展的個人住房貸款業(yè)務(wù)中主要存在兩個突出問題:一是,自北京市開展房地產(chǎn)市場調(diào)控以來,相關(guān)政府部門和行業(yè)監(jiān)管部門出臺了多項涉及個人住房貸款業(yè)務(wù)的調(diào)控政策,但各家會員銀行對政策的理解不盡相同,造成部分銀行在政策執(zhí)行尺度的掌握方面存在一定差異;二是,近年來北京地區(qū)房地產(chǎn)市場中,二手房交易的市場占比逐年提升,房地產(chǎn)中介機構(gòu)在二手房交易中成為關(guān)鍵環(huán)節(jié),個別銀行為爭攬客戶而向中介“返點”、“返費”的現(xiàn)象死灰復(fù)燃。

在統(tǒng)一房貸政策尺度方面,《公約》規(guī)定:住房貸款記錄不區(qū)分本市、非本市;月供收入比不超過50%;對首付款資金來源進行實質(zhì)性審核,不得使用“首付貸”等金融產(chǎn)品加杠桿、挪用其他個人類貸款資金或信用卡融資用于支付首付款;涉及一手房的個人住房貸款其所購房屋必須是主體結(jié)構(gòu)已封頂?shù)淖》?必須嚴格執(zhí)行差別化住房信貸政策等。在涉及“返點”、“返費”問題方面,《公約》規(guī)定:銀行不得向房地產(chǎn)開發(fā)商、房地產(chǎn)中介機構(gòu)(含關(guān)聯(lián)機構(gòu))及工作人員支付或變相支付財物從而獲取交易機會或競爭優(yōu)勢,并明確規(guī)定:支付或變相支付傭金、介紹費或其他性質(zhì)類似的費用;免費或低于成本價提供服務(wù),或出租辦公場所、辦公設(shè)施和設(shè)備;替其支付、承擔應(yīng)當由其自己承擔的支出或費用;以超出正常價格或不合理方式等使用其提供的服務(wù);租用其辦公場所或渠道(含線上、線下)向購房客戶營銷本行業(yè)務(wù)等方式均在禁止范圍之內(nèi)。

據(jù)了解,此次《公約》的出臺得到了業(yè)內(nèi)銀行的廣泛支持,目前北京地區(qū)開辦個人住房貸款業(yè)務(wù)的43家銀行均已簽署公約承諾函。部分銀行表示,《公約》的出臺有助于銀行個人住房貸款業(yè)務(wù)競爭回歸到提高服務(wù)水平和服務(wù)質(zhì)量方面上來,從而改變過去單純依靠“返點”、“返費”和放松政策執(zhí)行尺度的市場競爭局面。

(文章來源:券商中國)

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.13010184.cn

![]()

手機版

手機版

相關(guān)新聞