2020-06-11 08:45 | 來源:電鰻快報 | 作者:米萊 | [財經] 字號變大| 字號變小

?股權激勵員工企業為了激勵和留住核心人才而推行的一種長期激勵機制,能凝聚人心,為上市公司的發展帶來動力。

????????《電鰻財經》文 / 米萊

????????6月10日晚間,藥明康德公布,公司《無錫藥明康德新藥開發股份有限公司2019年限制性股票與股票期權激勵計劃(草案)》規定的預留授予權益的授予條件已經成就,擬以2020年6月10日為公司2019年限制性股票與股票期權激勵計劃的預留授予日,按照擬定的方案以40.59元/股的價格授予18名激勵對象42.7萬股限制性股票,以81.17元/股的行權價格授予1名激勵對象2.9131萬份股票期權。

????????股權激勵員工企業為了激勵和留住核心人才而推行的一種長期激勵機制,能凝聚人心,為上市公司的發展帶來動力。

????????CRO亞太市場規模將達到123億美元

????????財報顯示,藥明康德是國際領先的開放式能力與技術平臺,為全球生物醫藥行業提供全方位、一體化的新藥研發和生產服務。通過賦能全球制藥、生物科技和醫療器械公司,公司致力于推動新藥研發進程,為患者帶來突破性的診療方案。目前,該公司通過高性價比和高效的研發服務,助力客戶提升研發效率,服務范圍涵蓋化學藥研發和生產、細胞及基因療法研發生產、醫療器械測試等領域。

????????2019年,藥明康德有69.8%的收入來自CRO業務,有29.1%的收入來自CDMO/CMO業務。此外,該公司來自境內的收入占比22.5%,來自境外的收入占比76.7%。

????????由此可見,藥明康德的第一大收入來源CRO業務,2019年為該公司創造收入91億元,同比增長了31.83%。根據國際著名的市場研究公司Frost & Sullivan研究,2018年全球CRO行業市場規模達到487億美元,同比增速9.2%,其中臨床業務規模330億美元,占比2/3左右,臨床前業務157億美元。

????????目前,北美和歐洲仍占據CRO市場主要份額,由于臨床前CRO具有可離岸外包的特點,發達國家CRO市場持續向低成本的亞太地區轉移,亞太地區CRO市場增長較快。Frost & Sullivan預計到2021年,亞太地區市場規模將達到123億美元,年化增速20%。預計全球CRO行業未來5年有望保持10%左右的增長。

????????短期來看,我國醫藥CRO公司受益于國內市場紅利,而中長期天花板的打開有賴于全球化拓展。因為不同臨床試驗業務需要考慮人種差異,多區域開展,國內眾多CRO公司巨頭都涉及海外業務。

????????CDMO市場年化增速11.8%

????????藥明康德的第二大收入來自CDMO/CMO的業務,2019年該項業務為公司創造收入37.5億元,同比增長了39.02%。

????????CMO(Contract Manufacturing Organization)/CDMO(Contract Development Manufacture Organization),即合同制造組織/合同定制生產,起源于20世紀80年代后期,由于當時全球經濟后退,許多制藥企業在強大的競爭壓力下開始將非核心或不具優勢的生產和銷售業務進行外包,從而降低企業自身運營成本,增強企業競爭力。

????????2017年全球CDMO市場規模近600億美元。其中主要為小分子CDMO服務,市場規模583億美元;2013年至2017年的年化增速11.5%,遠高于同期全球醫藥市場年化增速4.9%;預計2017-2022年年化增速11.8%,同樣高于全球預計年化增速5.7%。細胞及基因療法CDMO服務在2017年市場規模僅12億美元,但增速很快,預計2022年可達36億美元,年化增速24%。

????????分業務看,化學專利藥和仿制藥在整個CDMO市場中占比約80%,臨床前生產占比約10%,生物藥生產占比約10%。盡管臨床前生產占比較低,但CDMO中“D”集中體現在臨床前生產階段,通過臨床前的生產與工藝開發服務,可以與客戶建立緊密聯系,為未來商業化生產打下堅實基礎,我們判斷臨床前生產業務將是未來眾多CDMO企業重點發力的領域。

????????目前,API的CMO市場略大于制劑,雙方各占半壁江山,但在生物藥CMO方面,目前生物藥API生產技術壁壘較高,且幾乎所有生物藥的外包生產業務在臨床早期即已開始,生物藥API外包市場占比顯著高于制劑。在制劑CMO領域,口服固體制劑(OSD)市場規模在2015年約120億美元,占比接近50%,但市場趨于平穩,預計未來年化增速約4%;注射劑型市場規模約60億美元,但增速遠高于口服固體制劑,預計未來年化增速約10%左右。

????????事實上,藥明康德被譽為中國新藥研發的“黃埔軍校”,該公司的臨床前CRO及CMO業務在國內排名第一、在全球排名靠前。為補足臨床CRO的短板,藥明康德正在積極布局全球多中心臨床網絡。2017年10月,藥明康德宣布成功收購美國臨床研究機構Research Point Global(RPG),通過借鑒國際CRO公司的服務經驗,促進其在臨床CRO領域的業務發展。2019年5月6日,藥明康德成功收購美國臨床CRO公司Pharmapace,以拓展其臨床數據統計分析服務能力。

????????一季度增長穩定 新品進入收獲期

????????藥明康德發布的2020年第一季度報告顯示,實現收入31.88億元,同比增長15.09%;歸母凈利潤3.03億元,同比下滑21.59%;扣非歸母凈利潤3.76億元,同比下滑24.09%。

????????另外,2020年第一季度,藥明康德的新增客戶超過240家,其中海外客戶128家;活躍客戶超過了3900家。截至3月底,該公司小分子CDMO/CMO服務項目所涉新藥物分子超過1000個,其中處于III期項目42個、已獲批上市的項目22個;該公司細胞和基因治療CDMO平臺共為35個臨床項目提供服務,包括24個I期項目以及11個II/III期項目。

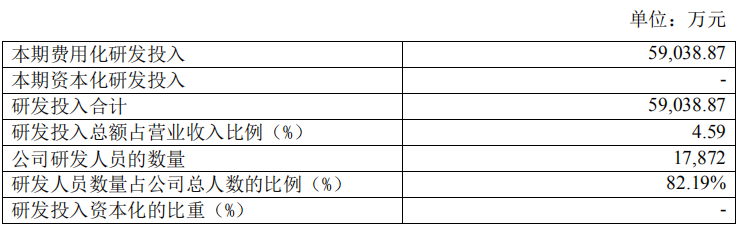

????????2019年,藥明康德的研發投入為5.9億元,研發投入總額占營業收入比例為4.59%。

????????2020年第一季度,藥明康德助力客戶完成6個研究性新藥的臨床申報,并獲得5個項目的臨床試驗許可。截至2020年3月31日,該公司累計為客戶完成91個研究性新藥的臨床試驗申報,并獲得62個項目的臨床試驗許可。

《電鰻快報》

熱門

手機版

手機版

相關新聞