2020-06-03 07:51 | 來源:放牛塘 | 作者:俠名 | [科創板] 字號變大| 字號變小

公司全稱為杭州華光焊接新材料股份有限公司,焊接材料為公司主要產品,招股說明書披露的主營業務為:發行人主營業務為釬焊材料的研發、生產和銷售,主要產品為銅基釬料和銀...

原標題:強烈質疑這家企業科創屬性不足

來源: 放牛塘

華光新材的科創板上市申請,目前處于證監會注冊階段。

公司全稱為杭州華光焊接新材料股份有限公司,焊接材料為公司主要產品,招股說明書披露的主營業務為:

發行人主營業務為釬焊材料的研發、生產和銷售,主要產品為銅基釬料和銀釬料。

具體產品長這樣:

資料來源:華光新材招股說明書

放牛塘倒也沒這么膚淺,僅憑業務描述和產品圖片就質疑一家企業缺乏科創屬性,我們有以下質疑理由:

1.產品用途傳統

盡管華光新材在描述自己主營業務時提及:

釬焊材料在現代工業領域應用廣泛,涉及如航空航天、艦艇、核電、軌道交通等重大工程,空調、冰箱、微波爐等家用電器以及汽車、大中型電機、精密儀表、電子器件等的連接。

而實際收入主要來自空調、冰箱等家電產品,公司無視投資者的閱讀理解習慣,把高端的、占比低的排前面,把傳統的、占比高的排后面。

資料來源:華光新材招股說明書

華光新材的產品主要用于空調、冰箱等傳統家電產品,公司名稱中包括“新材料”,請這個“新”是較什么年代的產品而言的?我們認為公司需要拿出更多證據,證明自己為空調、冰箱等傳統產品做出過實質性的技術革新。

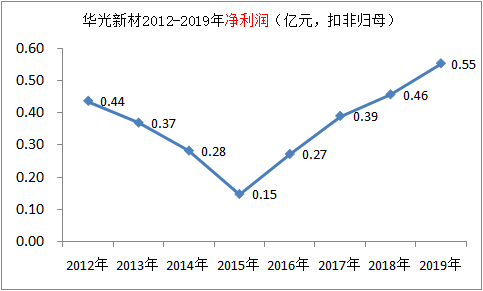

2.“V”型業績結構

早在2015年,華光新材就開啟了IPO之路,當時申報的是主板,并于2017年被否決,所以我們能夠看到公司2012年以來的財務數據。

公司凈利潤和收入都出現過嚴重下滑,幅度不是一般的大!

一家科技企業凈利潤下滑,我們或許還能理解,可能是為加大研發等投入犧牲了短期盈利,但收入也大幅下滑,就不好理解了,特別是在只有幾個億收入的情況之下。

不僅收入下降,公司主要產品“銀釬料”的銷量也大幅下滑,2012-2015年,銷量分別為177.66噸、162.98噸、125.05噸,一家具備科技優勢的企業,銷量都出現下滑,值得關注。

更尷尬的是,一家目前仍在新三板“混”的同行業公司,信和科技(835142),根據其公開轉讓說明書,“銀釬料”2014年較2013年并未下滑還略有增長,而華光新材同類產品同期收入下滑了25%。

資料來源:信和科技公開轉讓說明書

3.主要采用成本加成定價

華光新材招股說明書(注冊稿)85頁披露:

針對較為成熟的產品,公司主要采用成本加成的定價策略,即“原材料成本+加工費”的定價模式。公司與客戶在確定產品價格時,以選取某一時段(通常為一個月均價)或者時點的主要原材料市場平均價格,再加上該產品的加工費。

誰見過高科技產品采用成本加成定價的?華為手機是核算出成本,然后根據固定加工費,計算出銷售單價后賣給消費者的嗎?

再舉個形象的例子,金銀首飾按“金銀市價+加工費”定價,那是個體金銀店的行徑,誰見過蒂芙尼、卡地亞等首飾采用“金銀市價+加工費”計價的?

4.有員工固定收入才1600元

中國判決文書網有一份與華光新材無關但與其員工有關的案件,該員工作為一起交通事故責任糾紛的原告,判決書上有這么一段描述:

另查明,原告馬錫強交通事故發生前在杭州華光焊接新材料股份有限公司工作,月固定收入為1600元。

在新一線城市杭州,月固定收入才1600元!科創企業員工固定收入能有這么低嗎?

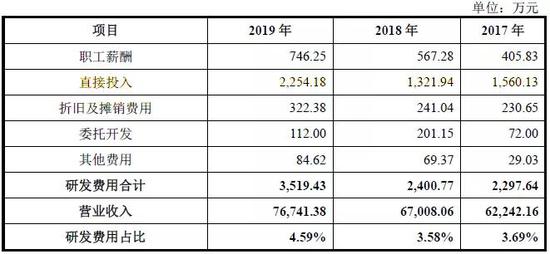

5.研發費用低且真實性存疑

華光新材2012-2019年研發投入情況

最近8年,華光新材研發投入占比均未超過5%,2017和2018年研發投入占比只有3.69%和3.58%,而2019年達到最近8年最高,是為了上科創板而刻意為之嗎?

2012-2015年,公司營業收入不斷下降,研發投入也不斷下降,2016-2019年,公司營業收入不斷增長,研發投入也不斷增長。

放牛塘認為,高科技企業在面臨收入下滑之時,難道不是應該集中資源投入研發嗎?這種研發投入隨營業收入同增同減,更像是為了高新技術企業認證和所得稅加計扣除,量身定制研發投入。

我們來看研發費用構成:

資料來源:華光新材招股說明書

第二大研發費用是職工薪酬。

根據第一次問詢函回復,華光新材2016年和2017年研發人員年薪分別為8.09萬元和8.29萬元,稅后月薪應該只有六千左右,這能與新一線城市研發人員的薪酬水平相匹配?甚至,都不及公司員工整體平均薪酬!

我們強烈質疑華光新材把生產、管理、質檢等非研發人員統計作為研發人員。

第一大研發費用是直接投入。

據招股說明書披露,直接投入95%以上是材料耗用,因此基本可以把直接投入等同于材料投入,其中白銀材料又占85%以上。

2018年研發費用中的職工薪酬為567.28萬元、直接投入為1,321.94萬元,2019年職工薪酬為746.25萬元、直接投入為2,254.18萬元,職工薪酬增幅為32%、直接投入增幅為71%,為什么直接投入的增幅會遠高于職工薪酬?

2018年和2019年公司研發人員分別為56人和62人,折算下來,2018年和2019年研發人員人均耗用材料為24萬元和36萬元,為什么研究人員人均耗用材料會大幅增長?

我們知道,虛構研發費用中的材料投入比較容易,把本屬于生產領用的材料計入研發領用,外界很難核實。

我們強烈質疑華光新材研發費用中的材料費不真實。

有必要讓華光新材回答:為什么研發材料不能循環使用?每次研發使用過后的廢料去哪里了?白銀的再次利用價值極高,是否將材料回收利用價值對研發投入進行了沖減?

綜合來看,我們強烈質疑華光新材的科創屬性不足。

華光新材產品是焊接金屬材料,產品材質是挺硬,但放牛塘投資者保護研究院認為,這個“硬”與國家給科創板“硬科技”定位中的“硬”,是兩回事!

如果這樣的企業都能上科創板,那么未來還有多少制造型企業不能上科創板?

在任何情況下,本文不構成對任何人的任何投資建議。本文內容摘取的企業公開披露信息,僅是部分摘取,若想了解全部情況請查看全文。

涉及具體企業的文章,我們從頭到尾都不會提前與外界做交流,發表后都不會刪除!對于IPO企業,在上市前,無論多次申報還是換板申報,我們都不會就同一家進行重復研究。

我們從未收過公關費,一切說與我們有關系的都是騙局,我們沒有為申請上市企業和上市公司提供服務的安排,因為沒有措施規避提供相關服務對我們獨立性的影響,亦不會以關聯方名義收取費用或提供服務。

《電鰻快報》

熱門

手機版

手機版

相關新聞