2020-04-21 08:53 | 來源:上交所官網(wǎng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

在科創(chuàng)板第四輪問詢中,上交所主要關(guān)注公司閉環(huán)原則、訴訟事項、國有股權(quán)設(shè)置批復(fù)、報表項目、凈額確認(rèn)收入等五大問題。...

4月20日消息,近日,芯原微電子(上海)股份有限公司(下稱“芯原股份”)回復(fù)科創(chuàng)板第四輪問詢。

圖片來源:上交所官網(wǎng)

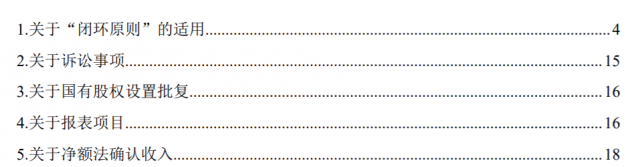

在科創(chuàng)板第四輪問詢中,上交所主要關(guān)注公司閉環(huán)原則、訴訟事項、國有股權(quán)設(shè)置批復(fù)、報表項目、凈額確認(rèn)收入等五大問題。

圖片來源:公司回復(fù)函

關(guān)于訴訟事項,上交所要求結(jié)合發(fā)行人以及芯原香港在涉訴產(chǎn)品的設(shè)計、生產(chǎn)以及交付中所承擔(dān)的角色、香港相關(guān)法律法規(guī)規(guī)定等,進(jìn)一步論證該等訴訟事項是否涉及發(fā)行人需要承擔(dān)產(chǎn)品質(zhì)量責(zé)任的情形。同時要求發(fā)行人在重大事項提示及風(fēng)險提示部分補(bǔ)充披露發(fā)行人因上述訴訟事項可能面臨的最大賠償金額。

芯原股份回復(fù):關(guān)于香港訴訟是否涉及發(fā)行人需要承擔(dān)產(chǎn)品質(zhì)量責(zé)任相關(guān)論述已申請豁免披露。

關(guān)于發(fā)行人因上述訴訟事項可能面臨的最大賠償金額,發(fā)行人已在招股說明書之“重大事項提示、一、提醒投資者給予特別關(guān)注的‘風(fēng)險因素’”及“第四節(jié)、四、(七)未決訴訟產(chǎn)生經(jīng)濟(jì)賠償及影響公司業(yè)務(wù)開展的風(fēng)險”中補(bǔ)充披露如下風(fēng)險:“

(十一)未決訴訟影響公司業(yè)務(wù)開展及產(chǎn)生經(jīng)濟(jì)賠償?shù)娘L(fēng)險2019年11月19日,香港比特以芯原香港違反協(xié)議約定,提供的產(chǎn)品有缺陷、沒有合理地切合該類產(chǎn)品通常被需求的目的以及不具備可銷售質(zhì)量,違反了雙方協(xié)議內(nèi)明示及/或暗示的條款及/或條件為由,將芯原香港訴至香港特別行政區(qū)高等法院原訟法庭,要求芯原香港賠償其損失共計25,084,276.89美元。由于存在未決訴訟,公司可能面臨業(yè)務(wù)開展需增加溝通成本、聲譽(yù)可能受到負(fù)面影響等風(fēng)險,對公司相關(guān)境外業(yè)務(wù)的開展造成一定程度的不利影響。若香港特別行政區(qū)高等法院原訟法庭最終判決芯原香港需對香港比特進(jìn)行賠償,芯原香港可能面臨因資不抵債而進(jìn)行破產(chǎn)清算的風(fēng)險,發(fā)行人亦可能面臨承擔(dān)上述部分或全部訴訟金額的經(jīng)濟(jì)賠償風(fēng)險。”

發(fā)行人律師審閱了與香港訴訟涉及的協(xié)議、訂單以及香港方達(dá)出具的備忘錄,并就相關(guān)事宜取得了發(fā)行人的書面確認(rèn)。

經(jīng)核查,發(fā)行人律師認(rèn)為,香港訴訟未涉及發(fā)行人需要承擔(dān)產(chǎn)品質(zhì)量責(zé)任的情形。

關(guān)于國有股權(quán)設(shè)置批復(fù),根據(jù)問詢回復(fù),發(fā)行人國有股權(quán)設(shè)置批復(fù)尚未取得。上交所要求發(fā)行人在招股說明書中披露目前國有股權(quán)設(shè)置批復(fù)的取得進(jìn)度以及預(yù)計取得時間。

芯原股份回復(fù):就目前國有股權(quán)設(shè)置批復(fù)的取得進(jìn)度以及預(yù)計取得時間,發(fā)行人已在招股說明書“第五節(jié)、六、(四)”中進(jìn)行了補(bǔ)充披露,具體如下:“截至本招股說明書簽署日,公司尚未取得有關(guān)主管部門對國有股份的設(shè)置批復(fù)文件,公司正在配合相關(guān)股東積極辦理中。發(fā)行人持股比例最大的國有股東國家集成電路基金已向財政部提交國有股權(quán)設(shè)置批復(fù)的相關(guān)申請文件,截至本招股說明書簽署日,該申請正在審批過程中,不存在實質(zhì)性障礙。根據(jù)發(fā)行人與國有股東的溝通了解,發(fā)行人預(yù)計將于2020年4月下旬取得國有股份的設(shè)置批復(fù)文件。”

關(guān)于凈額法確認(rèn)收入,根據(jù)問詢回復(fù),發(fā)行人與億邦國際及其子公司香港比特的交易采用了凈額法確認(rèn),報告期內(nèi)只有該筆交易采用了凈額法。上交所要求發(fā)行人結(jié)合億邦國際項目合同約定與其他芯片量產(chǎn)項目的差異情況以及香港比特向芯原香港而非三星電子要求賠償事項,說明認(rèn)定上述訂單為代采購業(yè)務(wù)并且以凈額法確認(rèn)收入的依據(jù)及充分性,是否存在符合收入確認(rèn)原則的一致性。

芯原股份回復(fù):2017年及2018年,芯原香港向三星電子采購晶圓并銷售給芯原的客戶HongKongBiteCo.,Limited(下簡稱香港比特)。億邦國際及其子公司香港比特為數(shù)字貨幣芯片廠商,在2018年5月前尚未成為三星電子認(rèn)可客戶,因此其通過芯原香港采購三星電子生產(chǎn)的晶圓。

鑒于該等采購為代采購性質(zhì),公司已于2017年及2018年對與香港比特的相關(guān)交易產(chǎn)生的收入采用凈額法入賬,并在該等期間內(nèi)對該交易的現(xiàn)金收付以凈額列示于現(xiàn)金流量表。

因此,綜合考慮相關(guān)事實和情況,億邦國際相關(guān)項目與公司其他芯片量產(chǎn)項目在公司是否向客戶承擔(dān)主要責(zé)任、是否承擔(dān)存貨風(fēng)險、是否自主決定價格等方面均存在差異,在億邦國際相關(guān)項目中公司向客戶轉(zhuǎn)讓商品前未擁有對該商品的控制權(quán),應(yīng)按照凈額法確認(rèn)相關(guān)收入。

香港比特向芯原香港而非三星電子要求賠償是由于與其就三星電子10nmBTCMinerWafer產(chǎn)品采購事宜存在合同法律關(guān)系的主體是芯原香港。但如之前所述,芯原在確定采用凈額法進(jìn)行收入確認(rèn)時注重于向客戶轉(zhuǎn)讓商品前是否擁有對該商品的控制權(quán)等業(yè)務(wù)實質(zhì),而需要綜合考慮該業(yè)務(wù)所有相關(guān)事實和情況。這與《企業(yè)會計準(zhǔn)則—基本準(zhǔn)則》第十六條“企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟(jì)實質(zhì)進(jìn)行會計確認(rèn)、計量和報告,不應(yīng)僅以交易或者事項的法律形式為依據(jù)”的要求也是一致的。

綜上所述,公司于2017年和2018年開展的億邦國際相關(guān)項目與公司其他芯片量產(chǎn)項目在是否向客戶承擔(dān)主要責(zé)任、是否承擔(dān)存貨風(fēng)險、是否自主決定價格等方面均存在差異,公司在億邦國際相關(guān)項目中向客戶轉(zhuǎn)讓商品前未擁有對該商品的控制權(quán);香港比特向芯原香港而非三星電子要求賠償主要由于合同法律關(guān)系,而凈額法的收入確認(rèn)注重于向客戶轉(zhuǎn)讓商品前是否擁有對該商品的控制權(quán)等業(yè)務(wù)實質(zhì),不局限于合同的法律形式,需要綜合考慮該業(yè)務(wù)所有相關(guān)事實和情況。因此,公司在億邦國際相關(guān)項目中采用凈額法確認(rèn)收入的依據(jù)具有充分性,符合收入確認(rèn)原則的一致性。

經(jīng)核查,申報會計師認(rèn)為:億邦國際的芯片業(yè)務(wù)收入以凈額法確認(rèn)的依據(jù)充分,符合企業(yè)會計準(zhǔn)則中的要求,對收入確認(rèn)原則保持一致性。

《電鰻快報》

熱門

版") 手機(jī)版

手機(jī)版

相關(guān)新聞