2020-03-27 08:09 | 來源:券商中國 | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

不過,自首批科創(chuàng)板企業(yè)獲得受理后,在注冊(cè)制公開透明的信息披露制度之下,不斷有企業(yè)被質(zhì)疑科創(chuàng)成色不足。在《評(píng)價(jià)指引》落地后,企業(yè)的科創(chuàng)屬性也得到了明確的衡量標(biāo)準(zhǔn)。...

券商中國

企業(yè)如何“冠名”科創(chuàng)板?科創(chuàng)“成色”夠不夠顯然是首要條件。

日前,證監(jiān)會(huì)發(fā)布的《科創(chuàng)屬性評(píng)價(jià)指引(試行)》,成為近期資本市場(chǎng)的重磅消息,一時(shí)間各類解讀喧囂塵上。有權(quán)威人士表示,“科創(chuàng)板上市門檻提高”系行業(yè)誤讀,“3+5”并非登陸科創(chuàng)板的必備條件,而是業(yè)務(wù)指南。

不過,自首批科創(chuàng)板企業(yè)獲得受理后,在注冊(cè)制公開透明的信息披露制度之下,不斷有企業(yè)被質(zhì)疑科創(chuàng)成色不足。在《評(píng)價(jià)指引》落地后,企業(yè)的科創(chuàng)屬性也得到了明確的衡量標(biāo)準(zhǔn)。

據(jù)測(cè)算,目前已上市的92家科創(chuàng)板公司中,符合3項(xiàng)基礎(chǔ)指標(biāo)的公司占比達(dá)到75%。而自科創(chuàng)板上“撤退”的企業(yè)中,也或多或少地存在科創(chuàng)屬性不足的問題,相關(guān)指標(biāo)設(shè)置的科學(xué)合理性可見一斑。

在審企業(yè)或不受影響

在此次評(píng)價(jià)指標(biāo)體系中,監(jiān)管部門采用“常規(guī)指標(biāo)+例外條款”的結(jié)構(gòu)。由于5項(xiàng)例外條款“在實(shí)踐中會(huì)從嚴(yán)把握”,業(yè)內(nèi)對(duì)3項(xiàng)常規(guī)指標(biāo)的討論聲音顯然更多。

3項(xiàng)常規(guī)指標(biāo):“研發(fā)投入金額或研發(fā)投入占營業(yè)收入比例”、“發(fā)明專利”、“營業(yè)收入或營業(yè)收入復(fù)合增長率”

一是最近三年研發(fā)投入占營業(yè)收入比例5%以上或最近三年研發(fā)投入金額累計(jì)在6000萬元以上;

二是形成主營業(yè)務(wù)收入的發(fā)明專利5項(xiàng)以上;

三是最近三年?duì)I業(yè)收入復(fù)合增長率達(dá)到20%或最近一年?duì)I業(yè)收入金額達(dá)到3億元。

特別地,對(duì)于采用第5套上市標(biāo)準(zhǔn)的申報(bào)企業(yè),可不適用指標(biāo)三;軟件行業(yè)不適用指標(biāo)二時(shí),指標(biāo)一中的研發(fā)占比應(yīng)在10%以上。

就指標(biāo)設(shè)置情況,證監(jiān)會(huì)表示,是在對(duì)已上市、已申報(bào)科創(chuàng)板企業(yè)的情況以及正在輔導(dǎo)備案環(huán)節(jié)企業(yè)統(tǒng)計(jì)分析的基礎(chǔ)上,經(jīng)反復(fù)測(cè)算、綜合權(quán)衡確定。

在新老劃斷問題上,雖然此次監(jiān)管部門在文件中未給出明確說明,而是交由上交所落實(shí)具體業(yè)務(wù)規(guī)則。但就對(duì)于已上市企業(yè)來說,顯然并不會(huì)因?yàn)椴环稀对u(píng)價(jià)指引》而導(dǎo)致退市的結(jié)果。

有北京某中型券商投行業(yè)務(wù)負(fù)責(zé)人表示,“已申報(bào)企業(yè)大概率不會(huì)適用此次《評(píng)價(jià)指引》,對(duì)處在輔導(dǎo)期的企業(yè)影響還是有的。即便是不構(gòu)成門檻,不符合標(biāo)準(zhǔn)的企業(yè)也難免受到質(zhì)疑,轉(zhuǎn)投其他板塊也是不錯(cuò)的出路。”

截至目前,科創(chuàng)板共接受216家企業(yè)的申報(bào),其中“已受理”、“已問詢”、“中止及財(cái)報(bào)更新”的企業(yè)數(shù)量分別為5家、34家和35家。此外,1家企業(yè)通過未提交注冊(cè),15家提交注冊(cè)中,101家已有注冊(cè)結(jié)果。其中,已順利上市者共有92家。

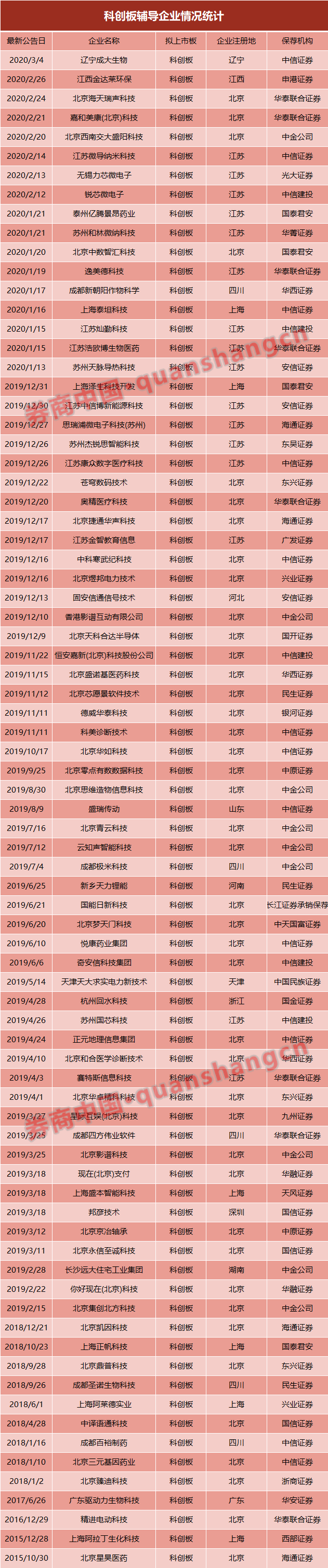

而就處于輔導(dǎo)期的科創(chuàng)企業(yè)來看,Wind數(shù)據(jù)顯示,目前共有79家輔導(dǎo)備案登記受理企業(yè)明確擬上市企業(yè)為科創(chuàng)板。從科創(chuàng)板項(xiàng)目的儲(chǔ)備情況而言,“三中一華”仍具有明顯優(yōu)勢(shì):中信證券(22.480,-0.28,-1.23%)12家、中金公司9家、華泰聯(lián)合證券8家、中信建投(30.810,-0.59,-1.88%)5家,合計(jì)占比超過4成。

考慮到部分企業(yè)未公示擬登陸板塊的信息,年后疫情也在一定程度上影響券商與企業(yè)的溝通進(jìn)度,科創(chuàng)板企業(yè)的實(shí)際儲(chǔ)備數(shù)量可能遠(yuǎn)超此數(shù)。

“監(jiān)管文件下發(fā)之后,部門老大第一時(shí)間轉(zhuǎn)發(fā)到部門群里,并組織安排文件學(xué)習(xí)”,北京某大型券商的投行員工小李向記者介紹,他所在團(tuán)隊(duì)對(duì)目前接觸過有意向科創(chuàng)板上市的企業(yè)以及輔導(dǎo)中企業(yè)進(jìn)行了全面對(duì)照梳理,“大部分還是符合基礎(chǔ)指標(biāo)的”。

而對(duì)于有個(gè)別項(xiàng)目不符合標(biāo)準(zhǔn)如何處理,小李表示“還在內(nèi)部討論研究的階段”,還沒有確定。在形成統(tǒng)一意見后,后續(xù)會(huì)與公司方面進(jìn)一步討論,在尊重公司意愿的前提下給出最優(yōu)解決方案。

3/4已上市企業(yè)符合基礎(chǔ)標(biāo)準(zhǔn)

自首批科創(chuàng)板企業(yè)獲受理以來,市場(chǎng)上對(duì)于各家申報(bào)企業(yè)的科創(chuàng)屬性進(jìn)行了反復(fù)審視。例如,擁有“688001”代碼的華興源創(chuàng)(39.250,-1.11,-2.75%)就曾被質(zhì)疑其芯片股身份,并以“2016-2018年華興源創(chuàng)來自集成電路的收入合計(jì)僅583.77萬元,占總收入的比重只有0.2%”的理由質(zhì)疑其科創(chuàng)屬性。

另外,江蘇北人(26.670,-0.66,-2.41%)也是曾經(jīng)遭遇多方質(zhì)疑。彼時(shí),有媒體報(bào)道稱江蘇北人的工業(yè)機(jī)器人(14.110,-0.27,-1.88%)系統(tǒng)集成只是“拼裝服務(wù)”,認(rèn)為技術(shù)含量達(dá)不到標(biāo)準(zhǔn)。對(duì)此,江蘇北人創(chuàng)始人、董事長朱振友曾進(jìn)行回應(yīng),稱公司主營業(yè)務(wù)工業(yè)機(jī)器人系統(tǒng)集成的技術(shù)含量同樣很高。

事實(shí)上,曾經(jīng)遭遇科創(chuàng)成色質(zhì)疑的企業(yè)甚眾,但大部分仍能順利通關(guān)。據(jù)廣發(fā)證券(13.790,-0.16,-1.15%)及華金證券研報(bào)顯示,就目前科創(chuàng)板已上市的92家企業(yè)來看,3/4的企業(yè)符合基礎(chǔ)上市標(biāo)準(zhǔn)。而不符合三項(xiàng)基礎(chǔ)標(biāo)準(zhǔn)的23家企業(yè)中,也有部分符合例外條款的要求,科創(chuàng)成色合格。

就指標(biāo)一來看,其要求最近三年研發(fā)投入占營業(yè)收入比例5%以上或最近三年研發(fā)投入金額累計(jì)在6000萬元以上。Wind數(shù)據(jù)顯示,如按照研發(fā)支出數(shù)據(jù)統(tǒng)計(jì),共有11家科創(chuàng)板上市企業(yè)暫不符合標(biāo)準(zhǔn)。

指標(biāo)三則要求,企業(yè)最近三年?duì)I業(yè)收入復(fù)合增長率達(dá)到20%或最近一年?duì)I業(yè)收入金額達(dá)到3億元。按照此指標(biāo)測(cè)算,共有6家企業(yè)不符合標(biāo)準(zhǔn)。不過,對(duì)于采用第5套上市標(biāo)準(zhǔn)的申報(bào)企業(yè),可不適用于這一指標(biāo),這也意味著對(duì)醫(yī)療企業(yè)百奧泰(50.600,-1.63,-3.12%)的科創(chuàng)屬性應(yīng)進(jìn)行綜合判斷。

廣發(fā)證券研報(bào)指出,不滿足條件一/條件三的公司市值普遍較低,平均分別為60.80/67.76億元。科創(chuàng)板屬性標(biāo)準(zhǔn)的設(shè)置意味著,黑科技、平臺(tái)類、小市值等公司申報(bào)積極性可能有所降低。

另外,也有數(shù)家企業(yè)因指標(biāo)二卡殼而顯得科研實(shí)力不夠。例如,截至簽署招股說明書,神工股份(52.500,-2.11,-3.86%)共擁有24項(xiàng)專利,但其中僅有2項(xiàng)為發(fā)明專利。卓易信息(90.250,-4.54,-4.79%)也在招股書中稱,其目前有4項(xiàng)發(fā)明專利,另有37項(xiàng)發(fā)明專利處于實(shí)審階段。此外,龍軟科技(41.350,-1.07,-2.52%)、有方科技(52.150,-2.76,-5.03%)、鴻泉物聯(lián)(33.030,-0.60,-1.78%)等公司的注冊(cè)稿中發(fā)明專利數(shù)量均未超過5家。據(jù)廣發(fā)證券測(cè)算,不符合指標(biāo)二的公司共有7家。

在基礎(chǔ)條件之外,申聯(lián)生物(17.220,0.01,0.06%)獲得國家科學(xué)技術(shù)進(jìn)步獎(jiǎng),安集科技(144.850,-1.69,-1.15%)擁有190項(xiàng)授權(quán)專利(截至2018年底),這些都可為公司的科創(chuàng)屬性提供背書。總體來看,標(biāo)準(zhǔn)雖然在一定程度上降低了營收較小企業(yè)的積極性,但仍為“硬科技”企業(yè)留有了余地,不會(huì)對(duì)“硬科技”企業(yè)的上市產(chǎn)生限制。

“撤退”企業(yè)科研屬性曾多遭質(zhì)疑

對(duì)于此次《評(píng)價(jià)指引》,除了為未來企業(yè)申報(bào)時(shí)提供方向,更為過去市場(chǎng)上對(duì)申報(bào)企業(yè)的質(zhì)疑提供了合理性。

回顧以往,科創(chuàng)板首家撤回申報(bào)材料的木瓜移動(dòng)曾引起市場(chǎng)大量爭議。彼時(shí),無論是市場(chǎng)還是上交所,都對(duì)其市場(chǎng)定位有所質(zhì)疑。例如,在一輪問詢中,上交所即嚴(yán)詞要求木瓜移動(dòng)補(bǔ)充披露:公司行業(yè)定位為大數(shù)據(jù)行業(yè)而不是文化傳媒類的商業(yè)合理性,是否存在誤導(dǎo)性陳述,是否符合科創(chuàng)板行業(yè)選取標(biāo)準(zhǔn)。

按照此次《評(píng)價(jià)指引》測(cè)算,木瓜移動(dòng)的科創(chuàng)成色將首先因發(fā)明專利數(shù)量而被認(rèn)定為不足。根據(jù)申報(bào)材料,木瓜移動(dòng)取得的科技成果包括1項(xiàng)美國專利、10項(xiàng)正在申請(qǐng)的發(fā)明專利和17項(xiàng)軟件著作權(quán)。而在這10項(xiàng)“正在申請(qǐng)”的專利中,有6項(xiàng)的投入生產(chǎn)時(shí)間在2014年及以前,在2018年新投入生產(chǎn)的技術(shù)僅有1項(xiàng)。

在研發(fā)費(fèi)用方面,木瓜移動(dòng)最近三年研發(fā)投入占比營收分別為4.94%、1.20%、0.71%,雖三年合計(jì)投入超過6000萬元,但在上交所問詢中,其透露大量研發(fā)費(fèi)用為職工薪酬及租賃費(fèi)、折舊費(fèi)、辦公費(fèi)等,并無硬性的“科技投入”。

另外,曾在新三板掛牌的新數(shù)網(wǎng)絡(luò),其科創(chuàng)能力也曾引起質(zhì)疑。根據(jù)招股書,其2016年-2018年研發(fā)費(fèi)用分別為1282.38萬元、993.20萬元和1138.55萬元;占比營收為4.79%、3.72%和4.88%,這顯然與指標(biāo)一相去甚遠(yuǎn)。

在《評(píng)價(jià)指引》落地后,市場(chǎng)及企業(yè)自身對(duì)科創(chuàng)屬性都有了更為明確的定位。在后續(xù)申報(bào)中,關(guān)于科創(chuàng)成色的質(zhì)疑聲音,或許也將逐步弱化。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞