2019-05-16 08:56 | 來源:阿爾法工場 | 作者:歸吾 | [產業] 字號變大| 字號變小

光伏這種高技術密度、高資金密集性的重資產行業,通過補貼實現了超出市場規律的超速發展,近幾年開始又將回歸市場規律,給眾多其他補貼的新興產業提供了足夠多的學習材料和范

光伏行業,從2004年大發展起,就是一個話題性行業,海外反傾銷、反補貼、國內大額補貼的產業政策、產能過剩。

過去十五年,在技術更新換代下,各大企業也在各個階段領略風騷,雖然沒有互聯網浪潮的大開大合,精彩的故事也從不稀缺。

圖1:太陽能(3.510,0.11,3.24%)電池板

未來15年,光伏行業也值得跟蹤研究。作為泛半導體行業,光伏是前沿的技術陣地,“平價上網”、“市場競爭”等關鍵詞將取代傳統的“補貼”、“傾銷”,研究的價值更加凸顯。

更為寬泛的意義是全面認識補貼的含義。市場總會談補色變,好像補貼就是尋租、就是低效率。就經濟學術界來說,由于市場失靈的大量存在,政府補貼的原因本身就是正當的,但是執行層面的不對稱信息等的確可能導致效率的缺失,但是否有效仍待進一步研究,“補貼就是低效”這種武斷的言論顯然是經驗主義錯誤。

而且光伏這種高技術密度、高資金密集性的重資產行業,通過補貼實現了超出市場規律的超速發展,近幾年開始又將回歸市場規律,給眾多其他補貼的新興產業提供了足夠多的學習材料和范式。

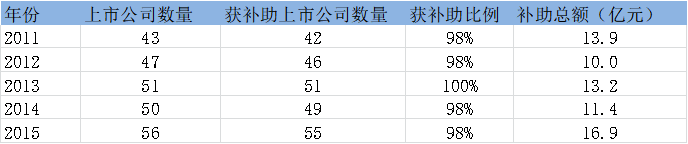

圖2:光伏是典型的高補貼行業

資料來源:公司公告,點擊可看大圖。

光伏行業的“激蕩三十年”

2004:伊始

光伏發電行業,即太陽能發電行業,第一次作為產業的形式走進大眾的視野是在2004年前后,2003年開始,歐美等國陸續出臺了各種鼓勵太陽能等清潔能源利用的政策,2004年全球光伏市場需求也因此比2003年增加了一倍。

圖3:2004年成為全球光伏產業化元年

資料來源:全球可再生能源網,點擊可看大圖。

特別是歐洲市場的大發展,大大拉動了我國光伏產業的出口。到2007年,我國光伏電池產量就來到了全球市場的第一;而無錫尚德創始人施正榮以 150 億身價超越黃光裕登頂中國首富,光伏行業逐漸被大家所熟知。

隨后,天合、阿特斯、林洋、中電、晶澳等一批國內的光伏企業掛牌海外資本市場,到2008年年底,我國就有13家光伏企業完成海外上市。

而中國光伏行業國內市場的發展,略慢于全球市場。2006 年,《中華人民共和國可再生能源法》正式頒布;2010年,我國將光伏產業確定為戰略性新興產業,光伏行業的國內市場呈現爆發式增長。

2008-2013:陣痛

2008-2009年的全球金融危機導致行業增速大幅下滑,但是行業的大環境并未改變,2010-2011年又重回高位。

2011 年,美國商務部發起了對中國光伏電池的“反傾銷”、“反補貼”(俗稱“雙反”)調查,最終裁定平均征收稅率 37%,期限 5 年。緊接著,歐盟國家也跟隨美國提起對國內光伏行業的“雙反”調查。

受此影響,全球光伏裝機量出現首次下滑,下滑7.5%,但新建產能仍在持續釋放,產能過剩問題更加突出,進而產業鏈各環節價格暴跌,企業也陷入全面虧損,光伏行業經歷了最嚴重的一次全面衰退。

嚴重依賴出口的國內光伏產業泡沫迅速破裂,江西賽維資不抵債,上海超日債券成為國內債券違約第一單,大批中小企業停產倒閉,行業內企業產能利用率不到 50%。截止 2013 年第一季度末,在美國上市的光伏企業市值只有 2010 年年末的 30%不到。

此前風光無兩的無錫尚德陷入絕境,華爾街投資機構Maxim Group對它的目標價評為0美元,認為尚德的股票一文不值。2013年3月,無錫尚德正式破產重組,代表著一個時代的終結。

圖4:光伏巨人無錫尚德倒下

2013-2018:轉折

過分依賴出口必然導致波動風險很大,而國內巨大的內需市場尚待開啟。隨著光伏發電建設成本的逐步下降,2013年《國務院關于促進光伏產業健康發展的若干意見》出臺,成為中國政府對于光伏產業扶持政策的行動綱領,在中央層面肯定了光伏產業的戰略地位,度電價補貼政策也正式啟動, 2013 年也成為我國光伏發電發展元年。

圖5:2013年成為中國光伏產業化元年

資料來源:Solarzoom,點擊可看大圖。

2012-2017年,中國國內光伏新增裝機量6年年復合增速高達57%,而除去中國外的其他市場同時間段的復合增速只有9%。以2017年為例,當年中國裝機量為全球的55%。

經過六年的高速發展,中國光伏裝機量躍居全球第一。根據BP統計數據,2012年,中國光伏裝機量占比全球總容量的僅7%,與日本相當。經過6年的快速發展,到2017年,該比例已上升到33%。

圖6:當前,中國光伏裝機量已經超過全球的三成

資料來源:BP,點擊可看大圖。

2019-:新生

2018年6月1日,國家發改委、財政部、國家能源局聯合發布《關于2018年光伏發電有關事項的通知》,簡稱531新政,暫停安排2018年普通光伏電站指標、嚴控分布式光伏規模,并將新投運項目上網電價統一降低0.05元/千瓦時。

這次的新政被認為是史上“最嚴厲”的光伏新政,直接叫停普通光伏電站,控制分布式光伏規模,降低補貼強度,其力度之大、波及范圍之廣,令廣大光伏發電企業措手不及。

圖7:531新政后,國內裝機容量(左)和產能利用率受挫(右)

資料來源:BNEF,CPIA,東方證券(10.540,0.10,0.96%),點擊可看大圖。

531以來,光伏產業鏈各環節價格普降30-40%,這次的縮緊,“意外”地加速了光伏發電的平價進程。現在平價上網已經近在咫尺,目前已有四川、云南等少數省份實現了平價上網,若產業鏈價格進一步下降20%,則全國絕大部分省份將邁向“平價上網”時代。

平價上網將成為近幾年行業的核心詞匯。對于行業研究來說,平價上網意味著行業的驅動因素將發生本質的改變,不再是政策驅動,而是著重看企業自主成長能力。企業間比拼技術、創造正的現金流,優質公司有望獲得埃爾法收益。

東吳證券(10.720,0.35,3.38%)分析師認為:本輪周期出清后,全球光伏產業將出現一輪長度在15年以上的“全球平價上網大周期”。

站在歷史的更迭點上,不勝唏噓。光伏行業走過政策庇佑的15年,即將迎來依靠內生動能的15年,激蕩“三十年”的下半場正式開幕。

而下半場的平價上網,最根本的推力就是技術進步帶來的成本下降,成為恒久遠的話題。

圖8:2008年以來,光伏產品價格步入快速下降通道

資料來源:尚德、晶科公告,東方證券,點擊可看大圖。

行業下半場正式開幕

光伏行業技術特點

傳統發電方式基本都是輪機發電,而光伏發電原理非常獨特—“光生伏特效應”,即半導體的光電效應。

太陽能電池是一個半導體光電二極管,光子照在P-N結內形成電子——空穴對,電子在內建電場的作用下向電池負極移動,經過外電路達到正極形成電流,光能就變成了電能。當許多個電池串聯或并聯起來就可以成為有比較大的輸出功率的太陽能電池方陣了。

太陽能電池主要由電子元器件構成,不涉及機械部件,所以,太陽能發電設備極為精煉,可靠穩定壽命長、安裝維護簡便。

圖9:太陽能電池簡圖及太陽能發電的工作原理圖

資料來源:Solarstock,點擊可看大圖。

上文所述的僅為單個太陽能電池(組),而要能成為并網的太陽能發電系統,則還需要由太陽能電池方陣,蓄電池組,充放電控制器,逆變器,交流配電柜,太陽跟蹤控制系統等設備。

圖10:太陽能發電系統工作原理圖

資料來源:Solarstock,點擊可看大圖。

并網光伏發電系統是指通過太陽能組件產生的電流通過轉換為交流電后并入公共電網系統。其特點是把發電系統所產生的電量直接輸送給電網系統,由電網統一管理和調配后向用戶供電。它是光伏進入大規模商業化發電階段,并網太陽能發電成為電力工業組成部分的重要發展方向,是當今世界太陽能光伏發電技術發展的主流趨勢。

而光伏(PV)就泛指太陽能光伏發電系統(photovoltaic power system),是通過半導體材料將光能轉化為電能的系統設備的統稱。

圖11:太陽能發電系統工作原理圖

資料來源:Solarstock,點擊可看大圖。

太陽能發電被稱為最理想的新能源。①無枯竭危險;②安全可靠,無噪聲,無污染排放外;③不受資源分布地域的限制,可利用建筑屋面的優勢;④無需消耗燃料和架設輸電線路即可就地發電供電;⑤能源轉化率高;⑥建設周期短,建造維護成本低。

缺點主要包括:①照射的能量分布密度小,即要占用巨大面積;②獲得的能源同四季、晝夜及陰晴等氣象條件有關。

光伏行業產業鏈

光伏產業鏈條包括:

(1)上游行業的硅料的生產、提純以及硅片、硅棒的加工,是一個非常重要的一個環節,壟斷程度極高。

(2)中游行業主要包括太陽能電池的生產和光伏設備的組裝。光伏行業的技術創新也主要集中在這一環節;光伏行業的焦點正在從硅片轉向電池。

(3)下游行業則為光伏系統的應用環節。這是供應鏈的低端,產品附加值比較低,并且所需的技術水平也不高。

圖12:晶體硅太陽電池全產業鏈環節示意圖

資料來源:《我國光伏技術發展報告》,點擊可看大圖。

光伏產業鏈不同的環節特點差別很大。

(1)上游的硅提純由于具備規模經濟,技術和資金密度高,因此形成了完全或者寡頭壟斷,目前國內企業在這個環節話語權仍低。

(2)產業鏈中部的制造加工屬性明顯,是國內制造業的優勢環節,在這一領域的企業眾多;其中電池片是中游的核心環節,也是近期市場關注的焦點。

(3)產業鏈最下游即為光伏的系統集成。

圖13:晶體硅太陽電池全產業鏈環節示意圖

資料來源:中國知網,點擊可看大圖。

光伏產業鏈不同的環節特點差別很大。

(1)上游的硅提純由于具備規模經濟,技術和資金密度高,因此形成了完全或者寡頭壟斷,目前國內企業在這個環節話語權仍低。

(2)產業鏈中部的制造加工屬性明顯,是國內制造業的優勢環節,在這一領域的企業眾多;其中電池片是中游的核心環節,也是近期市場關注的焦點。

(3)產業鏈最下游即為光伏的系統集成,

如何映射到二級市場阿爾法收益?緊跟技術進步

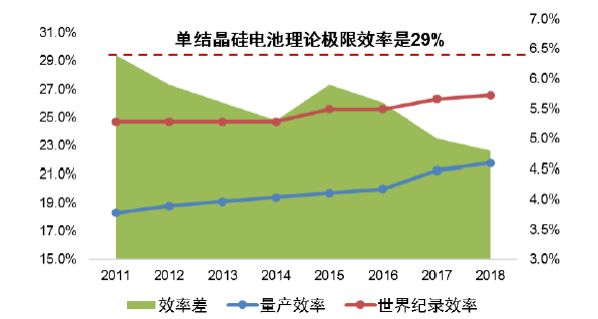

為了實現光伏行業的下半場盛宴,成本下降仍是第一要務,而成本下降的唯一方式就是技術進步。體現在這個行業主要就是電池轉換效率的提升。近年來,量產電池的光電轉換效率逐年提升,未來仍有進一步下降的空間。

圖14:近年來量產效率與實驗室成果差距在迅速收斂

資料來源:NREL,東方證券,點擊可看大圖。

技術前沿將創造阿爾法

18年到現在,光伏行業的焦點從硅片轉向電池;A股市場最火的莫過于PERC概念。相關個股捷佳偉創(28.500,1.48,5.48%)、邁為股份(145.000,6.13,4.41%)都在四個月內實現了股價大幅上漲。

圖15:2018年10月至2019年2月,捷佳偉創股價翻倍

資料來源:Wind,點擊可看大圖。

圖16:2018年10月至2019年2月,邁為股份股價是上市時的接近2倍

資料來源:Wind,點擊可看大圖。

其背后其實就是對光伏整個產業鏈中電池的制備技術,進行了不大不小的革新,也就是在傳統鋁背場電池工藝上進行升級,將常規產線的光電轉換效率能夠提升1個百分點到21.4%。

圖17:PERC電池的效率記錄-單晶&多晶

資料來源:TAIYANG News,點擊可看大圖。

因此筆者認為光伏行業的下半場,最具備確定性投資方式就是跟蹤技術革新,尤其是電池環節。對現有技術的改進或者顛覆性技術,將催生下一批牛股。

附錄:光伏代表性上市公司

圖18:光伏代表性上市公司

《電鰻快報》

熱門

手機版

手機版

相關新聞