2025-02-28 09:14 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

?招股書顯示,世昌股份主營業務為汽車燃料系統的研發、生產和銷售,主要產品為汽車塑料燃油箱總成。該公司主要面向整車制造企業進行銷售,主要產品具有輕量化、低排放、抗...

《電鰻財經》文 / 李炳瑤

2024年11月25日,河北世昌汽車部件股份有限公司(以下簡稱世昌股份)北交所IPO收到了第二輪問詢,并于2024年12月30日中止了上市申請。

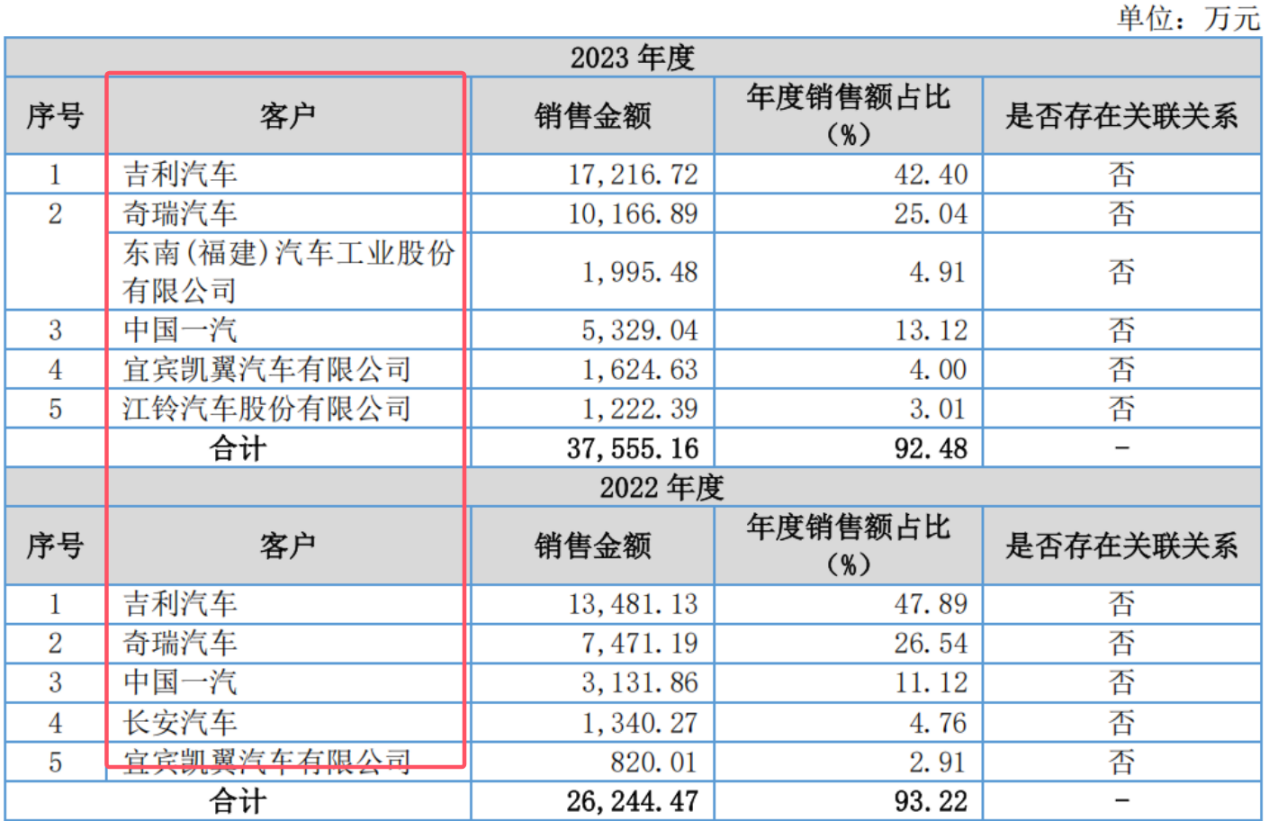

招股書顯示,世昌股份主營業務為汽車燃料系統的研發、生產和銷售,主要產品為汽車塑料燃油箱總成。該公司主要面向整車制造企業進行銷售,主要產品具有輕量化、低排放、抗靜電、低噪音、安全性高等特點,主要客戶包括吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內主流整車制造企業。

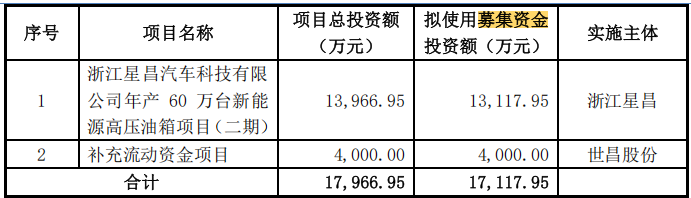

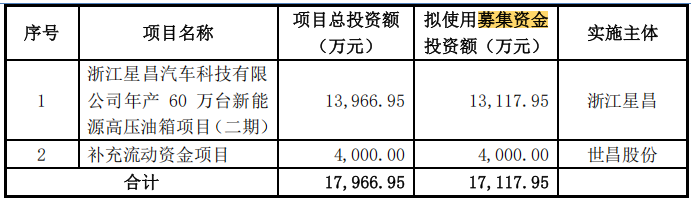

《電鰻財經》注意到,此次IPO,世昌股份計劃募集資金1.7億元,其中1.3億元用于浙江星昌汽車科技有限公司年產60萬臺新能源高壓油箱項目(二期),占總募集資金的比例高達76%。值得注意的是,世昌股份主要為插混電動車提供塑料郵箱,然而市場份額占比接近插混電動車市場五成的比亞迪卻沒有進入該公司的前五大客戶之列,未來新增產能如何消化?發審委也對次提出問詢。

此外,世昌股份超95%的收入來自塑料油箱,未來收入的可持續性令人生疑,而該公司的研發費用率卻在持續下降。此次IPO,世昌股份計劃用4000萬元募集資金補充流動資金,而該公司在過去兩年用1864萬元現金進行分紅,但該公司在最近三年內現金流虧空高達7880萬元。

“押寶”插混電動車 1.3億元募資擴產項目遭追問

招股書顯示,此次IPO,世昌股份計劃募集資金1.7億元,其中1.3億元用于浙江星昌汽車科技有限公司年產60萬臺新能源高壓郵箱項目(二期),4000萬元將用于補充流動資金。

世昌股份計劃約76%的募集資金用于江星昌汽車科技有限公司年產60萬臺新能源高壓油箱項目(二期),該項目完成后必將擴大該公司的產能。招股書顯示,浙江星昌汽車科技有限公司年產60萬臺新能源高壓油箱項目(二期)的建設期為1.5年,計劃通過新購置土地,新建生產廠房及相關配套設施,購置高壓吹塑機、柔性焊接線、自動裝配產線等生產設備,形成35萬臺/年高壓塑料燃油箱產能。

招股書顯示,從2021年至2023年(以下簡稱報告期),世昌股份的產能利用率分別為71.68%、68.87%和92.74%,產能利用率在2023年實現大幅上漲了。

由此可見,世昌股份的產能利用率在2023年實現了突然大增,未來產能利用率能否保持這樣的高位?

招股書披露,在中國汽車產業向綠色低碳方向轉型升級的背景下,近年來中國新能源汽車快速發展,處于高速成長期。在新能源汽車中,插電式混合動力汽車能夠融合傳統燃油汽車和純電動汽車的主要優點,包括高燃油效率和低尾氣排放、高經濟性、長續航里程等,是比亞迪、吉利汽車、奇瑞汽車等國內主要整車制造企業新車型研發和布局的主流方向。

世昌股份在高壓塑料燃油箱方面的技術成果與儲備有力支持了公司在新能源汽車領域的業務開拓,2023年以來該公司已成為吉利汽車、奇瑞汽車、比亞迪、北汽越野、北汽新能源多款新能源車型配套的高壓塑料燃油箱定點供應商。隨著公司高壓塑料燃油箱產能的擴大及市場的持續開拓,該產品將成為公司業績增長的重要支點。

中汽協統計數據顯示,2024年1-11月,我國新能源汽車銷量為1126.2萬輛,其中插電式混合動力汽車銷量達451.9萬輛,同比增長85.2%,漲幅大幅高于純電,占新能源汽車總銷量的40%以上。此外,數據還顯示,2024年1-11月,比亞迪累計銷售插電式混合動力汽車數量為218.37萬輛,占國內插電式混車型總銷量的48.3%。

然而,值得注意的是,作為中國插電式混合動力汽車的銷售“老大”,國內幾乎有一半的插電式混合動力汽車銷量來自比亞迪,但值得注意的是,比亞迪竟然還沒有進入世昌股份的前五大銷售客戶之中。業內人士指出,如果世昌股份不能為比亞迪大量供貨,未來該公司很難分享插電式混合動力汽車銷量大增帶來的“紅利”。

值得注意的是,發審委也對世昌股份的新募產能消化問題提出質疑。根據第二輪問詢函披露,(1)發行人“浙江星昌汽車科技有限公司年產 60 萬臺新能源高壓油箱項目(二期)”項目完全達產后預計形成35萬臺/年高壓塑料燃油箱產能,年營業收入18,550.00萬元,項目運營期平均年凈利潤為2,317.48萬元。2023年、2024年上半年度高壓塑料燃油箱產能利用率分別是83.16%、56.88%。(2)產能消化測算依據方面,發行人主要依據已取得定點的高壓塑料燃油箱項目相關的發運銷量大綱、采購計劃量綱、詢價文件等資料。

發審委請發行人:(1)結合報告期內主要客戶塑料燃油箱項目相關的發運銷量大綱、采購計劃量綱、詢價文件等資料與實際采購量差異情況,說明上述產能消化測算依據是否合理、充分。(2)結合新增產能、報告期產能利用率和產銷率、高壓油箱市場空間、發行人市場地位、客戶粘性及新客戶拓展情況、在手訂單情況等,進一步說明是否存在產能消化風險,相關風險披露是否充分。

超95%的收入來自塑料油箱 研發費用率持續下降

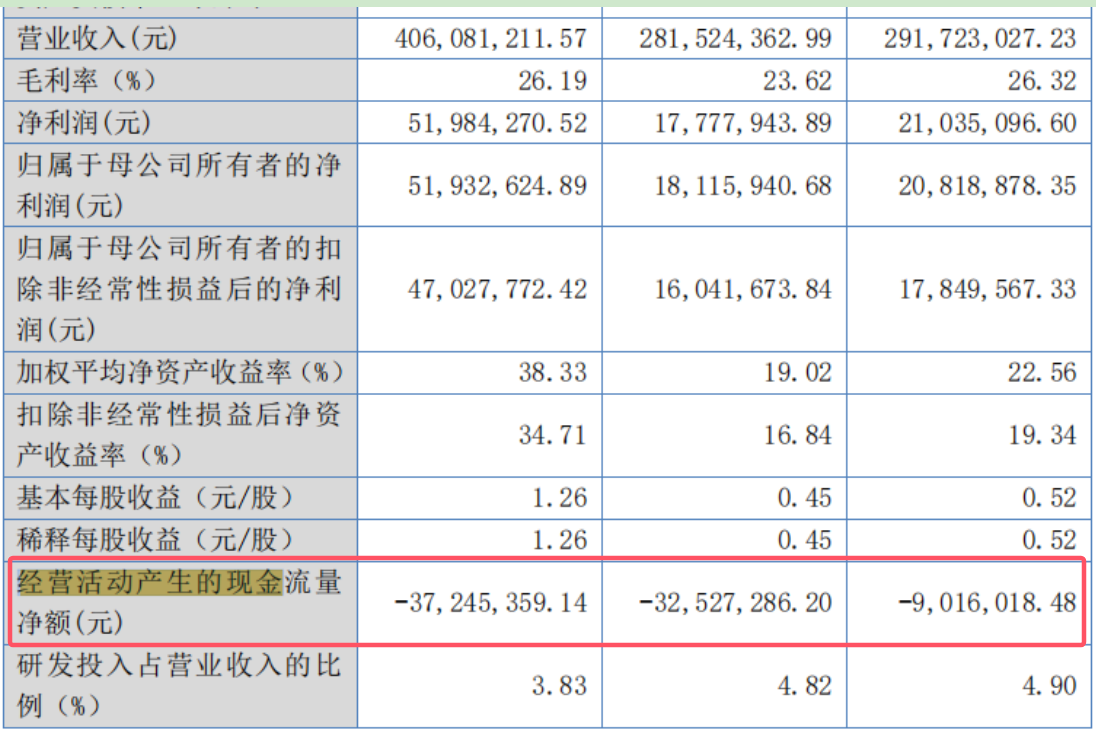

招股書顯示,報告期內,世昌股份實現營業收入2.9億元、2.8億元和4.1億元,同期凈利潤分別為2104萬元、1778萬元和5198萬元,營業收入和凈利潤在2023年實現了較大的業績增長。

然而,值得注意的是,世昌股份的收入和利潤主要來自塑料油箱產品的銷售。財務數據顯示,從2021年至2023年以及2024年1-6月,世昌股份塑料油箱產品總收入分別是27,278.30萬元、26,871.49萬元、39,236.29萬元和22,324.06萬元,占營業收入的比例分別為93.80%、95.96%、97.29%和97.87%。其中,高壓塑料油箱自2023年實現量產并對外銷售,2023年、2024年上半年度銷售金額分別是2,059.18萬元、2,188.29萬元。經測算,從2021年至2023年,世昌股份塑料燃油箱產品在國內市場占有率分別為3.45%、3.29%和4.37%。

報告期內,世昌股份的毛利率分別為26.32%、23.63%和26.29%,同期可比公司的毛利率均值分別為23.33%、23.76%和25.56%。可見,可比公司的毛利率均值在持續上升,而世昌股份的毛利率卻總體出現了下降。

報告期內,世昌股份的研發投入金額分別為1428萬元、1357萬元和1557萬元,占營業收入的比例分別為4.9%、4.82%和3.83%,研發投入占比出現了持續下降的趨勢。

4000萬募資補流 1864萬現金分紅 三年現金流虧空7880萬

招股書顯示,此次IPO,世昌股份計劃用4000萬元募集資金補充流動資金,占當期募集資金總額的比例分別為23%。

然而,值得注意的是,2022年,世昌股份現金分紅596萬元,2023年該公司現金分紅1268萬元,合計1864萬元。

此外,報告期內,世昌股份的董事、監事和高管薪酬總額分別為342.62萬元、330.99萬元和311.93萬元,占利潤總額的比例分別為14.46%、16.65%和5.39%。

報告期內,世昌股份的經營活動產生的現金流量凈額分別為-902萬元、-3253萬元和-3725萬元,三年現金流虧空7880萬元。

報告期各期末,世昌股份貨幣資金余額分別為3,035.68萬元、3,422.78萬元和2,759.27萬元,占各期末流動資產比例分別為13.41%、13.33%和8.10%。而同期該公司的應收賬款賬面價值分別為10,308.71萬元、12,427.50萬元和18,024.73萬元,占公司報告期各期末流動資產比例分別為45.55%、48.41%和52.94%,應收賬款賬面價值較大,占流動資產比例相對較高。

《電鰻快報》

熱門

手機版

手機版

相關新聞