2025-02-19 10:13 | 來源:新浪證券 | 作者:俠名 | [產業] 字號變大| 字號變小

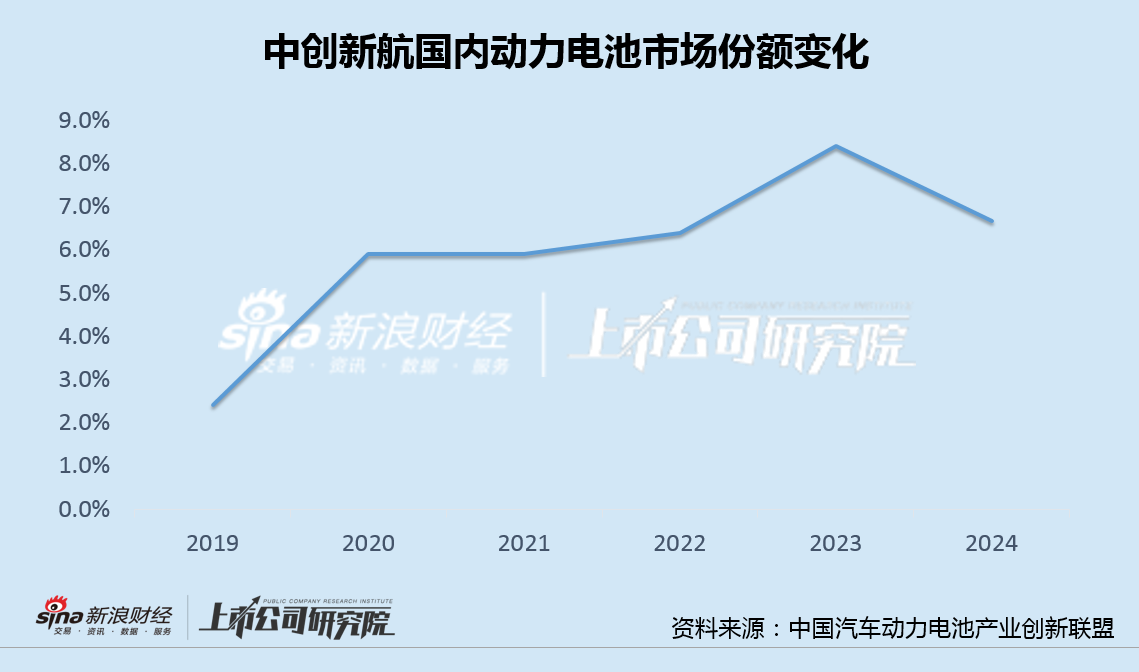

國內市場被蠶食是公司全球份額下滑的重要原因。2024年,中創新航國內動力電池裝車量為36.48GWh,市占率6.68%,相比2023年下降1.72個百分點,出現多年以來的罕見下滑。...

2024年全球動力電池裝機量榜單揭曉。在TOP10企業中,6家中國電池企業上榜,分別是寧德時代(271.680,0.91,0.34%)、比亞迪(356.900,0.68,0.19%)(弗迪電池)、中創新航、國軒高科(22.500,0.07,0.31%)、億緯鋰能(44.540,0.12,0.27%)(維權)和欣旺達(23.330,0.02,0.09%)。

其中,中創新航全年動力電池出貨量同比增長16.6%,但市場份額卻從4.8%逆勢下滑至4.4%,成為唯一份額下滑的上榜中企。

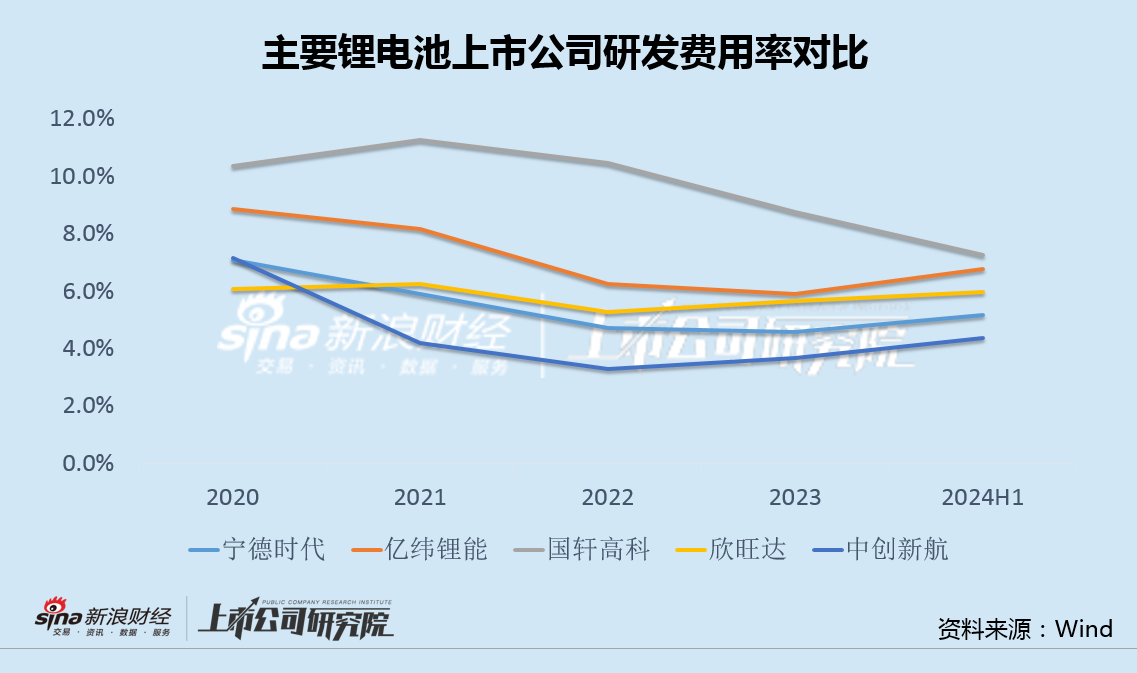

與此同時,中創新航的國內市占率也出現多年以來首次下滑。值得注意的是,自2021年以來,在上述幾家企業中,中創新航的研發費用率一直處于最低水平,產品競爭力不足或是市場份額不斷縮減的根本因素。

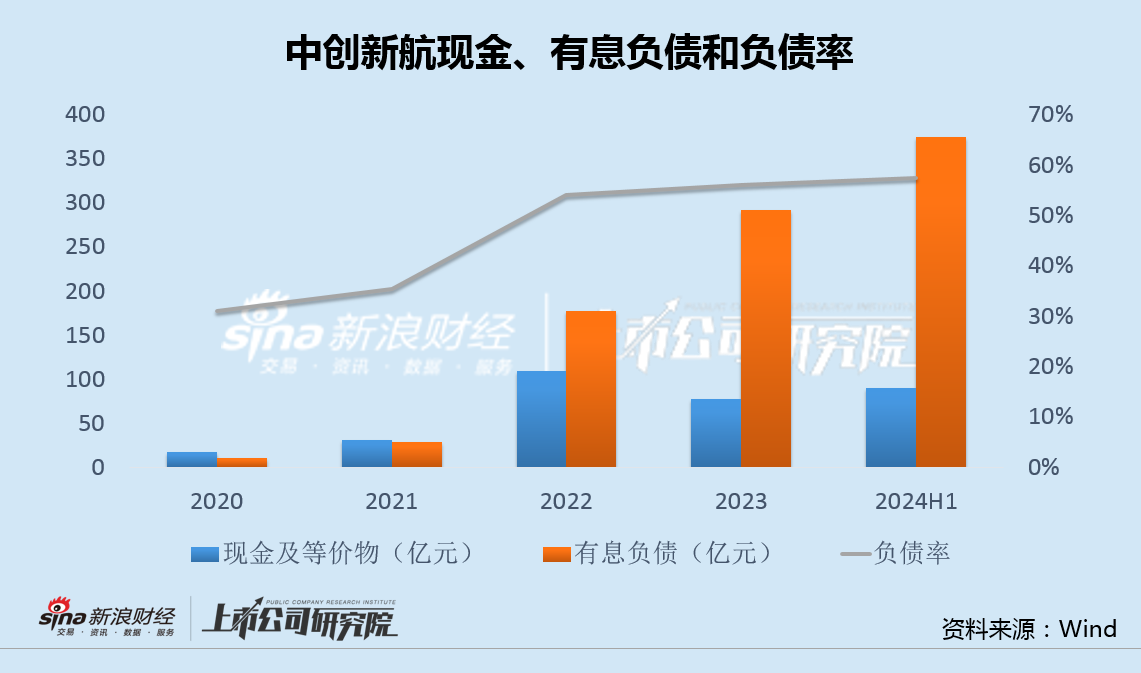

更重要的是,市場份額下滑的同時,產能卻在不斷增長。持續擴產之下,中創新航有息負債大幅攀升,負債率頻創新高,去年上半年財務費用同比大增114%。

依靠低價搶市場的策略已經失效,疊加日益加重的財務負擔,中創新航未來市場前景或更加堪憂。

國內市場份額罕見下滑 研發費用率長期墊底

根據SNE Research最新披露的數據顯示,2024年,中創新航全球動力電池裝機量39.4GWh,同比增長16.6%,市占率為4.4%,同比大幅下滑0.4個百分點,也成為6家上榜中企中唯一一家市場份額下滑的公司。

國內市場被蠶食是公司全球份額下滑的重要原因。2024年,中創新航國內動力電池裝車量為36.48GWh,市占率6.68%,相比2023年下降1.72個百分點,出現多年以來的罕見下滑。

事實上,自2021年以來,在上榜的幾家中國企業里(不包括比亞迪),中創新航的研發費用率一直處于最低水平,產品競爭力不足或是市場份額不斷縮減的根本因素。

值得注意的是,2019年-2021年,中創新航動力電池的平均售價分別為0.87元/Wh、0.64元/Wh和0.65元/Wh,均顯著低于寧德時代同期的銷售均價;與此同時,公司營收、裝機量和市場份額均大幅提升。而2024年后,中創新航依靠低價搶市場的策略似乎已開始失效。

份額下滑、產能增長 有息負債大幅攀升負債率新高

市場份額下滑的同時,產能卻在不斷增長。

據公開報道,中創新航2023年規劃總體有效產能擴張至約90GWh。為此,公司2021年資本開支首次突破百億,達到109.2億元,2022年進一步增加至316.3億元,同比增長近3倍,2023年有所縮減,但全年仍超過200億元。

2025年2月5日,中創新航福建廈門高性能鋰電池項目開工,總投資150億元,規劃產能達30GWh。公司預計到2030年總產能或將突破1000GWh。

為滿足產能擴張,中創新航不得不大量融資。

2022年10月,中創新航在港股IPO,以34.37元/股的價格,募資約90億。但上市融資遠遠無法滿足公司的資金需求。

實際上,自2022年以來,中創新航有息負債急劇攀升。2024年6月末,公司短期借貸大幅上升至108億元,長期借貸更是達到267億,有息負債合計約375億,而同期賬面資金相比2022年不升反降,資金缺口進一步加大,負債率連年走高,并不斷刷新紀錄。

2023年,中創新航財務費用為3.3億,同比增長371%,創下年度歷史新高;2024年僅上半年,公司財務費用就達3.0億,同比繼續增長114%。

而據高工產業研究院此前的調研預測,2024年國內動力電池市場的有效產能利用率或將低于60%;儲能電池市場的有效產能利用率更是不足50%,鋰電產能過剩已成為行業普遍共識。

一方面市場份額開始下滑,另一方面產能又不斷增長。日益加重的財務負擔之下,中創新航依靠低價搶市場的策略已不再奏效,未來市場前景或將更加堪憂。

《電鰻快報》

熱門

手機版

手機版

相關新聞