2025-02-12 15:42 | 來源:鳳凰網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

資料顯示,中策橡膠主營輪胎的研發、生產和銷售,涵蓋全鋼子午胎、半鋼子午胎、斜交胎和兩輪車胎等多個品類,目前是國內輪胎行業的龍頭企業之一。...

近日,據上交所網站消息,上交所上市審核委員會定于2月13日召開2025年第2次上市審核委員會審議會議,屆時將審議中策橡膠集團股份有限公司(以下簡稱“中策橡膠”)的首發事項。

資料顯示,中策橡膠主營輪胎的研發、生產和銷售,涵蓋全鋼子午胎、半鋼子午胎、斜交胎和兩輪車胎等多個品類,目前是國內輪胎行業的龍頭企業之一。

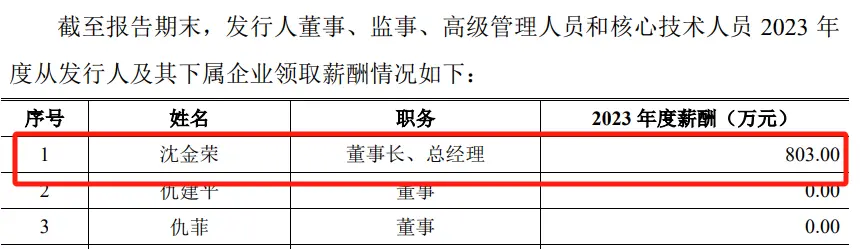

公司實際控制人為仇建平,他通過直接和間接持股方式控制公司,公司董事長為沈金榮,2023年薪酬803萬元。

值得一提的,如此此次中策輪胎沖刺IPO成功,仇建平將收獲第4家上市公司,其他三家公司分別是巨星科技、杭叉集團、新柴股份。

審計報告與招股書數據矛盾 關聯交易金額相差80%

資料顯示,上市公司彤程新材是中策橡膠的第4大股東,持股比例為8.92%,雙方在各年度也保持著金額不小的關聯交易。

根據彤程新材此前披露的審計報告顯示,中策橡膠2020年合并口徑下實現營業收入為281.48億元、凈利潤為18.86億元。

而中策橡膠招股書數據為收入282.62億元、凈利潤20.01億元,兩者營收和凈利相差1.14億元。

兩份報告均由同一會計師事務所審計,但未說明差異原因。

此外,彤程新材2019年向中策橡膠銷售了商品4726.36萬元,而中策橡膠的招股書顯示,公司2019年向彤程新材采購2.5億元,二者相差80%。此后的2021年至2023年,兩家公司所披露的關聯交易金額是一樣的。

對于2019年出現的關聯交易相差80%,中策橡膠并未作出解釋。

短期償債壓力較大 用分紅償還貸款被質疑利益輸送

根據最新的招股書,極速財訊發現,中策橡膠的短期償債能力依舊嚴重不足,截至2024年6月末,公司賬上貨幣資金29.21億元,而公司短期借款高達62.15億元,此外,公司應付票據及應付賬款同樣高達94.18億元,一年內到期的非流動負債23.77億元,有息負債遠遠高于公司賬上的現金,壓力不可謂不大。

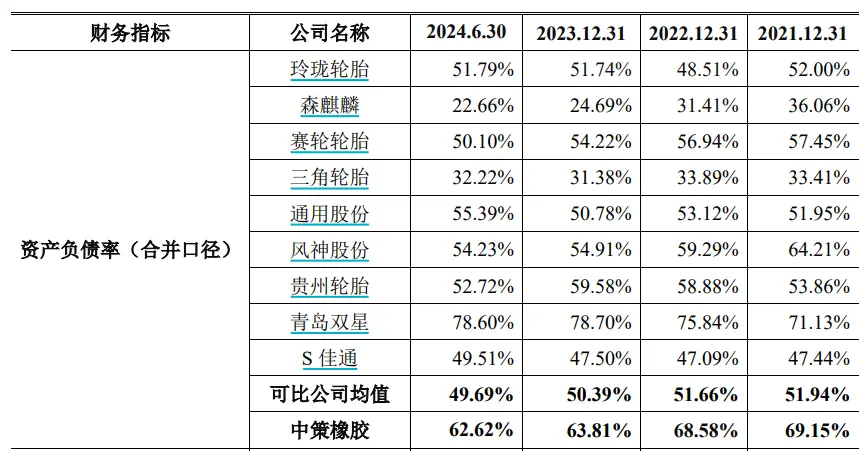

招股書顯示,截至2024年6月,中策橡膠資產負債率為62.62%,較前幾年有所下降,但依舊高于行業平均值,2021年至2023年,行業平均資產負債率一直維持在50左右,2024年上半年進一步下降至49.69%。

對此,中策橡膠解釋為,主要原因系公司非上市公司,融資渠道單一,本次募集資金到位后,資產負債率預計將有所降低。

中策橡膠雖然償債壓力較大,但分紅可不手軟,2020至2024年上半年,中策橡膠現金分紅金額分別為11億元、3億元、2.5億元、4.5億元及7億元,累計金額達28億元,按照實際控制人仇建平和仇菲合計控制中策橡膠46.95%的股份計算,仇建平父女分得13億元。

如此大方的分紅被詬病,或許與此前仇建平舉債并購中策橡膠有關。

2019年,中策橡膠原股東中信產業基金等機構退出,仇建平通過旗下巨星集團、杭叉集團、巨星科技等組建收購平臺“中策海潮”,以58億元收購中策橡膠46.95%股權,其中40億元來自巨星系企業自有資金,18億元通過銀行并購貸款籌集,共需償還利息4.27億元。

而并購貸款需依賴中策橡膠未來分紅償還,當時預計2019至2026年分紅總額26.03億元,其中12.22億元用于償貸,剩余部分由巨星集團補足。

也正是這樁并購案和此后分紅,一直被外界質疑利益輸送,認為有向大股東“輸血”之嫌。

值得一提的是,在第一次遞交招股書時,中策橡膠還計劃募集28.5億元用于補充流動資金,但之后因各種原因,將該項取消。

案涉3.79億元的法律訴訟風險

關于與富輪橡膠的股權爭議,經過杭州仲裁委員會及多級法院的審理,已有明確裁定。

2023年7月,中策橡膠的九名股東(中策海潮、杭實集團、杭州金投、彤程新材、朝陽好運、杭州潮升、朝陽穩行、朝陽力奔、朝陽全瑞諾)被富輪橡膠及其關聯公司提起訴訟,指控他們因未讓富輪橡膠參與股改而造成損失,索賠1.35億元。2024年3月,原告申請增加中策橡膠為被告,并將索賠金額調整至3.8億元。

截至招股說明書簽署時,該訴訟仍處于訴前調解階段,尚未正式立案,因此中策橡膠及其股東面臨可能根據法院最終判決承擔賠償的或有風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞