2025-01-07 14:16 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

松發股份主要從事日用陶瓷制品的研發、生產和銷售,主要產品包括日用瓷、精品瓷和陶瓷酒瓶等。恒力重工主營業務為船舶及高端裝備的研發、生產及銷售,涵蓋發動機自主生產、...

近日,松發股份(41.540,3.44,9.03%)重大資產重組取得新進展,申請文件已獲上交所受理,成功闖入審核關。

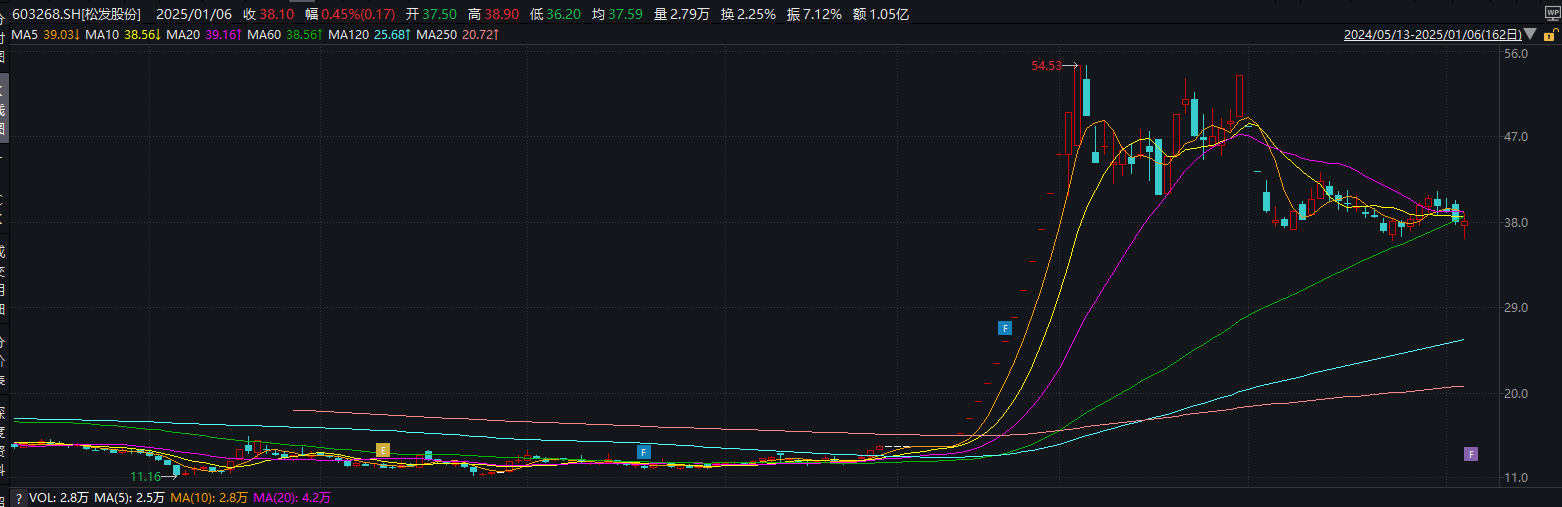

去年10月首次披露重組預案后,松發股份接連斬獲14個漲停板,股價從14.35元/股狂飆至54.53元/股。然而,11月6日、7日,12月2日、3日、4日,又陸續跌停。截至最近一個交易日,報收38.1元/股,較最高價已跌去30.13%。

圖源:Wind數據

2021年-2023年,松發股份經營狀況急速惡化,營業收入“腰斬”,累計虧損達6億元,保殼已迫在眉睫。2024年前三季度,松發股份凈利潤為-6031萬元,且營業收入只有1.81億元,若全年營收仍低于3億元,將觸及財務類強制退市情形,被上交所實施*ST。

標的業績承諾可行性存疑 激進擴張后財務壓力驟升

松發股份主要從事日用陶瓷制品的研發、生產和銷售,主要產品包括日用瓷、精品瓷和陶瓷酒瓶等。恒力重工主營業務為船舶及高端裝備的研發、生產及銷售,涵蓋發動機自主生產、船舶制造等多環節業務。通過本次交易,公司將戰略性退出日用陶瓷制品制造行業,主營業務變更為船舶及高端裝備的研發、生產及銷售。

松發股份此次重組分為重大資產置換、發行股份購買資產及募集配套資金三個部分。

具體而言,松發股份擬以持有的截至評估基準日全部資產和經營性負債與中坤投資持有的恒力重工50%股權的等值部分進行置換,同時擬以發行股份的方式購買上述重大資產置換的差額部分及恒力重工剩余50%股權。

此外,松發股份還擬向中坤投資、恒能投資、蘇州恒能和陳建華發行股份募集配套資金,發行價格為10.16元/股,募集資金總額不超過50億元。其中35億元用于恒力造船(大連)有限公司綠色高端裝備制造項目,5億元用于恒力重工集團有限公司國際化船舶研發設計中心項目(一期),剩余10億元用于償還金融機構債務。

由于陳建華系松發股份實際控制人,中坤投資、蘇州恒能、恒能投資系陳建華、范紅衛夫婦控制的企業,本次交易構成關聯交易。

以2024年9月30日為評估基準日,評估機構采用資產基礎法和收益法對恒力重工股東全部權益價值進行評估,并以資產基礎法結果作為本次評估結論,即恒力重工100%股權的評估值為80.06億元,增值率為167.84%。

根據《置入資產評估報告》及評估說明并經華亞正信確認,恒力重工預計于2025年度、2026年度、2027年度實現的凈利潤分別約為11.27億元、16.41億元和20.63億元,合計48.32億元。

基于上述預測,交易對方承諾,恒力重工2025年—2027年的累計扣非后歸母凈利潤不低于48億元。有意思的是,恒力重工截至評估基準日的凈資產為31.11億元,與交易對價的差額恰好是48.95億元,與累計承諾凈利潤極為接近。

然而,從恒力重工目前的經營狀況來看,這一承諾實現起來頗具挑戰。2022年、2023年、2024年1-9月(下稱“報告期”),恒力重工分別實現營業收入1951.47萬元、6.63億元、33.06億元,凈利潤-2610.84萬元、113.71萬元、1.34億元,盈利水平較低且并不穩定。

營業收入激增的背后,恒力重工對大客戶的依賴程度較高,報告期內,前五大客戶銷售金額占主營業務收入的比例分別為100%、93.65%和89.43%。其中,2023年的第一大客戶為關聯方恒力石化(14.970,-0.05,-0.33%),主要向其銷售壓力容器,金額為1.95億元,占營業收入的比例為39.54%。

雖然恒力重工成立至今僅兩年有余,但激進擴張之后的償債風險已不容小覷。

據悉,造船行業由于船舶造價較高、建造周期較長,船東一般采用分期預付建造款的方式,因此船舶建造企業的負債主要包括合同負債等項目,資產負債率普遍較高,流動比率和速動比率普遍較低。

各報告期末,恒力重工資產負債率分別為93.14%、91.6%、74.66%,流動比率分別為0.17、0.56、0.94,速動比率為0.13、0.48、0.8。由于償債能力財務指標水平相對較低,恒力重工存在一定的償債風險。

恒力重工的利息支出也呈現快速上升趨勢,各報告期的財務費用分別為5132.15萬元、9057.29萬元和5782.62萬元,占凈利潤絕對值的比例分別為196.57%、7965.25%和43.00%。

標的預付款畸高 營收激增存疑點

此外,恒力重工預付款畸高,也占用了公司的流動性。

恒力重工預付款主要體現在兩方面,一是預付款項,二是非流動資產項下的預付款。

截至2024年9月末,預付款項余額為22.9億元,較期初大幅增長了235.04%,占流動資產的比例高達33.35%。

恒力重工解釋稱,預付款項持續增加主要系隨著船舶制造業務逐步步入正軌,生產規模持續擴大,原材料采購規模持續提升所致。但是,中國船舶(33.250,0.17,0.51%)、中國重工(4.470,0.01,0.22%)(維權)、中船防務(22.840,0.24,1.06%)同屬造船行業,其預付款項占流動資產的比例卻僅為恒力重工的一半,分別為16.56%、15.81%和12.37%。

2022年、2023年1-9月,上海寶稱貿易有限公司均系恒力重工第三大供應商,預付款項金額分別為3018萬元和3.41億元,占總采購額的比例分別為6.07%和13.26%,呈現明顯上升趨勢。

值得注意的是,上海寶稱貿易有限公司成立于2015年3月,位于上海市寶山區,注冊資本僅為1000萬元,且2023年的參保人數也只有5人,與恒力重工向其采購規模不匹配。

除預付款項外,恒力重工其他非流動資產為2.13億元,其中預付長期資產購置款1.95億元,較期初增長了14倍,2023年末僅1304.26萬元。

恒力重工稱,除向日鋼營口中板有限公司、鞍鋼集團、上海寶稱貿易有限公司、沈陽鋼太鋼鐵發展有限公司及佐敦涂料(張家港)有限公司采購原材料外,亦向其采購部分工程物資,但采購的工程物資金額未包含在上表內。這就意味著,恒力重工向上海寶稱貿易有限公司的實際采購金額還要更高。

恒力重工為何會選中一家遠在上海且規模如此之小的企業作為主要供應商?

其次,天眼查顯示,滬東重機有限公司系中國船舶集團成員,但恒力重工卻并未將其與中國船舶集團合并披露。

實控人持股比例將逼近“警戒線”

根據《上海證券交易所股票上市規則》的有關要求,股權分布不具備上市條件是指社會公眾股東持有的股份低于公司總股本的25%,公司股本總額超過4億元的,低于公司總股本的10%,即非公眾股東持股比例不高于90%方可滿足上市條件。而此次交易后,松發股份實際控制人及其一致行動人持股比例將達到89.93%,幾乎觸及上市條件的“警戒線”。

本次交易前,松發股份總股本為12416.88萬股。根據擬置入資產和擬置出資產交易作價差額74.93億元及上市公司本次發行股份的價格10.16元/股計算,上市公司將新增發行73752.85萬股股份。

本次發行股份購買資產完成后,中坤投資、恒能投資、蘇州恒能、陳建華、恒力集團將分別持有上市公司39.86%股份、15.24%股份、15.24%股份、15.24%股份和4.34%股份,前述主體將合計持有上市公司89.93%股份。上市公司控股股東將變更為中坤投資,實際控制人仍為陳建華、范紅衛夫婦。

若社會公眾股東持有的股份低于總股本的10%,上市公司股權分布將不再符合上市條件。這也意味著,在發行股份購買資產完成后,握在松發股份實控人及其一致行動人手中高達89.93%的股份,恐使公司面臨社會公眾股東持股比例較低的風險。

為避免上市公司股權分布不符合上市條件的風險,保證本次交易順利實施,作為上市公司第二大股東林道藩的關聯人,上市公司董事、總經理林培群已出具承諾,最遲于本次交易獲得中國證監會注冊后松發股份發行股份購買資產前或監管機構要求的更早期限內辭任上市公司職位。

據悉,松發股份原實控人為林道藩、陸巧秀,陳建華、范紅衛夫婦于2018年方才入主上市公司。截至2024年三季度末,林道藩仍持有松發股份21.34%股份,持股比例僅次于恒力集團。

《電鰻快報》

熱門

手機版

手機版

相關新聞