2024-02-04 08:43 | 來源:電鰻快報 | 作者:李瑞峰 | [財經(jīng)] 字號變大| 字號變小

招股書顯示,報告期內(nèi),港迪技術(shù)的毛利率分別為46.37%、38.27%、38.44%和34.93%,同期可比公司毛利率均值分別為42.15%、37.35%、35.33%和36.85%,可見,除了2023年上半年,...

《電鰻財經(jīng)》文 / 李瑞峰

1月5日,武漢港迪技術(shù)股份有限公司(以下簡稱港迪技術(shù))深交所創(chuàng)業(yè)板IPO獲通過。招股書顯示,港迪技術(shù)是一家專注于工業(yè)自動化領(lǐng)域產(chǎn)品研發(fā)、生產(chǎn)與銷售的高新技術(shù)企業(yè)及國家級專精特新“小巨人”企業(yè),產(chǎn)品主要包括自動化驅(qū)動產(chǎn)品、智能操控系統(tǒng),以及管理系統(tǒng)軟件。目前產(chǎn)品主要用于各類中大型設(shè)備的單機自動化控制,以及設(shè)備生產(chǎn)作業(yè)的自動化控制。

在閱讀該公司提供的上市資料時,《電鰻財經(jīng)》注意到,此次IPO,港迪技術(shù)用1億元募集資金補充流動資金,而過去幾年該公司累計分紅7000萬元,上述分紅超過七成落入實控人的口袋,而且2022年該公司的四位高管的薪酬合計超過400萬元。與同行可比公司相比,港迪技術(shù)在研發(fā)投入和發(fā)明專利方面并不占優(yōu),但其毛利率卻高于同行可比公司并遭到發(fā)審委的問詢。此外,港迪技術(shù)的壞賬計提比例低于同行,且其流動比率和資產(chǎn)負債率落后于同行公司。

7000萬分紅 1億元募資補流 四高管年薪合計超400萬

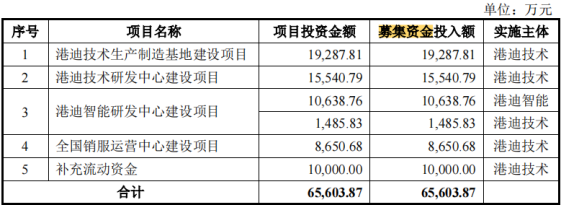

招股書顯示,此次IPO,港迪技術(shù)計劃用1.9億元用于港迪技術(shù)生產(chǎn)制造基地建設(shè)項目,1.6億元用于港迪技術(shù)研發(fā)中心建設(shè)項目,1.2億元用于港迪智能研發(fā)中心建設(shè)項目,8651萬元用于全國銷服運營中心建設(shè)項目,1億元用于補充流動資金。

值得注意的是,在用1億元募集資金補充流動資金的同時,港迪技術(shù)過去幾年進行了頻繁分紅。2021年、2022年和2023年1-6月份,該公司分別現(xiàn)金分紅2000萬元、2000萬元和3000萬元,累計分紅7000萬元。

招股書顯示,截至最新招股書簽署日,港迪技術(shù)的實際控制人為向愛國、徐林業(yè)、范沛、顧毅,合計控制公司 71.84%的股份。由此可見,上述現(xiàn)金分紅大部分落入實控人的口袋中。

從2020年至2022年以及2023年1-6月份(以下簡稱報告期),港迪技術(shù)的管理人員薪酬總額分別為570.93萬元、825.72萬元、863.19萬元和395.81萬元,占當(dāng)期利潤總額的11.16%、11.99%、10.05%和56.22%。

2022年,港迪技術(shù)的董事長向愛國的薪酬為120萬元,副董事長徐林業(yè)的薪酬為99.89萬元,董事范沛的薪酬為96萬元,董事顧毅的薪酬為96萬元。4為高管的年薪約為400萬元。

研發(fā)投入和發(fā)明專利不占優(yōu) 毛利率高于同行被問詢

招股書顯示,報告期內(nèi),港迪技術(shù)的毛利率分別為46.37%、38.27%、38.44%和34.93%,同期可比公司毛利率均值分別為42.15%、37.35%、35.33%和36.85%,可見,除了2023年上半年,該公司的毛利率總體高于同行可比公司毛利率均值。

此外,從2020年至2023年,港迪技術(shù)自動化驅(qū)動產(chǎn)品毛利率分別為49.77%、42.32%和44.33%,同行業(yè)可比上市公司平均水平為42.04%、39.8%和39.66%,與匯川技術(shù)持平,高于正弦電氣和偉創(chuàng)電氣,該公司產(chǎn)品與正弦電氣、偉創(chuàng)電氣的同類業(yè)務(wù)相似,但產(chǎn)品類型、功率、行業(yè)應(yīng)用領(lǐng)域等情況存在差異。

對于毛利率高于同行可比公司均值的原因,港迪技術(shù)在回復(fù)第一輪問詢時表示,由于公司自動化驅(qū)動產(chǎn)品致力于實現(xiàn)國產(chǎn)化替代,行業(yè)專用性較強,故毛利率相對較高,同時 由于細分產(chǎn)品類型、功率和行業(yè)應(yīng)用領(lǐng)域的不同,使得毛利率隨之變化。

值得注意的是,截至招股說明書簽署日,港迪技術(shù)擁有各項專利121項(發(fā)明專利23項),軟件著作權(quán)68項。同期可比公司匯川技術(shù)的發(fā)明專利數(shù)量為433項,正弦電氣的發(fā)明專利為28項,偉創(chuàng)電氣的發(fā)明專利為43項,北路智控的發(fā)明專利為29項,蘭劍智能的發(fā)明專利為80項,均多于港迪技術(shù)的發(fā)明專利數(shù)量。

報告期內(nèi),港迪技術(shù)的研發(fā)投入金額分別為2124.3萬元、3476.88萬元、3371.2萬元和1900.85萬元,占當(dāng)期營業(yè)收入的比例分別為8.75%、8.11%、6.65%和10.24%。同期可比公司的研發(fā)費用率分別為8.61%、8.66%、9.36%和9.28%。總的來看,港迪技術(shù)的研發(fā)費用率與同行可比公司的均值不相上下。

壞賬計提比例低被問詢 流動比率落后于同行

招股書顯示,報告期內(nèi),港迪技術(shù)應(yīng)收賬款賬面金額較大。報告期各期末,該公司應(yīng)收賬款的賬面價值分別為7,991.20萬元、12,330.76萬元、16,336.86萬元和16,388.05萬元,占同期公司總資產(chǎn)的比例分別為19.58%、25.61%、25.28%和28.07%。

可見,港迪技術(shù)的應(yīng)收賬款余額占總資產(chǎn)的比例在上升。同期該公司的應(yīng)收賬款余額占營業(yè)收入的比例分別為35.96%、31.32%、34.2%和93.55%。該公司的壞賬準(zhǔn)備分別為741.3萬元、1096.16萬元、1007.55萬元和977.98萬元。

值得注意的是,港迪技術(shù)1年以內(nèi)壞賬計提比例為4%,而可比公司匯川技術(shù)、正弦電氣、偉創(chuàng)電氣、北路智控和蘭劍智能的1年以內(nèi)壞賬計提比例分別為5%、5%、5%、5%和4.95%,港迪技術(shù)的1年內(nèi)壞賬計提比例明顯低于同行可比公司。對此,發(fā)審委也提出了問詢。

事實上,港迪技術(shù)的短期流動性落后于同行。報告期內(nèi),港迪技術(shù)的流動比率分別為1.71倍、1.83倍、1.9倍和1.94倍,同期同行可比公司的平均值分別為2.98倍、2.77倍、3.88倍和3.71倍。同期港迪技術(shù)的速動比率分別為2.73倍、1.84倍、1.88倍和1.99倍,同期可比公司速動比率均值分別為2.48倍、2.22倍、3.34倍和3.19倍。

報告期內(nèi),港迪技術(shù)的資產(chǎn)負債率分別為56.13%、53.8%、49.74%和47.93%,同期同行可比公司的資產(chǎn)負債率的均值分別為33.24%、33.28%、28.78%和28.03%。

由此可見,上述三項指標(biāo),港迪技術(shù)都落后于同行可比公司。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞