2024-01-05 08:11 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來信凱科技的業(yè)績增長乏力,營收和凈利潤甚至出現(xiàn)下降,毛利率也落后于同行公司。值得注意的是,該公司的研發(fā)投入...

????????《電鰻財經》文 / 李瑞峰

????????11月10日,浙江信凱科技集團股份有限公司(以下簡稱信凱科技)深交所主板IPO獲通過。招股書顯示,信凱科技是以產品開發(fā)、品質管理、供應鏈整合和全球銷售網(wǎng)絡布局為核心競爭力的著色劑專業(yè)供應商,主要從事有機顏料等著色劑的產品開發(fā)、銷售及服務。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來信凱科技的業(yè)績增長乏力,營收和凈利潤甚至出現(xiàn)下降,毛利率也落后于同行公司。值得注意的是,該公司的研發(fā)投入落后于同行公司,其研發(fā)投入金額僅為銷售費用的1/10左右。

????????業(yè)績增長乏力 毛利率落后于同行

????????招股書顯示,從2020年至2022年以及2023年1-6月份(以下簡稱報告期)信凱科技的營業(yè)收入分別為99861.60萬元、120567.04萬元、119,238.95萬元和53383.96萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為5386.38萬元、7820.07萬元、9108.96萬元和4088.69萬元。

????????由此可見,報告期內,信凱科技的業(yè)績增長已顯現(xiàn)乏力,該公司的營業(yè)收入在2022年出現(xiàn)了下滑,2023年上半年的營業(yè)收入還未達到2022年的一半。

????????對于業(yè)績增長乏力,信凱科技表示收入下降主要系受宏觀經濟增速放緩、國際地緣政治沖突等影響導致下游需求疲軟所致。此外,2018年以來,中美貿易摩擦升級,美國先后啟動對原產于中國的產品加征10%、25%關稅,信凱科技銷往美國的顏料產品在美方加征關稅名單之列。綜上所看,未來信凱科技的業(yè)績可持續(xù)增長有較大的不確定性。

????????作為一家成立于1996年的老牌顏料銷售企業(yè),信凱科技在過去20年里 并不是靠自己的生產線生產產品。為了此次IPO能順利通過,信凱科技在IPO前安排了兩個生產基地建設。第一個是遼寧信凱建設項目,截至2023年9月末,正在進行試生產,并預計于2023年末完成所有生產線的試生產驗證;第二個是遼寧紫源建設項目,已基本完成主體建筑物的基建工作,預計2025年陸續(xù)開始試生產和投產工作。

????????沒有自己的生產線,那么信凱科技的利潤就得被別人剝一層皮。報告期內,該公司的毛利率分別為15.21%、15.93%、15.41%和15.87%,同期可比公司的毛利率均值分別為27.32%、24.03%、18.35%和16.65%。

????????雖然同期可比公司毛利率均值在下降,但仍然高于信凱科技。對于毛利率落后于同行公司,信凱科技的解釋是,公司主要從事有機顏料的產品開發(fā)、銷售及服務,暫不涉及生產環(huán)節(jié)。報告期內,公司綜合毛利率 2021 年度小幅上漲,主要原因為當年發(fā)行人用于包裝油墨的偶氮顏料產品占比增加,該類產品相比報刊油墨用顏料附加值較高,從而當年毛利率有所上漲;2022 年度小幅下降,主要原因為當年雜環(huán)顏料主要品種上游價格漲幅較大,公司采購成本增加,而公司基于客戶關系、市場拓展等原因價格調整幅度低于成本上漲幅度;2023年1-6月毛利率小幅上漲,主要原因系上游采購價格下降,公司成本下降。

????????研發(fā)費用僅為銷售費用的“零頭”

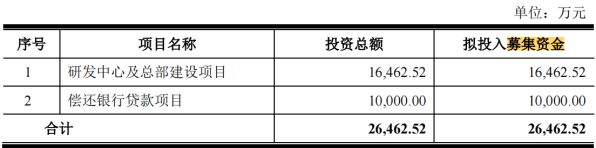

????????招股書顯示,此次IPO,信凱科技計劃募集資金2.6億元,其中1.6億元用于研發(fā)中心及總部建設項目,1億元用于償還銀行貸款項目。

????????截至2023年9月30日,信凱科技及其子公司擁有專利45項,其中發(fā)明專利10項,發(fā)明專利中,9項是原始取得,1項是通過受讓取得。

????????與同行公司相比,信凱科技的研發(fā)投入也不占優(yōu)。今年上半年,同行可比公司百合花的研發(fā)費用為4112.67萬元,占當期營業(yè)收入的比例為3.64%;同期七彩化學的研發(fā)費用為3931.93萬元,占當期營業(yè)收入的比例為6.88%;同期雙樂股份的研發(fā)費用為2718.73萬元,占當期營業(yè)收入的比例為4.25%;同期聯(lián)合化學的研發(fā)費用880.19萬元,占當期營業(yè)收入的比例為4.49%;而同期信凱科技的研發(fā)費用僅為272.26萬元,占當期營業(yè)收入的比例為0.51%。

????????報告期內,信凱科技的研發(fā)費用分別為372.35萬元、411.31萬元、444.11萬元和272.26萬元,占當期營業(yè)收入的比例分別為0.37%、0.34%、0.37%和0.51%。

????????在研發(fā)投入吝嗇的情況下,信凱科技在銷售上花錢比較大方。報告期內,該公司的銷售費用分別為3610.75萬元、3970.88萬元、4398.65萬元和2301.49萬元,占當期營業(yè)收入的比例分別為3.62%、3.29%、3.69%和4.31%。

????????由此可見,該公司在銷售上的投入幾乎是其研發(fā)投入的十倍左右。而且與同行可比公司比較,信凱科技的銷售費用也處于較高水平。報告期內,信凱科技的銷售費用率分別為3.62%、3.29%、3.69%和4.31%。

????????獨立董事的獨立性遭質疑

????????招股書顯示,信凱科技的實際控制人為李治、李武兄弟。此次發(fā)行前,實際控制人合計控制

????????公司97%的股權,且李治擔任公司董事長兼總經理,李武擔任公司董事及技術總監(jiān)。此次發(fā)行完成后,預計李治、李武直接、間接控制公司的股權比例仍將達到72.75%,持股比例較高。

????????截至最新招股說明書簽署日,李治和李武系兄弟關系,其分別直接持有公司23.11%和12.45%的股份。同時,李治和李武還通過信凱森源直接持有公司56.9%的股份,李治和李武分別持有信凱森源65%和35%的股權。

????????由此可見,在信凱科技登陸A股市場后,李治、李武兄弟的持股比例仍居高不下,信凱科技存在一股獨大的情況。

????????2021年10月,信凱科技聘任浙江工業(yè)大學經貿管理學院施放教授 (返聘)擔任獨立董事至今。

????????施放,1956年11月出生,中國國籍,無境外永久居留權,上海交通大學管理工程專業(yè)博士。2017年1月至2023年1月,任浙江工業(yè)大學教授(返聘);2018年6月至2020年12月,任浙江廣廈建設職業(yè)技術大學名譽院長;2021年1月至今,任浙江廣廈建設職業(yè)技術大學特聘專家;2018年6月至今,任欣樂加生物科技溫州有限公司董事;2017年8月至2023年8月,任杭州藍然技術股份有限公司獨立董事;2021年10月至今,任信凱科技獨立董事;目前,其還兼任浙江樂清農村商業(yè)銀行股份有限公司、衢州南高峰化工股份有限公司獨立董事。

????????招股書顯示,李治擁有浙江工業(yè)大學工商管理碩士學歷,同時還是浙江工業(yè)大學MBA校友會會長。2017年,施放教授曾是李治擔任會長的“新浙商”俱樂部的名譽會長。有業(yè)內人士擔憂,在二人多年交情的加持下,施放教授在信凱科技獨立董事能否保持自己的“獨立性”?

《電鰻快報》

熱門

手機版

手機版

相關新聞