2023-11-23 08:38 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,由于過于依賴共享單車企業的訂單,永祺車業的業績曾出現大幅下降。該公司還存在大客戶“依賴癥”,近年來其產銷出現“...

《電鰻財經》文 / 李炳瑤

9月30日,永祺(中國)車業股份有限公司(以下簡稱永祺車業)因財報更新而中止了上交所主板IPO進程,截至目前還沒有更新。招股書顯示,永祺車業主要從事中高端自行車、電助力自行車、滑板車、共享單車等綠色出行產品及相關配件的設計、生產及銷售。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,由于過于依賴共享單車企業的訂單,永祺車業的業績曾出現大幅下降。該公司還存在大客戶“依賴癥”,近年來其產銷出現“上躥下跳”,毛利率和應收賬款周轉率也明顯落后于同行公司。

業績曾大幅下降

招股書披露的信息顯示,永祺車業是一家從事設計、生產及銷售中高端自行車、電踏車、滑板車和共享單車等綠色出行產品以及相關配件的企業。

2019年和2020年,永祺車業借助環保熱度,大力發展共享單車業務,其中子公司成都哈祺與成都永勝主要集中發展共享單車業務。

值得注意的是,哈羅出行和美團單車曾是永祺車業的前五大客戶,主要向公司采購共享單車,二者從2017年開始與永祺車業合作。

招股說明書顯示,2019年和2020年,永祺車業共享單車業務占比較高,哈啰出行和美團單車分列公司第三大、第四大客戶。隨著該公司產品結構發生變化,共享單車業務減少。2021年開始,美團單車與哈啰出行先后退出公司前五大客戶。

但是,隨著共享單車行業景氣度下行,成都哈祺與成都永勝在2021年以來也相繼減產、停產,并處置了相關的固定資產。

招股說明書顯示,從2020年至2022年,永祺車業的共享單車業務收入分別為6.37億元、1.48 億元和617.12萬元。由此可見,該公司的營業收入從6億元降到600萬元僅用了兩年時間。

尤其是2021年之后,永祺車業的共享單車業務收入明顯出現大幅下降,導致公司的整體營業收入也隨之出現波動。

報告期內,永祺車業的營業收入分別為20.52億元、22.29億元和19.51億元;扣非凈利潤分別為5242.64萬元、8247.26萬元和9067.10萬元。

對于上述營業收入的下降,永祺車業在回復上交所的問詢函中表示,報告期內,公司不同類別產品的產能變化情況存在一定差異,2021年達到階段高點,隨后于2022年回落到2020年整體水平。其中自行車(含共享單車)的產能從2020年以來有顯著降低,主要是由于公司根據下游市場需求情況及時調整生產管理策略,針對已經飽和的下游共享單車市場,及時關停專門生產共享單車的子公司成都哈祺、成都永勝,因此報告期內公司自行車整車產能有比較明顯的下滑。“公司的整體經營策略能夠隨著自行車行業的發展趨勢做出相應的調整,并且在綜合考慮共享單車業務對收入和毛利的影響等因素后,積極調整發展方向,將生產經營重心放在毛利率水平較高的產品上,從而減弱共享單車業務減少對公司的業務產生的不利影響。”

產銷“上躥下跳”大客戶“依賴癥”嚴重

招股書顯示,整車類產品是永祺車業最主要的銷售收入來源,從2019年至2021年以及2022年上半年(以下簡稱報告期),此類產品收入占比分別達到84.54%、88.11%、84.17%和75.10%。

其中,2020年,整車類產品中第一大業務——自行車業務由于銷量增長有限,銷售單價下滑,收入同比下滑3.15%。同期,受益于哈啰出行和美團單車兩大客戶擴大市場份額,增加投放,其共享單車業務猛增,銷量增速達125.32%。雖然銷售單價有所下滑,但銷售額依然增加了70.40%。

然而,2021年,永祺車業的產品結構發生了較大變化,其共享單車業務大幅萎縮,所占營收比重由上年的31.09%降至6.68%,當期銷售收入和銷售數量分別同比下滑76.69%和76.04%。2022年上半年,永祺車業的共享單車業務所占營收比重已縮小至0.33%。

逐漸萎縮的共享單車業務也直接拉低了永祺車業的產能利用率。2021年成都工廠因產能閑置而關閉,2022年上半年常州工廠也因疫情出現停工。報告期內,其產能利用率分別為83.99%、90.62%、80.25%和70.47%。相比2020年,其2022年上半年的產能利用率下滑幅度已超20%,產量及銷量也大幅縮減。

除了產能、產量及銷量的問題,客戶集中度比較高也是永祺車業的重要風險因素。2019年至2022上半年,永祺車業對前五大客戶的銷售收入分別為13.82億元、16.95億元、17.20億元和7.52億元,占營業收入的比例分別為82.41%、82.63%、77.19%和72.91%,存在對前五大客戶的依賴。

值得關注的是,隨著前五大客戶的變動,永祺車業的產品結構也隨之發生了明顯變化。2019年到2022年上半年,迪卡儂集團、DOREL SPORTS始終是永祺車業前兩大客戶,主要向其采購自行車、電助力自行車、滑板車、車架及配件類產品。在2019年和2020年共享單車業務鼎盛時期,哈啰出行和美團單車兩大平臺分列公司第三和第四大客戶,為永祺車業貢獻了不少營收。不過隨著2021年美團單車與哈啰出行先后退出前五大客戶行列,該公司共享單車業務大幅萎縮。

與此同時,公司對迪卡儂集團和DOREL SPORTS的銷售占比進一步提高,其中2021年和2022年上半年,公司對這兩大客戶的銷售收入合計金額分別占其營業收入的57.86%和57.72%。

毛利率、資產周轉能力指標低于行業平均值

招股書顯示,永祺車業主要以OEM模式為主,其OEM模式下對應的收入毛利率水平較低,但其ODM 模式下的收入毛利率水平顯然高于OEM模式毛利率水平,永祺車業表示由于其ODM模式具備一定技術含量,毛利率相對較高。

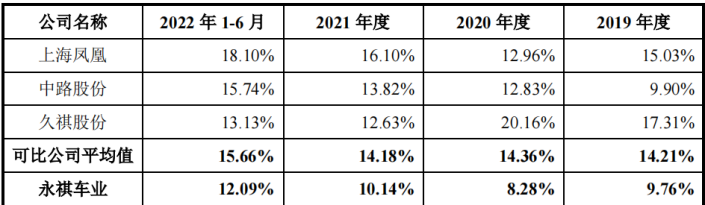

報告期內,OEM模式的收入占比均在75%-87%之間,這也使得永祺車業的主營業務毛利率相較ODM /OBM模式下大打折扣。從2019年至2022上半年,該公司的主營業務毛利率分別為9.76%、8.28%、10.14%和12.09%,相較可比公司平均值,永祺車業的毛利率顯然表現不佳。

數據來源:招股說明書(申報稿)

報告期內,永祺車業主營業務毛利率均低于同行業上市公司均值,其在招股說明書(申報稿)中表示,這主要系上海鳳凰以OBM模式為主,久祺股份及中路股份以ODM為主、OBM為輔,可比公司均存在自有品牌車輛的生產銷售,品牌溢價導致毛利率相對較高。

而永祺車業生產模式以OEM為主、OBM和ODM為輔,生產代工為主,毛利率相對較低。

除了毛利率水平,永祺車業的資產周轉能力指標也低于同行。

對于上市問題,《電鰻財經》向永祺車業發去了求證函,截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞