2022-09-15 08:16 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

招股書顯示,目前,閻曉輝、尹國平和廖利萍(后兩人為夫妻)是宏源藥業共同控股股東和實際控制人,且是一致行動人。他們分別持有宏源藥業25.11%、18.19%、7.48%股份,三人合....

????????《電鰻財經》文 / 李瑞峰

????????8月26日,湖北省宏源藥業科技股份有限公司(以下簡稱宏源藥業)創業板IPO已過會。招股書顯示,宏源藥業是一家集有機化學原料、醫藥中間體、原料藥及醫藥制劑研發、生產和銷售為一體的高新技術企業。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,宏源藥業在其招股書中的披露和第三輪問詢回復中的解釋存在矛盾的情形,而且該公司對其市場開發與推廣費的解釋也存多處疑點。再次沖刺IPO,宏源藥業的業績仍在大幅波動,猶如坐上過山車。此外,該公司的新聘審計機構的“獨立性”也遭到質疑。

????????招股書顯示,目前,閻曉輝、尹國平和廖利萍(后兩人為夫妻)是宏源藥業共同控股股東和實際控制人,且是一致行動人。他們分別持有宏源藥業25.11%、18.19%、7.48%股份,三人合計控制股份超過50%。

????????閻曉輝是尹國平的黃岡老鄉,是以戰略投資者身份入股宏源藥業,他目前擔任宏源藥業副董事長,另外,閻曉輝還是湖北鄧村綠茶集團股份有限公司董事。

????????2012年6月,為解決股權結構不合理及資金瓶頸問題,宏源藥業與閻曉輝簽訂《投資框架協議》,由閻曉輝作為主要收購方,出資對宏源藥業實施股權重組,以5164.74萬元受讓宏源藥業63%股份。

????????2014年,宏源藥業在新三板掛牌。目前即將登陸創業板。事實上,宏源藥業首次申報IPO是在2016年12月,擬公開發行6225萬股股票,募集3.84億元資金。但進展并不順利。2015年,宏源藥業還在IPO輔導期時,因開具7900萬元無真實交易背景票據,且在半年報中未如實披露相應事項,于2016年9月被全國中小企業股份轉讓系統有限責任公司給予約見談話和責令改正的自律監管措施。

????????2017年7月,排隊半年多后,宏源藥業主動向證監會撤回IPO申報材料,給出的理由是擬調整上市計劃。

????????事實上當年,宏源藥業還被證監會采取出具警示函的行政監督管理措施。理由是公司成本核算不規范,財務會計基礎薄弱,留存危險廢棄物處置不符合相關法律要求,且未披露由此產生處置費用對經營成果的影響。

????????宏源藥業在此次IPO招股書中對上述情況進行了解釋。宏源藥業表示,有關財務信息披露差異情況,是由于前期會計差錯導致;非財務信息披露差異情況,主要由于披露依據、披露口徑差異等導致。

????????信息披露多處前后矛盾 銷售費用存疑

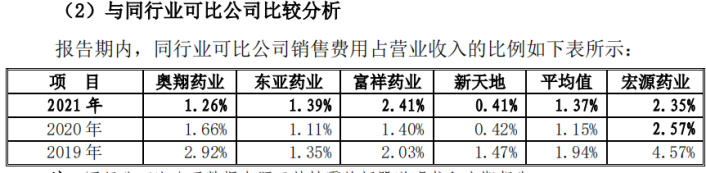

????????招股書顯示,從2019年至2021年(以下簡稱報告期),宏源藥業的銷售費用分別為7191.13萬元、3345.12萬元和3700.98萬元,同期該公司的銷售費用占營業收入的比例分別為4.57%、2.57%和2.35%,同期行業平均值分別為1.94%、1.15%和1.37%。由此可見,報告期內,宏源藥業的銷售費用占營業收入的比例明顯高于同行公司。

????????對于銷售費用占比較高,宏源藥業在招股書中解釋稱,報告期內,該公司銷售費用占營業收入的比例高于同行業可比公司,主要是由于不同企業的產品結構不同。該公司與上述同行業可比公司均主要從事原料藥及醫藥中間體的生產、銷售,但在細分領域存在差異。

????????另外,值得注意的是,報告期內,在宏源藥業的銷售費用中,其市場開發與推廣費分別為1067.24萬元、854.77萬元和800.18萬元,同期該公司的市場開發與推廣費占其醫藥制劑銷售收入的比例分別為12.73%、11.47%和10.55%。對于市場開發與推廣費占比較高,深交所在第三輪問詢中要求宏源藥業對此解釋。

????????宏源藥業的解釋是,在可比公司中,富祥藥業的銷售費用中的市場開發與推廣費占比最高,其次是宏源藥業,東亞藥業、奧翔藥業和新天地不存在市場開發與推廣費。宏源藥業該項費占比相對較高主要原因是其存在醫藥制劑業務,該業務市場開發與推廣費相對較多。

????????盡管宏源藥業將其市場開發與推廣費相對較高歸于其醫藥制劑的收入占比較高,但《電鰻財經》注意到,報告期內,宏源藥業的醫藥制劑占比分別僅為5.61%、6.29%和5.45%,在所有收入類別中占比最低。

????????另外,宏源藥業在其招股書和問詢函回復中出現了前后矛盾的描述。在對其第三輪問詢的回復時,宏源藥業解釋稱,報告期內,該公司市場開發與推廣費占醫藥制劑銷售收入的比重相對穩定,報告期內有所下降主要是由于醫藥制劑銷售收入中,通過配送經銷實現的銷售收入占比有所下降所致。與推廣經銷模式相比,配送經銷模式主要由公司承擔市場開發和推廣費,因此配送經銷收入占比下降導致市場開發與推廣費占比下降。

????????從上述描述中,宏源藥業的解釋是由于通過配送經銷實現的銷售收入占比有所下降導致其市場開發與推廣費出現下降。然而,宏源藥業在招股書中曾披露自2016年該公司的配送經銷商出現了增加,是由傳統經銷商轉變而來。

????????以上前后矛盾的描述讓人不得不質疑,宏源藥業將“市場開發與推廣費占比下降”歸于“配送經銷實現的銷售收入占比有所下降”的解釋有些站不住腳。

????????另外,宏源藥業招股書中解釋,由于醫藥制劑占公司營業收入的比例較低,加上雙龍藥業和同德堂藥業的醫藥制劑主要銷往民營醫療機構、藥店,因此“兩票制”未對該公司銷售模式產生重大影響。

????????既然醫藥制劑比例較低未對其銷售模式產生重大影響,那么宏源藥業為何還要將其銷售費用中的市場開發與推廣費占比高于同行公司歸于醫藥制劑是否合理?

????????另外,宏源藥業的推廣服務商也令人生疑。該公司在其回復第三輪問詢時披露,武漢市凱立恒源企業管理咨詢有限公司和上海哲棲敏企業管理服務中心分別是宏源藥業2020年的第一大和第四大推廣服務提供商。

????????然而,值得注意的是,武漢市凱立恒源企業管理咨詢有限公司和上海哲棲敏企業管理服務中心分別成立于2020年5月份和2020年7月份。在解釋前五大推廣服務商變動原因時,宏源藥業對與武漢市凱立恒源企業管理咨詢有限公司合作的解釋時“基于前期良好合作,根據其推廣服務能力加大合作,加強公司在湖北地區開展百癬夏塔熱片、腎炎四味膠囊等產品的推廣工作” ;對與上海哲棲敏企業管理服務中心合作的解釋是“基于前期良好合作,根據其推廣服務能力加大合作,加強公司上海地區百癬夏塔熱片等產品的推廣工作”。

????????兩家成立當年就成為宏源藥業第一大和第四大推廣服務商的供應商哪來的“基于前期良好合作”,這兩家推廣服務商是否真實存在?與宏源藥業是什么關系?而且成立當年就能成為其前五大推廣服務商之一,其中原因,宏源藥業是否應該做出更詳細的解釋?

????????新聘審計機構的“獨立性”遭質疑

????????事實上,除了招股書和問詢函回復出現前后矛盾外,宏源藥業的審計機構“獨立性”也存在疑問。

????????招股書顯示,負責宏源藥業財務審計的會計師事務所曾經過了一輪新的改聘,招股書顯示,目前宏源藥業的審計機構為中審眾環會計師事務所(特殊普通合伙)。

????????但宏源藥業在招股書中并未披露中審眾環會計師事務所是在該公司前次謀求IPO失利后才重新選聘的,根據宏源藥業掛牌新三板時的公告,2018年12月29日公司第二屆董事會第二十二次會議審議通過了《關于變更會計師事務所的議案》,表決結果為同意9票、反對0票、棄權0票,將該公司審計的會計師事務所由立信會計師事務所(特殊普通合伙)改聘為中審眾環會計師事務所。

????????另外,值得注意的是,招股書顯示,該公司在2018年8月新改聘的財務負責人曾科峰,曾有中審眾環會計師事務所的任職經歷,曾科峰持有宏源藥業29.25萬股,持股比例為0.08%。但是對于曾科峰在中審眾環會計師事務所的任職的前后時間,招股書并沒有明確披露,只稱其“財務專業知識豐富,具備足夠的能力勝任公司財務負責人的工作。”

????????資料顯示,曾科峰曾于2009年至2017年期間在中審眾環會計師事務所(特殊普通合伙)從事審計工作;2017年至2018年,在安永華明會計師事務所(特殊普通合合伙)任業務經理;此后從2018年8月開始,擔任宏源藥業的財務負責人。其工作以來服務時間最長的為中審眾環會計師事務所,時間跨度前后長達八年左右 。

????????在資本市場上,會計師事務所審計通過的企業向公眾披露募股公司的資產重組計劃、募集資金的用途、預期收益、業績等信息,是投資者投資決策的重要依據之一。

????????在直接投資領域,會計師事務所對企業間的合資、參股、控股、購買等投資活動,通過資產評估、價值認定、財務審計加以規范和引導。在間接投資領域,銀行及其他債權人則通過會計師事務所對借款人資信的評估和抵押資產價值的評定做出決策。如今,會計師事務所對資本流動已從間接引導過渡到直接引導,具有其他中介機構難以比擬的作用,因此會計師事務所的獨立性尤其緊要,從諸多過往情形來看,不少IPO或已上市公司的虛假陳述、財務造假等等,與會計師事務所不夠獨立有關。

????????結合宏源藥業新任財務總監曾科峰曾在中審眾環會計師事務所(特殊普通合伙)工作長達八年之久,其當上宏源藥業財務負責人之后的幾個月,該公司即選聘其“老東家”作為合作的會計師事務所等情形,不由讓人疑惑——選聘新會所時是否受到新任財務總監的影響?選聘新會所的程序及過程是否恰當?曾科峰在中審眾環會計師事務所的長期任職經歷,其是否和新選聘的負責公司審計的會計師之間的任職時間存在交疊,他們之間是否認識并有私下聯絡?

????????宏源藥業如何能夠保證新合作的審計機構具有獨立性和客觀性?另外,曾科峰目前持有的公司股票是何時獲得?結合該公司2014年11月4日于新三板掛牌以及早在2016年就謀求IPO的經歷,曾科峰持有的股票是否可視為“突擊入股”?其持有的股份又是否存在為新選聘的會計師事務所人員“代持”的情況?

????????業績猶如坐上過山車

????????招股書顯示,從2018年-2021年,宏源藥業營業收入13.29億元、15.74億元、13.03億元和15.78億元,2019年營收同比增幅為18.43%,而2020年營收則同比下降了17.22%,2021 年又同比增長 21.1%。

????????在營收增速放緩的情況下,宏源藥業運營指標出現惡化。從2018年至2021年,宏源藥業的存貨金額分別為1.41億元、2.88億元、3.43億元和3.85億元,占流動資產比例分別為21.09%、29.31%、36.5%和36.9%。

????????同期存貨周轉率指標分別為:7.17次/年、4.45次/年、2.41次/年和2.84次/年。與此同時,公司應收賬款周轉率也出現較大福下滑,報告期內分別為11.65次/年、15.19次/年、12.43次/年、12.61次/年。

????????存貨周轉率和應收賬款周轉率大幅下滑背后,宏源藥業或存在產銷不佳而導致存貨積壓的情況,未來有大額存貨跌價減值計提和業績變臉的風險。

????????另外,值得注意的是,雖然宏源藥業近幾年的收入均超過10億元,但產品質量卻存在不合規的情況。招股說明書顯示,2019年1月,武漢市食品藥品監督管理局出具《行政處罰決定書》,認定雙龍藥業(宏源藥業全資子公司)生產的批號為160401的金龍舒膽膠囊在抽檢中存在性狀、水分等項目不符合標準規定的情況。依據相關規定,武漢市食品藥品監督管理局對雙龍藥業作出以下處罰決定:1、沒收違法所得172458.25元;2、罰款258687.38元。

????????對于上述問題,《電鰻財經》向宏源藥業發去了求證函,在發稿之時并未收到該公司的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞