財(cái)經(jīng)

2022-04-07 08:30 | 來源:電鰻快報(bào) | 作者:楊力 | [財(cái)經(jīng)] 字號(hào)變大| 字號(hào)變小

《電鰻快報(bào)》注意到,造成安必平在2021年“增收不增利”的原因是其各項(xiàng)費(fèi)用的大幅增長(zhǎng)。報(bào)告期內(nèi),該公司的銷售費(fèi)用同比增長(zhǎng)16.96%,管理費(fèi)用同比增長(zhǎng)了62.68%,研發(fā)費(fèi)用同...

《電鰻快報(bào)》文 / 楊力

2021年安必平(688393.SH)在營(yíng)收增長(zhǎng)的情況下,其凈利潤(rùn)卻不升反降。自2020年登陸A股市場(chǎng)以來,該公司的研發(fā)投入實(shí)現(xiàn)了大幅增長(zhǎng),但與此同時(shí),該公司的毛利率卻仍在大幅下降。

業(yè)績(jī)“增收不增利”

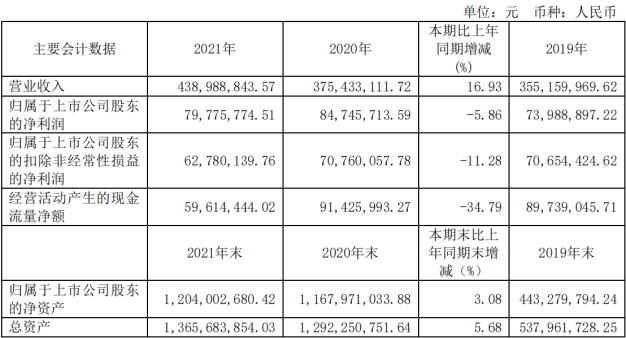

4月2日,安必平發(fā)布了2021年度報(bào)告,報(bào)告期內(nèi)該公司實(shí)現(xiàn)營(yíng)業(yè)收入4.39億元,同比增長(zhǎng)16.93%;歸屬于上市公司股東的扣非前和扣非后凈利潤(rùn)分別為7978萬(wàn)元和6278萬(wàn)元,同比分別下滑5.86%和11.28%;同期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為5961萬(wàn)元,同比下降了34.79%。

對(duì)于業(yè)績(jī)變化的原因,安必平的解釋是,2021年度該公司積極開拓市場(chǎng)和渠道建設(shè),實(shí)現(xiàn)公司營(yíng)業(yè)收入穩(wěn)步增長(zhǎng),同時(shí)公司持續(xù)專注于腫瘤篩查與精準(zhǔn)診斷領(lǐng)域,不斷加強(qiáng)研發(fā)團(tuán)隊(duì)建設(shè)。由于持續(xù)加大對(duì)研發(fā)創(chuàng)新的投入以及公司終止限制性股票激勵(lì)計(jì)劃的股份支付費(fèi)用大幅增加等導(dǎo)致利潤(rùn)與去年同期相比有所下降。

《電鰻快報(bào)》注意到,造成安必平在2021年“增收不增利”的原因是其各項(xiàng)費(fèi)用的大幅增長(zhǎng)。報(bào)告期內(nèi),該公司的銷售費(fèi)用同比增長(zhǎng)16.96%,管理費(fèi)用同比增長(zhǎng)了62.68%,研發(fā)費(fèi)用同比增長(zhǎng)了65.52%。

年報(bào)顯示,安必平主要產(chǎn)品為體外診斷試劑及診斷儀器,屬于體外診斷行業(yè)。目前,該公司的主要業(yè)務(wù)聚焦腫瘤篩查與精準(zhǔn)診斷,應(yīng)用科室主要為病理科。2021年,該公司有96.3%的收入來自產(chǎn)品銷售,其余收入來自服務(wù)。

2020年8月份,安必平登陸A股市場(chǎng),但上市之后該公司的業(yè)績(jī)就“變臉”,從2018年至2021年,該公司的扣非后凈利潤(rùn)分別為0.57億元、0.71億元、0.71億元和0.63億元,同期增速分別為27.98%、24.35%、0.15%和-11.28%。

研發(fā)投入力度增加 毛利率繼續(xù)下降

盡管2021年安必平在業(yè)績(jī)上沒有提升,但該公司有一亮點(diǎn)是其研發(fā)投入金額和研發(fā)投入占比都得到了大幅增長(zhǎng)。

在上市之前,事實(shí)上,安必平的研發(fā)投入金額在增加,但該公司研發(fā)投入占比卻在下降。該公司上市時(shí)的招股說明書顯示,從2017年至2019年,其研發(fā)費(fèi)用金額分別為1530.49萬(wàn)元、1558.65萬(wàn)元和2185.89萬(wàn)元,呈逐年上升態(tài)勢(shì),各期的研發(fā)費(fèi)用率分別為5.88%、5.09%和6.15%,而同期同行上市公司的平均研發(fā)費(fèi)用率分別為10.75%、11.37%和10.78%,該公司的研發(fā)費(fèi)用與同行業(yè)上市公司相比處于較低水平。

事實(shí)上,同行上市公司在上市前的研發(fā)投入也普遍高于安必平上市前的研發(fā)投入。資料顯示,從2014年至2016年,凱普生物的研發(fā)費(fèi)用率分別為6.7%、9.14%和8%;艾德生物的研發(fā)費(fèi)用率分別為19.1%、19.1%和19.49%;正海生物的研發(fā)費(fèi)用率分別為11.86%、10.76%和8.44%。由此可見,與同行上市公司在IPO前的研發(fā)費(fèi)用率對(duì)比,安必平的研發(fā)費(fèi)用占比并不占優(yōu)。

登陸A股市場(chǎng)后,安必平研發(fā)投入有明顯提升, 2020年和2021年,該公司的研發(fā)投入金額分別為2773萬(wàn)元和4590萬(wàn)元,同期研發(fā)頭投入占營(yíng)業(yè)收入的比例分別為7.39%和10.46%。2021年該公司的研發(fā)投入占比增加了3.07個(gè)百分點(diǎn)。

截至2021年末,安必平已累計(jì)獲得發(fā)明專利17個(gè),實(shí)用新型專利46個(gè),外觀設(shè)計(jì)專利16個(gè),軟件著作權(quán)29個(gè)。此外,報(bào)告期內(nèi),該公司處于臨床試驗(yàn)階段的醫(yī)療器械產(chǎn)品有12個(gè)。 但在2021年安必平?jīng)]有獲得發(fā)明專利。

隨著在研發(fā)上加大投入力度,身處伴隨診斷行業(yè)的安必平其業(yè)績(jī)?cè)谖磥砟芊竦玫教嵘?根據(jù)Markets and Markets數(shù)據(jù)顯示,2016年全球伴隨診斷市場(chǎng)規(guī)模為19億美元,預(yù)計(jì)2016-2022 年的年復(fù)合增長(zhǎng)率達(dá)22.78%,顯著高于全球體外診斷行業(yè)6%的增速。目前國(guó)內(nèi)伴隨診斷市場(chǎng)規(guī)模較小,約2.9億美元,未來隨著靶向治療、基因治療、單抗/雙抗藥物的不斷發(fā)展,精準(zhǔn)醫(yī)學(xué)逐漸拓展到各癌種及用藥成本的下降,國(guó)內(nèi)伴隨診斷市場(chǎng)有望高速發(fā)展。

另外,根據(jù)2020年我國(guó)衛(wèi)生健康事業(yè)發(fā)展統(tǒng)計(jì)公報(bào)數(shù)據(jù),我國(guó)三級(jí)醫(yī)院約2749個(gè),二級(jí)醫(yī)院約9687個(gè),一級(jí)醫(yī)院約11264個(gè)。然而,根據(jù)衛(wèi)健委2019年全國(guó)抽查數(shù)據(jù)顯示,超59.9%的醫(yī)院未設(shè)置病理科或未開展病理業(yè)務(wù)。病理醫(yī)生資源極度不均,近70%的病理醫(yī)生集中在三級(jí)醫(yī)院。同時(shí),病理醫(yī)生培養(yǎng)周期長(zhǎng),至少3-5年,需熟記5-10萬(wàn)例病理標(biāo)本形態(tài),才能獨(dú)立簽發(fā)病理診斷報(bào)告。

近年來,醫(yī)保控費(fèi)壓力逐步蔓延至各個(gè)細(xì)分領(lǐng)域,藥品、耗材、檢驗(yàn)、影像 類領(lǐng)域的收費(fèi)標(biāo)準(zhǔn)逐年下調(diào)。而病理診斷領(lǐng)域總體控費(fèi)壓力較小,收費(fèi)標(biāo)準(zhǔn)甚至有逆勢(shì)上調(diào)趨勢(shì)。 以廣州市為例,廣州市2015-2017年病理診斷項(xiàng)目的平均收費(fèi)標(biāo)準(zhǔn)逆勢(shì)提升 29.61%。整體來看,病理診斷項(xiàng)目收費(fèi)標(biāo)準(zhǔn)的上調(diào)為國(guó)內(nèi)病理診斷行業(yè)注入較強(qiáng)動(dòng)力,病理共建業(yè)務(wù)未來有望實(shí)現(xiàn)快速增長(zhǎng)。

不過,值得注意的是,上市后安必平的毛利率出現(xiàn)大幅下降。在上市之前,從2016年至2019年,該公司的主營(yíng)業(yè)務(wù)毛利率分別為82.33%、83.44%、82.97%和83.73%。2021年安必平的毛利率為77.94%,比上年減少了1.88個(gè)百分點(diǎn),其中該公司的產(chǎn)品銷售的毛利率下降了1.84個(gè)百分點(diǎn)。2021年安必平的營(yíng)業(yè)成本同比增長(zhǎng)了27.62%,增長(zhǎng)幅度遠(yuǎn)超營(yíng)業(yè)收入。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞