2022-03-07 08:48 | 來源:電鰻快報(bào) | 作者:李炳瑤 | [上市公司] 字號(hào)變大| 字號(hào)變小

?羅欣藥業(yè)的主營(yíng)業(yè)務(wù)是醫(yī)藥產(chǎn)品的研發(fā)、生產(chǎn)和銷售,分為醫(yī)藥工業(yè)和醫(yī)藥商業(yè)兩大板塊。

《電鰻快報(bào)》文 / 李炳瑤

2021年羅欣藥業(yè)(002793.SZ)凈利潤(rùn)增長(zhǎng)超過營(yíng)業(yè)收入增長(zhǎng),其銷售費(fèi)用和研發(fā)投入的雙下降是主要原因,尤其值得注意的是,該公司的研發(fā)投入已連續(xù)三年下降,正在影響著該公司的創(chuàng)新藥品的研發(fā)。

費(fèi)用下降 凈利潤(rùn)增長(zhǎng)超過營(yíng)收增長(zhǎng)

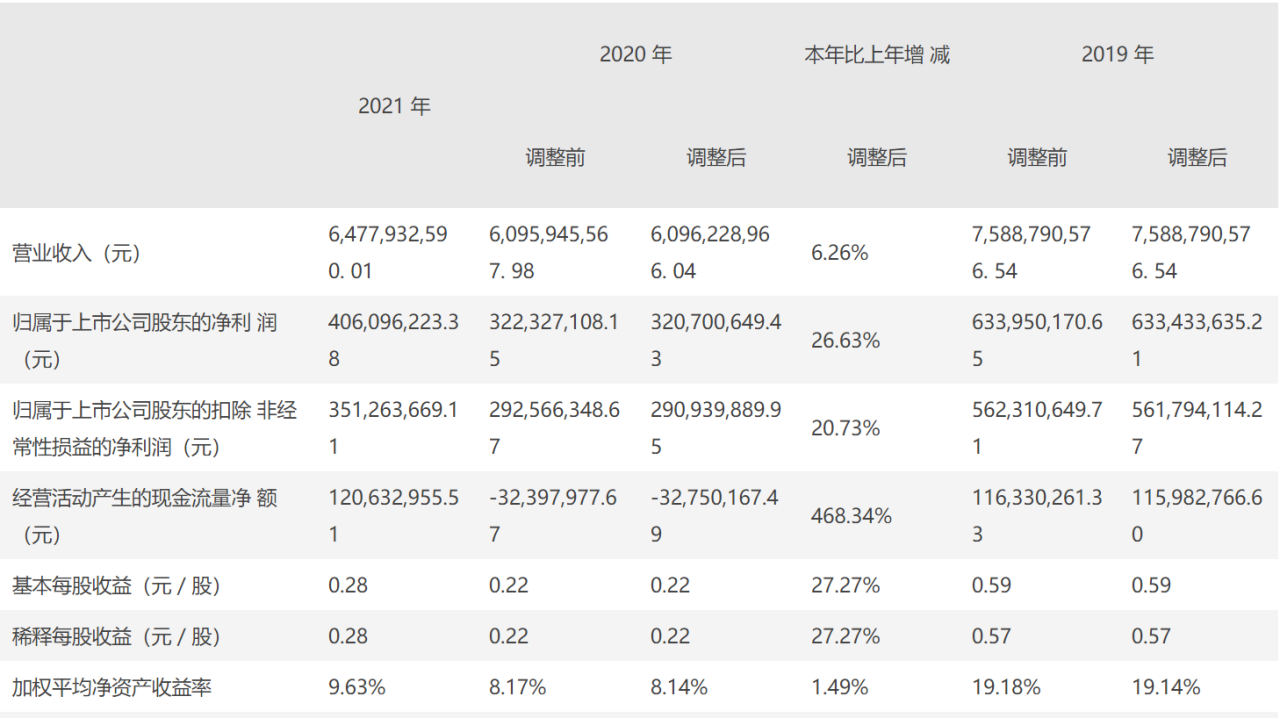

3月5日,羅欣藥業(yè)發(fā)布了2021年業(yè)績(jī)報(bào)告,報(bào)告期內(nèi),該公司實(shí)現(xiàn)營(yíng)業(yè)收入64.78億元,調(diào)整后同比增長(zhǎng)6.26%。歸屬于上市公司股東的凈利潤(rùn)4.06億元,調(diào)整后同比增長(zhǎng)26.63%。歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)3.51億元,調(diào)整后同比增長(zhǎng)20.73%。基本每股收益0.28元,擬向全體股東每10股派發(fā)現(xiàn)金紅利0.30元(含稅)。

羅欣藥業(yè)表示,該公司2021年度業(yè)績(jī)與上年同期相比有所上升的主要原因?yàn)殡S著新型冠狀病毒肺炎疫情影響減弱,各級(jí)醫(yī)療終端門診量、手術(shù)量逐步恢復(fù)。該公司消化、呼吸、抗生素等領(lǐng)域的產(chǎn)品銷售量有所回升。

過去幾年,羅欣藥業(yè)的業(yè)績(jī)猶如坐上了“過山車”,業(yè)績(jī)除了大起大落。從2018年至2020年,該公司歸屬于母公司股東的凈利潤(rùn)分別為1.06億元、5.62億元和2.93億元,同期增速分別為-74.23%、39.86%和-47.92%。

羅欣藥業(yè)的主營(yíng)業(yè)務(wù)是醫(yī)藥產(chǎn)品的研發(fā)、生產(chǎn)和銷售,分為醫(yī)藥工業(yè)和醫(yī)藥商業(yè)兩大板塊。醫(yī)藥工業(yè)板塊以化學(xué)藥品制劑及原輔料藥的研發(fā)、生產(chǎn)和銷售為主,主要產(chǎn)品為消化類用藥、呼吸類用藥等;醫(yī)藥商業(yè)板塊主要提供藥品、醫(yī)療器械、中藥飲片、健康食品及互聯(lián)網(wǎng)+智慧醫(yī)療的綜合服務(wù)。

年報(bào)顯示,2021年羅欣藥業(yè)有60.77%的收入來自醫(yī)藥工業(yè),37.56%的收入來自醫(yī)藥商業(yè),1.67%的收入來自其他業(yè)務(wù)。如果按產(chǎn)品劃分,該公司有18.59%的收入來自抗生素類,17.56%的收入來自消化系統(tǒng)類,11.63%的收入來自呼吸系統(tǒng)類,12.99%的收入來自其他類,37.56%的收入來自代理產(chǎn)品,1.67%的收入來自其他業(yè)務(wù)。

2021年羅欣藥業(yè)的凈利潤(rùn)增長(zhǎng)超過營(yíng)業(yè)收入增長(zhǎng)幅度,該公司各項(xiàng)費(fèi)用的下降貢獻(xiàn)了部分利潤(rùn)。2021年羅欣藥業(yè)的銷售費(fèi)用為18.7億元,比2020年的20億元減少了6.8%;同期研發(fā)費(fèi)用為3.2億元,比2020年的3.6億元減少了11.16%。兩項(xiàng)合計(jì)相當(dāng)于為該公司貢獻(xiàn)了約1.7億元的收入。

研發(fā)投入逐年下降 引進(jìn)國(guó)外藥“應(yīng)急”

作為一家醫(yī)藥企業(yè),羅欣藥業(yè)的研發(fā)投入金額在2021年出現(xiàn)下降值得關(guān)注。該公司的研發(fā)投入金額從2020年的4.6億元下降至2021年的4.1億元;同期研發(fā)投入占營(yíng)業(yè)收入的比例為6.29%,比2020年下降了1.31個(gè)百分點(diǎn)。2020年和2021年該公司的資本化研發(fā)投入占比為21%左右。

另外,值得注意的是,羅欣藥業(yè)的研發(fā)人員數(shù)量也出現(xiàn)了下降,從2020年的454人下降至2021年378人,下降幅度為16.74%。另外,2021年該公司的本科生員工下降了16.92%,至167人,碩士研究生員工下降了20%,至164人。

《電鰻快報(bào)》注意到,2018年是羅欣藥業(yè)研發(fā)投入最高的一年,當(dāng)年,公司研發(fā)投入5.25億,占營(yíng)收的比例為8.45%。此后研發(fā)投入連年下降,2019年該公司的研發(fā)投入金額為4.9億元,占營(yíng)收的比例為6.4%,2020年該公司研發(fā)投入為4.63億,占營(yíng)收的7.6%。

由此可見,從2019年開始,該公司連續(xù)三年研發(fā)投入出現(xiàn)下降。而且,更值得注意的是,2017年之前,該公司的研發(fā)投入全部費(fèi)用化,但自從2018年開始,該公司每年有大約20%左右的研發(fā)投入資本化。這就有粉飾業(yè)績(jī)的嫌疑。

作為港交所創(chuàng)業(yè)板的內(nèi)資股,在“轉(zhuǎn)戰(zhàn)”A股之前,港股羅欣藥業(yè)曾分別于2013年2月、2013年11月、2015年的12月三次向港交所提交轉(zhuǎn)主板申請(qǐng),但均未果。

2019年12月,從港交所退市近4年的羅欣藥業(yè)借殼東音股份成功登陸A股,上市公司的主業(yè)也從泵業(yè)變?yōu)獒t(yī)藥制造行業(yè)。控股股東變更為羅欣控股,劉保起、劉振騰父子取代方秀寶成為公司新的實(shí)控人。2020年4月7日,東音股份發(fā)布公告將中文名稱由“浙江東音泵業(yè)股份有限公司”變更為“羅欣藥業(yè)集團(tuán)股份有限公司”,證券簡(jiǎn)稱由“東音股份”變更為“羅欣藥業(yè)”。

2019年羅欣藥業(yè)在回復(fù)證監(jiān)會(huì)的問詢時(shí)表示,該公司投入研發(fā)的消化類、抗腫瘤類項(xiàng)目均未實(shí)現(xiàn)量產(chǎn)。截至2021年末,該公司已在申報(bào)階段的仿制藥和主要?jiǎng)?chuàng)新藥品種共有19種,其中,已申報(bào)的仿制藥11個(gè),已處于三期臨床的創(chuàng)新藥1個(gè),處于申報(bào)臨床的有2個(gè),處于一期臨床的有2個(gè),處于臨床前研發(fā)的有3個(gè)。

由于自己研發(fā)的藥品進(jìn)度較慢,2020年10月,羅欣藥業(yè)發(fā)布公告稱從韓國(guó)JW公司引進(jìn)含魚油的三腔袋腸外營(yíng)養(yǎng)液Winuf®產(chǎn)品,該產(chǎn)品可用于需要通過靜脈供應(yīng)營(yíng)養(yǎng)的患者。羅欣藥業(yè)將獲得該產(chǎn)品在中國(guó)獨(dú)家開發(fā)和商業(yè)化的權(quán)利。對(duì)此,該公司需向韓國(guó)JW公司支付500萬美元(折合人民幣約3200萬元)首付款,不超過3400萬美元(折合人民幣約2.2億)的里程碑付款,以及每年根據(jù)銷售凈額向其支付銷售提成。

2021年6月,羅欣藥業(yè)和韓國(guó)HK inno.N公司也簽署了產(chǎn)品引進(jìn)協(xié)議,該公司向其引進(jìn)替戈拉生注射劑產(chǎn)品,該產(chǎn)品可用于治療胃食管反流、上消化道出血和預(yù)防應(yīng)激性胃黏膜損傷等情況。同樣,該公司與其簽署協(xié)議后,需支付首付款和里程碑付款合計(jì)500萬美元,并相應(yīng)支付銷售提成。

業(yè)內(nèi)人士認(rèn)為,與自研藥物相比,羅欣藥業(yè)從國(guó)外引進(jìn)產(chǎn)品,上述相關(guān)費(fèi)用將影響該產(chǎn)品的盈利能力,進(jìn)而對(duì)該公司的業(yè)績(jī)?cè)斐闪擞绊憽?/p>

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞