2022-03-02 09:26 | 來源:電鰻快報 | 作者:楊力 | [財經] 字號變大| 字號變小

義翹神州是一家從事生物試劑研發、生產、銷售并提供技術服務的生物科技公司,其主要業務包括重組蛋白、抗體、基因和培養基等產品,以及重組蛋白、抗體的開發和生物分析檢測...

《電鰻快報》文 / 楊力

剛上市就出現業績“大變臉”,義翹神州(301047.SZ)2021年的營業收入和凈利潤分別下降40%和36%。來自新冠相關的收入出現大幅下降是其業績下降的主要原因,此外,只通過“控費”也難維持業績增長。

上市后業績“大變臉”

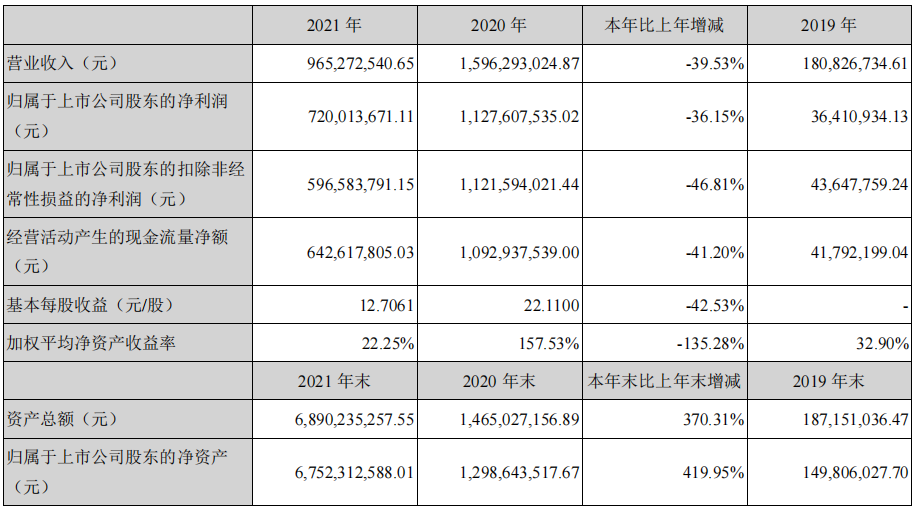

2月28日,義翹神州發布了2021年業績報告,報告期內,該公司2021年度實現營業收入9.65億元,同比下降39.53%;歸屬于上市公司股東的凈利潤為7.20億元,同比下降36.15%;扣非后凈利潤為5.97億元,同比下降46.81%;基本每股收益12.7061元。擬向全體股東每10股派發現金紅利100.00元(含稅),以資本公積金向全體股東每10股轉增9股。

資料顯示,義翹神州是一家從事生物試劑研發、生產、銷售并提供技術服務的生物科技公司,其主要業務包括重組蛋白、抗體、基因和培養基等產品,以及重組蛋白、抗體的開發和生物分析檢測等服務。

2021年義翹神州有32.07%的收入來自重組蛋白,54.85%的收入來自抗體,1.21%的收入來自基因,2.79%的收入來自培養基,9.07%的收入來自CRO服務。

值得注意的是,義翹神州的前兩大主要產品重組蛋白和抗體的收入在2021年雙雙大幅下降,分別下降了34.94%和48.99%。此外,重組蛋白和抗體的毛利率在2021年分別下降了1.36%和1.04%。

2021年8月份登陸A股市場,從2018年至2020年該公司的扣非后凈利潤分別為0.36億元、0.44億元和11.22億元,同期增速分別為53.99%、20.87%和2469.65%。

在上市之前,義翹神州的業績保持著高速增長,而剛上市就業績“大變臉”,這引起了市場的關注。從2021年8月上市至今該公司的股價已下降了43.24%。

新冠相關收入和“控費”難撐起未來業績

年報顯示,2021年義翹神州實現營業收入9.65億元,其中非新冠病毒相關業務收入3.59億元,同比增長41.41%;歸屬于母公司所有者的凈利潤為7.2億元。由此可見,盡管義翹神州的非新冠病毒收入大幅增長,但其新冠病毒相關收入占比較高且該項收入在2021年出現了大幅下滑,直接影響了該公司的業績。

事實上,在義翹神州上市之時就有業內人士質疑該公司過于依賴新冠病毒相關業務收入。

數據顯示,在新冠疫情前,義翹神州的凈利潤常年不超過4000萬元。從2017年至2019年,該公司的營收分別為1.01億元、1.39億元及1.81億元,凈利潤分別為1309萬元、3635萬元和3641萬元。

2020年義翹神州實現營收15.96億元,凈利潤為11.28億元,凈利率為70.68%,這一凈利率在A股生物醫藥公司中絕對位居前列。另外,在其2020年的收入中,新冠病毒相關產品收入占當期營收的比例為84.07%,約為13.41億元。如果剔除新冠病毒相關產品后,義翹神州2020年營業收入、毛利分別為2.54億元、2.29億元,同比增長40.59%、50.56%。

值得注意的是,義翹神州2020年的業績爆發主要在于重組蛋白和抗體,當年分別實現營收4.76億元及10.38億元,此前一年分別為1.12億元及2001萬元。該公司當時的招股書顯示,2020年,新冠病毒相關類的重組蛋白、抗體的銷售金額分別為3.29億元、10.1億元,非相關病毒相關類的重組蛋白、抗體營收分別為1.47億元、2827萬元。

此外,費用控制也為過去幾年的業績大增做出了巨大貢獻。過去幾年,該公司在收入增長近7倍的情況下,義翹神州費用增長卻嚴重不匹配。2020年,該公司銷售費用、管理費用及研發費用分別為9306萬元、4618萬元及2606萬元,2019年為4407萬元、4241萬元及2338萬元,銷售費用增長近1倍,但管理費用、研發費用卻幾乎沒增長。

此次業績“大變臉”說明義翹神州2020年的業績增長并不穩固。未來該公司業績能否恢復高增長?2019年、2020年和2021年,該公司研發投入金額分別為2328萬元、2606萬元和4013萬元,同期研發投入占營業收入的比例分別為12.87%、1.63%和4.16%。

《電鰻快報》

熱門

手機版

手機版

相關新聞