2020-07-07 08:26 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

由于艾迪藥業嚴重依賴對天普生化的銷售,所以艾迪藥業似乎不得不接受天普生化提出的延長回款期限的要求,疊加天普生化是艾迪藥業實控人的“前任”控股公司,因此業內人士不...

《電鰻財經》文 / 李炳瑤

近日,江蘇艾迪藥業股份有限公司(以下簡稱:艾迪藥業)科創板IPO成功過會。招股書說明書顯示,艾迪藥業成立于2009年,是一家以人源蛋白產品生產、銷售為主的生物制品企業,同時開展部分仿制藥業務及經銷雅培公司HIV診斷設備和試劑業務,并正在布局開展抗艾滋病、抗炎以及抗腫瘤領域創新藥物研發。

在閱讀該公司招股書和回復函時,《電鰻財經》注意到,艾迪藥業的業績增長非常依賴該公司的第一大客戶天普生化,而天普生化是艾迪藥業實控人以前的控股公司。雖然目前天普生化和艾迪藥業已經不是關聯公司,但二者之間的交易引起了業內人士的注意,尤其是艾迪藥業來自天普生化的應收賬款余額占到該公司應收賬款總額的84%,而且還在逐年上升。

由于艾迪藥業嚴重依賴對天普生化的銷售,所以艾迪藥業似乎不得不接受天普生化提出的延長回款期限的要求,疊加天普生化是艾迪藥業實控人的“前任”控股公司,因此業內人士不得不對該公司龐大應收賬款余額心生質疑。

另外,我們還注意到,艾迪藥業的三個業務板塊沒有實質的聯系,協同性非常小。而且,艾迪藥業的研發投入資本化比例越來越高,疑似有虛增利潤的嫌疑。

收入嚴重依賴“前任”控股公司

招股說明書顯示,目前艾迪藥業的上市產品有烏司他丁粗品、尤瑞克林粗品、尿激酶粗品、烏司他丁中間體等產品,主要在研品種有12個。由于艾迪藥業的烏司他丁粗品下游產品—注射用烏司他丁系天普生化的獨家品種,造成艾迪藥業的業務對下游客戶天普生化依賴非常嚴重。

招股說明書顯示,近年來天普生化一直是艾迪藥業的第一大客戶。自2017年至2019年(以下簡稱:報告期內),艾迪藥業對天普生化銷售金額分別為6900.96萬元、1.91億元和2.17億元,占公司當期營業收入的比例分別為50.64%、69.11%和63%。

由此可見,艾迪藥業的經營基本上是全靠天普生化一家客戶支撐著,對天普生化嚴重的依賴給艾迪藥業帶來了風險。而天普生化又有什么樣的關系?

資料顯示,天普生化是艾迪藥業實控人傅和亮于1993年創立的公司。2014年,傅和亮將天普生化實控權轉讓給上海實業。2010年,傅和亮再將全部剩余股份轉讓給國外醫藥公司奈科明公司。

經過多次股權轉后,天普生化的控制權最終被上海醫藥獲得。目前,上海醫藥持有天普生化67.14%的股權,是天普生化實控人。

然而,盡管目前天普生化看上去已經與艾迪藥業沒有什么關聯關系,但是作為傅和亮的“前任”控股公司和“現任”控股公司,天普生化和艾迪藥業的合作如此緊密顯得似乎有些不尋常,這也讓外界對雙方之間的交易的公平性和合理性產生了懷疑。

而且,事實上,由于過度依賴于天普生化讓艾迪藥業這些年來的凈利潤的現金含量越來越低。報告期內,艾迪藥業的應收賬款賬面原值分別為4451萬元、1.42億元和1.51億元。自2017年開始,該公司應收賬款呈現出快速增長態勢。

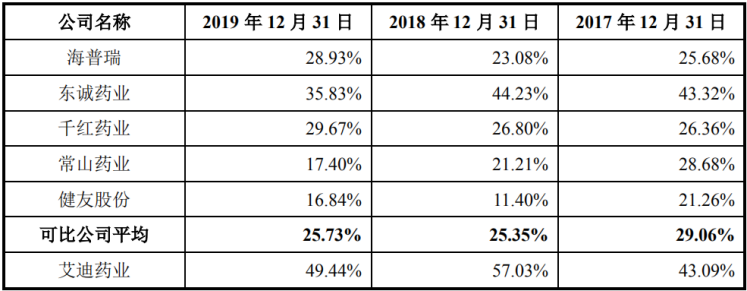

另外,與同行公司比較,艾迪藥業的應收賬款占比明顯過高,近兩年甚至比可比公司平均高出近25個百分點,實屬罕見。

更值得警惕的是,艾迪藥業的應收賬款主要來自天普生化,2019年來自天普生化的應收賬款余額為1.3億元,占應收賬款總額的比例為84.18%。

艾迪藥業的應收賬款占比居高不下以及來自天普生化的巨額應收賬款余額引起了發審委的注意并提出了問詢:(1)發行人同意對天普生化適當延長回款期限的具體情況和原因;(2)發行人是否存在利用放寬回款期限刺激銷售的情形;(3)報告期各期末發行人對天普生化的應收賬款的期后回款情況及平均回款時間。

艾迪藥業在回復中表示,一方面是因為天普生化2018年開始再加強供應鏈管理,進一步明確了相關采購回款期限;另一方面,公司考慮到天普生化擁有注射用烏司他丁獨家品種,同意適當延長回款期限。

然而,我們注意到,自2017年開始,天普生化一直是艾迪藥業的第一大應收賬款來源客戶,這似乎與天普生化2018年加強供應鏈關系不大。2017年來自天普生化的應收賬款余額為2403萬元,2018年和2019年分別為1.2和1.3億元。

另外,更讓人擔心的是,作為艾迪藥業嚴重依賴的第一大客戶,天普生化提出的延長回款期限的要求,艾迪生物能不答應嗎?

各項業務“各自為政” 協同性小

招股說明書顯示,最初艾迪藥業的主營業務為人源蛋白產品的生產和銷售,2017年末,該公司開始拓展HIV診斷設備及試劑業務。同時,也開始進行創新藥物的開發。然而,該公司新開展的業務與公司已有業務人源蛋白產品聯系不大。

事實上,監管部門注意到了這一點并詢問該公司的各項業務的本質聯系不強,并要求艾迪藥業繼續說明“各業務內容總體占比與艾迪藥業目前業務結構及各業務收入、成本占比是否匹配,相關業務披露重點是否和主要經營數據、財務數據相匹配”等。

招股說明書顯示,報告期內,艾迪藥業的主營業務收入由三部分構成:第一步是人源蛋白,報告期內的銷售收入分別為1.12億元、2.18億元、2.60億元;第二部分是藥品,報告期內的銷售收入分別為2243萬元、2990萬元、3265萬元;第三部分是HIV診斷設備及試劑,銷售收入分別為66萬元,2916萬,5245萬元。

在以上三個板塊中,艾迪藥業的收入占比最大的是人源蛋白產品系原料藥,以占比最大的烏司他丁粗品為例,公開資料顯示,烏司他丁粗品系制作烏司他丁的原料藥,后者是從健康成年男性新鮮尿液中分離純化出來的一種糖蛋白,可用于治療急性胰腺炎、休克,在腫瘤化療中預防腎中毒及肝、腎移植手術中保護重要器官功能等。

對于藥品方面的業務,艾迪藥業表示此部分業務是在2015年收購艾迪制藥后形成的新業務,而該公司生產的藥品全部都是仿制藥,由此可見該項新業務就是仿制藥的生產和銷售。

第三塊業務HIV診斷設備及試劑業務起步于2017年末。該部分業務是“經銷美國雅培公司HIV分子診斷設備及試劑產品”,艾迪藥業認為開展此業務有利于“為公司未來抗艾滋病創新藥物上市前瞻布局銷售渠道”。

由此可見,艾迪藥業的各版塊業務分別涉及原料藥產銷、仿制藥產銷以及美國雅培公司產品的經銷,各項業務的聯系確實不大,人源蛋白、仿制藥與HIV似乎并無關聯。

盈利水平不高 毛利率遠低于同行平均

事實上,除了各個業務板塊協同較小外,艾迪藥業近年來的業績增長也并不穩定,而且盈利水平并不算高。招股書顯示,報告期內,艾迪藥業的歸屬于母公司股東的凈利潤分別為-3,798.65萬元、861.79萬元和3,364.89萬元。

在盈利水平不高的情況下,報告期內,艾迪藥業還基于為在研抗艾滋病創新藥物ACC007及ACC008預先布局銷售渠道,經銷雅培公司HIV診斷設備及試劑業務產品。但是該項業務起步較晚且屬于經銷性質,盈利能力也相對較弱。

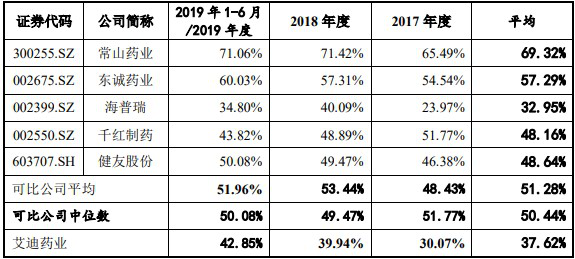

另外,從毛利率方面來看,報告期內,艾迪藥業的毛利率分別為30.07%、39.94%和42.85%,整體低于同業可比公司的平均毛利率水平48.43%、53.44%、51.96%。對于毛利率較低的原因,該公司解釋稱,一方面是因為公司在報告期內新開展的HIV診斷設備及試劑業務以及因收購艾迪制藥形成的藥品銷售業務尚在市場導入期,毛利率水平相對較低;另一方面,公司的人源蛋白產品中尿激酶粗品非公司核心產品,毛利水平雖然呈增長態勢但仍低于公司核心產品烏司他丁粗品及尤瑞克林粗品。

研發投入資本化比例越來越高 有虛增利潤的嫌疑

事實上,除了毛利率低于行業平均且業績增長不穩定外,另外值得注意的是,艾迪藥業研發費用資本化處理的比例在不斷提高,該公司存在美化公司利潤數據的嫌疑。

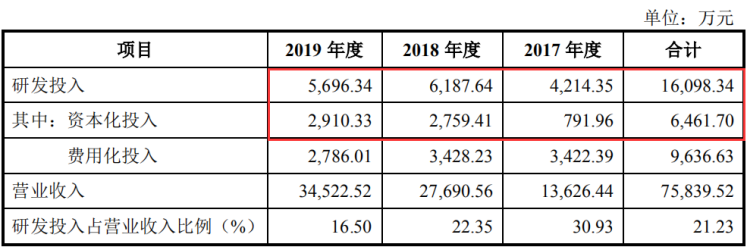

招股書顯示,2017年,艾迪藥業研發投入為4214.35萬元,資本化費用金額為791.96萬元,資本化費用占比18.79%。而到2019年,艾迪藥業研發投入為5696.34萬元,但資本化費用卻增長至2910.33萬元,比例達到51.09%。

眾所周知,從會計處理方法上講,研發費用如果費用化,就是進入了利潤表,從利潤里扣除;如果資本化處理,就是進入了資產負債表,沒有扣減利潤,從而提高了當期的利潤水平。一般而言,業績表現好的時候,企業容易選擇費用化的處理方式,因為收入迅速擴大且利潤高企,不會對業績造成多大影響。但如果在業績表現不好的時候,在行業景氣度低的時候,企業就被迫選擇資本化的處理方式,力保凈利潤可以維持在一定的水平,不至于下降得太厲害。

報告期內,艾迪藥業的研發費用資本化處理大比例增長超30多個百分點,結合該公司近年來本身盈利能力較弱,對研發投入這樣的會計處理方式,很難不讓人懷疑艾迪藥業有虛增利潤的嫌疑。

《電鰻快報》

熱門

手機版

手機版

相關新聞