2020-06-22 09:19 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

上證綜指的成分股中存在一些B股,由于B股目前整體成交活躍度較低,這也影響了上證綜指的表現。

????????1.上證綜指十年不漲原因有哪些?

????????由于上證指數是一支“納新但不吐故”的指數,而且由于指數編制的方法,使得指數表現并沒有充分反應出中國經濟增長的實際情況。首先,新股的不斷納入,使得A股更多體現為市值的不斷上漲而不是上證指數點位的攀升;其次,A股市場是一個散戶化特征顯著的市場,存在明顯的“新股效應”。新股上市之初往往價格偏高、估值較高,一旦新股納入到上證綜指當中,隨著“新股”變成“老股”,其估值可能會逐漸回歸到行業(yè)平均,從而對上證綜指產生一定程度的拖累。

????????而且由于上證綜指的成分股涵蓋了上海證券交易所上市的全部股票組成,其中包括某些虧損的ST股票、*ST股票以及流動性不佳的股票,這也對上證綜指產生一定的影響。此外,上證綜指的成分股中存在一些B股,由于B股目前整體成交活躍度較低,這也影響了上證綜指的表現。

????????未來上證綜指是否可以采用調整成分股的方式來提升指數的代表性,比如:剔除一些虧損股票、流動性不佳的股票、財務造假的股票等,并將科創(chuàng)板股票納入到上證綜指當中。

????????2.長期來看,中美股市主要指數表現對比明顯,主要差異有哪些?

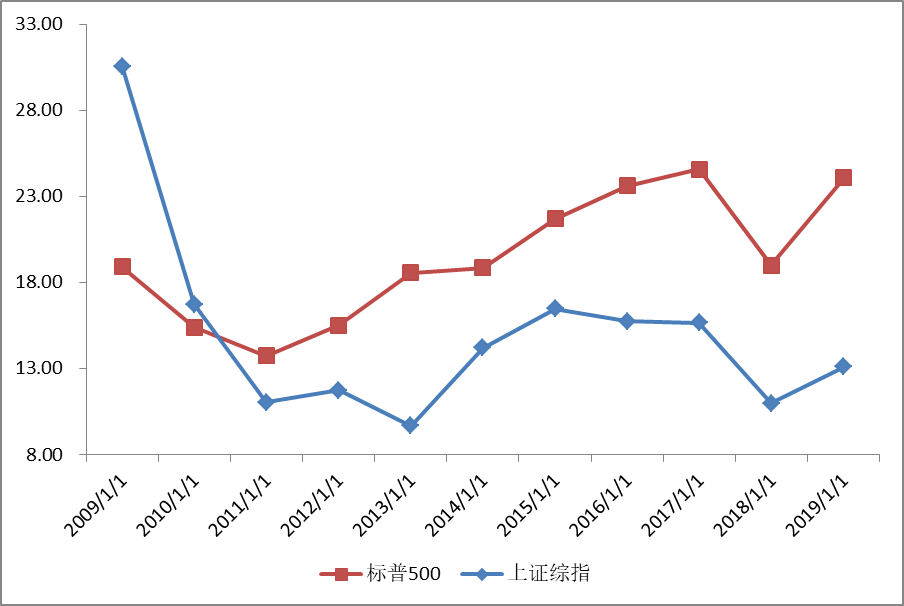

????????從估值來看,近十年來看,美股的估值是震蕩上行的,標普500的估值從2009年底的19倍提升到了2019年底的24倍,也就是說:從股票價格形成來看,美股估值提升,其實對標普500指數表現提供了一定正貢獻。相比之下,上證綜指的估值震蕩下行,下行幅度高達近60%,拖累了上證綜指的表現。

????????圖:上證綜指和標普500指數的估值表現

????????數據來源:wind,自2009年12月31日至2019年12月31日。

????????另外,從盈利能力來看,標普500選擇的是美股市值最大500只股票,而這500只股票大多都是行業(yè)的龍頭公司,可以爭取行業(yè)集中度提升帶來的收益。從行業(yè)分布來看,標普500指數的行業(yè)主要是信息技術、可選消費、醫(yī)藥醫(yī)療保健等成長性較高的行業(yè),而上證綜指的行業(yè)主要是銀行、非銀等行業(yè)。行業(yè)結構和成長性的差異,使得指數的盈利能力也呈現一定的差異。

????????最近十年來看,美股除了行業(yè)集中度提升之外,大量的股票回購,也是提升美股EPS的重要方法,給美股市場提供了支撐。

????????3.上交所近期也針對指數優(yōu)化編制開始征詢意見,您覺得主要修改的方向有哪些?難點有哪些?如何過渡?

????????主要的修改方向可能涉及新股納入標準、剔除一些業(yè)績差ST股票和流動性不佳的股票等等。以及,科創(chuàng)板股票能否納入到上證綜指。

????????4.關于上證指數是否失真,有人認為失真,不能代表經濟增長,也有人認為合理,顯示了金融地產在經濟結構中的地位,如何看待?

????????可能是上市標準的原因,使得不少科技公司、創(chuàng)新公司、同股不同權的公司等無法上市,可能影響了上證綜指對中國宏觀經濟的代表性。

????????隨著科創(chuàng)板和注冊制的推出,上交所市場的兼容性和代表性大幅提升。未來如果科創(chuàng)板股票納入到上證綜指中,也會提升上證綜指的代表性。

????????5.從指數投資角度來看,市場上有規(guī)模較大的寬基,熱點行業(yè)和概念指數等,未來上證指數ETF的吸引力有哪些?

????????投資最為最要一點就是對于所投資標的的認知度。作為市場的表征指數,投資者對于上證綜指的熟悉程度相對較高,比如:在市場關鍵點位,市場關鍵估值水平等,投資者都可以借助上證綜指ETF來直接投資上證綜指、把握市場節(jié)奏。

????????上證綜指優(yōu)化之后的代表性和彈性可能也會進一步提升,投資者通過參與上證綜指ETF就可以直接布局上交所在資本市場上的發(fā)展方向、力爭分享經濟轉型帶來的成果。

????????上證綜指作為寬基指數,其分散程度也會高于其他行業(yè)或概念指數,相對抗風險能力較其他行業(yè)或概念指數或更為突出一些。

????????【背景資料】

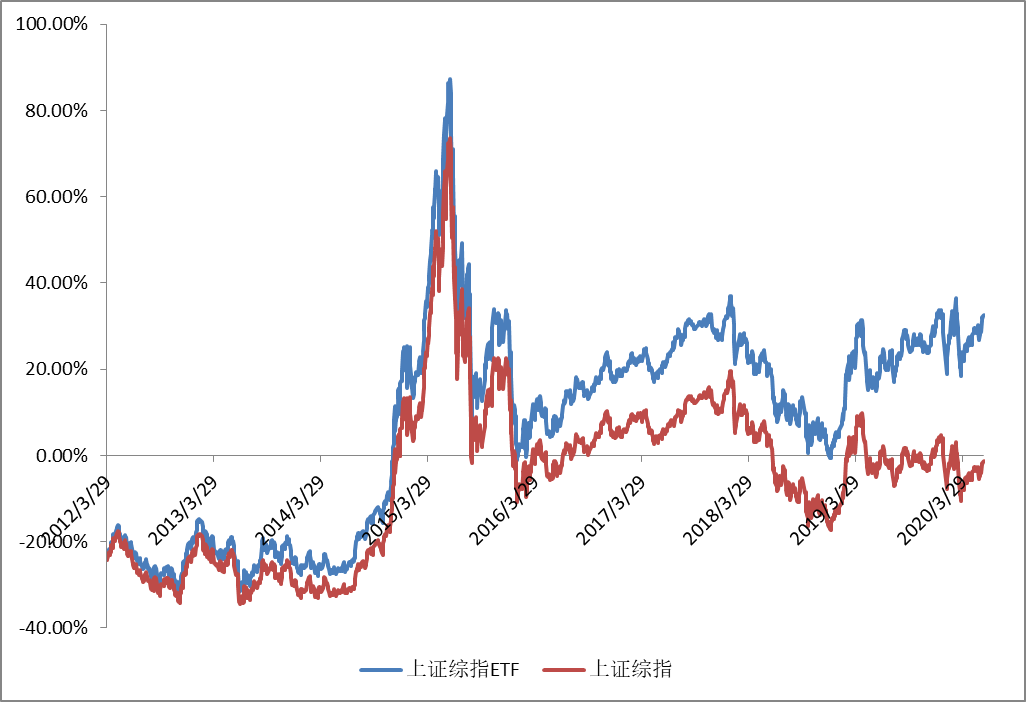

????????目前,全市場僅有一只跟蹤上證綜指的ETF——富國上證綜指ETF。上證綜指ETF采用的是抽樣復制方法,在控制組合跟蹤誤差的情況下對股票進行適度精選。從業(yè)績來看,上證綜指ETF上市以來上漲了33.83%,上證綜指下跌了0.30%,上證綜指ETF跑贏幅度為34.13%。

????????(數據來源:wind,截至2020年6月8 日。上證綜指ETF上市日期為2011年3月25日。)

????????業(yè)內人士認為,由于上證綜指在股票組成方面存在一定的改進空間,富國運用抽樣復制法優(yōu)化了上證綜指ETF的跟蹤效果。未來,上證綜指優(yōu)化之后的代表性和彈性可能也會進一步提升,投資者通過參與上證綜指ETF就可以直接布局上交所在資本市場上的發(fā)展方向、一定程度上分享經濟轉型帶來的成果。

????????圖:上證綜指ETF與上證綜指歷史表現

????????數據來源:wind,自2011年3月25日至2020年6月8日。

《電鰻快報》

熱門

手機版

手機版

相關新聞