2020-06-12 08:27 | 來(lái)源:面包財(cái)經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

南亞新材為覆銅板生產(chǎn)商,下游為PCB(印制電路板)市場(chǎng),產(chǎn)品廣泛應(yīng)用于消費(fèi)電子、計(jì)算機(jī)、通訊、汽車電子、航空航天和工業(yè)控制等終端領(lǐng)域。...

南亞新材科創(chuàng)板過(guò)會(huì):募資9.2億擴(kuò)產(chǎn),能否搭上5G商用快車?

南亞新材料科技股份有限公司(以下簡(jiǎn)稱“南亞新材”或“公司”)于6月10日通過(guò)科創(chuàng)板上市委審議會(huì)議。

南亞新材為覆銅板生產(chǎn)商,下游為PCB(印制電路板)市場(chǎng),產(chǎn)品廣泛應(yīng)用于消費(fèi)電子、計(jì)算機(jī)、通訊、汽車電子、航空航天和工業(yè)控制等終端領(lǐng)域。

受行業(yè)增速放緩影響,公司2019年?duì)I收微降;同時(shí)由于原材料價(jià)格下跌使得生產(chǎn)成本下降,毛利率回升,公司利潤(rùn)同比保持增長(zhǎng),增幅34.72%。不過(guò),與同行業(yè)上市公司相比,公司研發(fā)投入偏低。

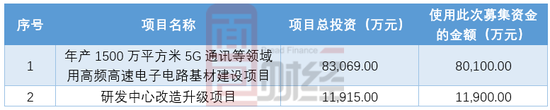

公司IPO擬募集資金9.2億元主要用于年產(chǎn)1500萬(wàn)平方米5G通訊等領(lǐng)域用高頻高速電子電路基材建設(shè)項(xiàng)目。

營(yíng)收增長(zhǎng)承壓 被同行趕超

覆銅板行業(yè)系技術(shù)、資本密集型的高壁壘行業(yè),全球范圍內(nèi)已形成較為集中的市場(chǎng)格局,前二十名廠商合計(jì)市場(chǎng)份額約90%,主要為日資、臺(tái)資企業(yè)主導(dǎo),內(nèi)資廠商合計(jì)僅有不到20%的市場(chǎng)份額。

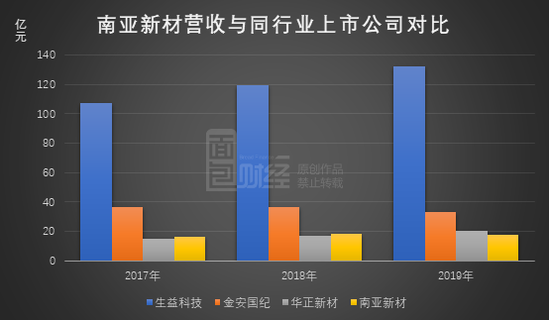

招股書顯示,以2018年?duì)I收計(jì),南亞新材在行業(yè)排名全球第十四名、內(nèi)資廠第三名,內(nèi)資廠商前兩名分別為生益科技、金安國(guó)紀(jì),第四名是華正新材。

覆銅板行業(yè)在歷經(jīng)2016、2017兩年的快速增長(zhǎng)后進(jìn)入調(diào)整期,增速有所放緩,行業(yè)內(nèi)部分公司營(yíng)收增速承壓。

2019年,南亞新材營(yíng)收17.58億元,同比微降4.34%。同行業(yè)公司中,金安國(guó)紀(jì)2019年?duì)I收出現(xiàn)下滑,同比減少9.8%;華正新材及生益科技2019年?duì)I收保持增長(zhǎng),同比增幅分別為18.19%及10.52%。以2019年?duì)I收計(jì),華正新材趕超南亞新材成內(nèi)資廠第三名。

原材料價(jià)格下跌 毛利率回升

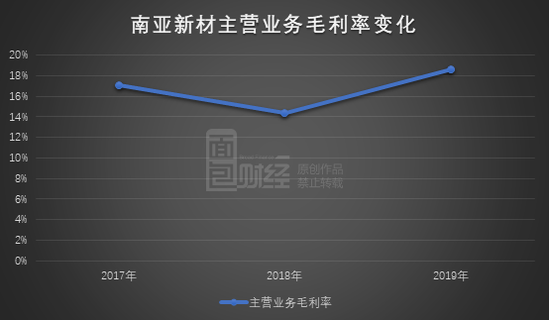

2017年至2019年,南亞新材主營(yíng)業(yè)務(wù)毛利率分別為17.04%、14.37%和18.60%,波動(dòng)較大。

2018年,市場(chǎng)需求因下游消費(fèi)電子、車用電子需求放緩以及外部貿(mào)易摩擦等因素導(dǎo)致的階段性增速放緩,覆銅板價(jià)格有所下降導(dǎo)致公司毛利率下降。2019年,由于原材料價(jià)格下跌使得生產(chǎn)成本下降,公司毛利率同比回升。

毛利率回升帶動(dòng)公司利潤(rùn)增長(zhǎng)。2017-2019年,公司歸母凈利潤(rùn)分別為0.83億元、1.12億元及1.51億元,2019年歸母凈利潤(rùn)同比增長(zhǎng)34.72%。

公司預(yù)計(jì)2020年上半年可實(shí)現(xiàn)營(yíng)業(yè)收入9.6億元至9.9億元,同比增長(zhǎng)14.62%至18.20%;預(yù)計(jì)可實(shí)現(xiàn)歸母凈利潤(rùn)7200萬(wàn)元至7800萬(wàn)元,同比增長(zhǎng)4.01%至12.68%。

研發(fā)投入低于同行

2017-2019年,南亞新材研發(fā)支出分別為5043.70萬(wàn)元、5954.04萬(wàn)元和6706.70萬(wàn)元,占營(yíng)業(yè)收入的比例分別為3.08%、3.24%和3.81%,研發(fā)支出金額及占比逐年增長(zhǎng),研發(fā)支出全部費(fèi)用化。

不過(guò),與同行業(yè)上市公司相比,公司研發(fā)投入金額及占比均較低。以2019年為例,華正新材、生益科技、金安國(guó)紀(jì)研發(fā)費(fèi)用分別為1.17億元、6.05億元及1.42億元,研發(fā)占比分別為5.78%、4.57%及4.27%,均要明顯高于南亞新材。

截至2019年12月31日,公司技術(shù)研發(fā)人員87人,在員工總數(shù)中的占比為8.67%。

募資擬投向5G通訊領(lǐng)域用產(chǎn)品

南亞新材此次上市將發(fā)行不超過(guò)5860萬(wàn)股A股普通股股票,募集資金9.2億元,投資于年產(chǎn)1500萬(wàn)平方米5G通訊等領(lǐng)域用高頻高速電子電路基材建設(shè)項(xiàng)目以及研發(fā)中心改造升級(jí)項(xiàng)目。

據(jù)介紹,“年產(chǎn)1500萬(wàn)平方米5G通訊等領(lǐng)域用高頻高速電子電路基材建設(shè)項(xiàng)目” 達(dá)產(chǎn)后公司新增高頻高速覆銅板年產(chǎn)能1500萬(wàn)平方米、粘結(jié)片年產(chǎn)能2,400萬(wàn)米,將使得公司覆銅板產(chǎn)品總體產(chǎn)能較2019年增長(zhǎng)80%左右。

公司高頻高速產(chǎn)品主要應(yīng)用于5G相關(guān)的消費(fèi)電子、通信基站、服務(wù)器等領(lǐng)域,目前尚未成功實(shí)現(xiàn)產(chǎn)業(yè)化,僅實(shí)現(xiàn)少量銷售收入。高頻高速等新產(chǎn)品通過(guò)終端客戶認(rèn)證后通常還需要6-12個(gè)月左右的新產(chǎn)品導(dǎo)入期,該階段內(nèi)終端客戶將對(duì)公司批量供貨的交付能力及品控能力進(jìn)行驗(yàn)證。

招股書提示如果公司的交付能力、產(chǎn)品品質(zhì)無(wú)法達(dá)到終端客戶的要求,即便通過(guò)終端客戶的認(rèn)證,后續(xù)也存在該產(chǎn)品無(wú)法實(shí)現(xiàn)產(chǎn)業(yè)化的風(fēng)險(xiǎn)。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞