2020-06-09 08:33 | 來源:新浪財(cái)經(jīng) | 作者:俠名 | [要聞] 字號變大| 字號變小

根據(jù)公司招股書顯示,早在2007年郎酒股份成立之初,公司通過重大資產(chǎn)充足的形式買來郎酒集團(tuán)的白酒生產(chǎn)資產(chǎn),當(dāng)時郎酒集團(tuán)擬出售資產(chǎn)(含郎酒廠公司100%股權(quán))及負(fù)債評估值為...

新浪財(cái)經(jīng)訊 近日,證監(jiān)會網(wǎng)站發(fā)布四川郎酒股份有限公司(下稱“郎酒”)首次公開發(fā)行股票招股說明書,郎酒本次擬赴深交所發(fā)行不超過7000萬股,募集資金預(yù)計(jì)達(dá)到74.54億元,每股定價預(yù)計(jì)超過百元,市值也將超過600億元。

緊隨國臺披露招股書,讓資本市場的醬酒熱一浪接一浪,不過在郎酒莊園的盛名之下,郎酒仍存在明顯的基酒產(chǎn)能不足的情況,為此公司需每年從外購入濃香基酒,且所生產(chǎn)的醬香白酒產(chǎn)品并不都是必須儲存超過5年的。一向強(qiáng)調(diào)品質(zhì)的汪俊林和郎酒仍需要在品質(zhì)上下大功夫。

業(yè)績夸張突變 經(jīng)銷商恐有庫存壓力

作為備受關(guān)注的川酒“六朵金花”之一,郎酒股份擁有“青花郎”、“紅花郎”、“郎牌特曲”和“小郎酒”等在全國具有較高知名度的白酒品牌,一直稱自己為“中國第二大醬香品牌”的郎酒如今終于向投資者掀開了它神秘的面紗。

根據(jù)公司招股書顯示,早在2007年郎酒股份成立之初,公司通過重大資產(chǎn)充足的形式買來郎酒集團(tuán)的白酒生產(chǎn)資產(chǎn),當(dāng)時郎酒集團(tuán)擬出售資產(chǎn)(含郎酒廠公司100%股權(quán))及負(fù)債評估值為5.34億元。

而到2016年11月,郎酒公司股東全部權(quán)益評估價值為103.18億元,十年增長了20倍,折合人民幣20.64元/股。

而如今,郎酒本次擬赴深交所發(fā)行不超過7000萬股,募集資金預(yù)計(jì)達(dá)到74.54億元,每股定價預(yù)計(jì)超過百元,市值也將超過600億元,4年不到的時間內(nèi),郎酒的估值又提升到2016年的6倍。

與汪俊林的經(jīng)歷一樣,郎酒的突進(jìn)也令人訝異。比如郎酒在2019年實(shí)現(xiàn)了83.48億元營業(yè)收入和24.44億元凈利潤,同比增長約12%和237%。郎酒的營收在行業(yè)能排到第八,而利潤能排到第五,僅次于“茅五洋瀘”。

值得注意的是,盡管郎酒分別通過在瀘州龍馬潭區(qū)布局濃香及濃醬兼香白酒的生產(chǎn),在赤水河畔的二郎鎮(zhèn)布局醬香白酒的生產(chǎn),但是橫跨兩種香型的業(yè)務(wù)布局并沒能阻止郎酒的營收增速下滑。

郎酒的營收增速從2018年的46%下滑至2019年的12%,而利潤增速卻“意外地”高達(dá)237%。這主要是由于郎酒的高端產(chǎn)品在2019年出現(xiàn)了跳躍式的增長,收入達(dá)到31.97億元,同比增長66%,營收占比也從2018年25.88%提升至38.45%。

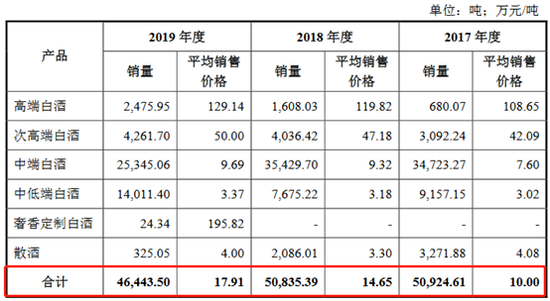

但公司整體的利潤增長,一方面沒有換來營收的大幅增長,另一方面白酒的銷量反而是下滑的,從2017/2018年超過5萬噸的銷量降至4.64萬噸,而噸價則由14.65萬元/噸提至17.91萬元/噸,提價縮量的特征非常明顯。值得一提的是,高端白酒行業(yè)的格局和增速是比較穩(wěn)定的,郎酒的高端產(chǎn)品在2019年突然跳躍式的猛增,增速明顯超過“茅五瀘洋”。郎酒的此番操作是否存在特意做大全年業(yè)績,將高端酒壓向經(jīng)銷商渠道的情況,值得投資者注意。

此外,公司2019年的業(yè)績大幅增長也與全年突然大幅削減銷售費(fèi)用有關(guān)。2018/2019年郎酒的銷售費(fèi)用分別為29.32億元、19.37億元,同比下降34%,銷售費(fèi)用率由39.2%下降至23.2%。既調(diào)低了三費(fèi)率又提升了利潤率、ROE等盈利指標(biāo),還調(diào)低了今年上市的估值水平,郎酒階段性的大幅銷售費(fèi)用起到了“一石三鳥”的作用。

是否向經(jīng)銷商壓貨、銷售費(fèi)用大幅降低,以及此次公司募投項(xiàng)目預(yù)計(jì)將每年新增折舊及攤銷3.36億元,這都將對郎酒未來幾年的業(yè)績增速形成一定的壓制。

銷售層級冗雜 高管薪資冠絕白酒白塊

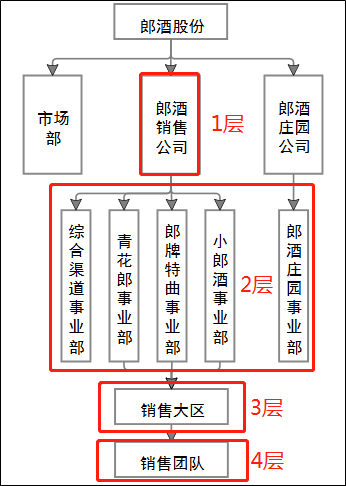

據(jù)招股書披露,郎酒銷售公司下設(shè)青花郎事業(yè)部、郎牌特曲事業(yè)部、小郎酒事業(yè)部以及綜合渠道事業(yè)部。

其中青花郎事業(yè)部主要負(fù)責(zé)青花郎系列、紅花郎等系列產(chǎn)品的銷售;郎牌特曲事業(yè)部主要負(fù)責(zé)郎牌特曲系列產(chǎn)品的銷售;小郎酒事業(yè)部主要負(fù)責(zé)小郎酒系列產(chǎn)品的銷售;綜合渠道事業(yè)部主要負(fù)責(zé)公司電商自營店鋪渠道銷售以及境外銷售業(yè)務(wù)。

而郎酒莊園公司下設(shè)郎酒莊園事業(yè)部,主要負(fù)責(zé)郎酒莊園奢香定制白酒的直接銷售渠道。

公司報(bào)告期內(nèi)采取經(jīng)銷為主、直營為輔的銷售模式。其中經(jīng)銷模式的銷售占比分別為96.82%、96.66%和96.38%。可見,對于經(jīng)銷商的管理直接關(guān)乎到郎酒對于市場最新情況及產(chǎn)品動銷的了解和把握,但從郎酒股份往下到1級批發(fā)商,中間就有包括銷售大區(qū)、銷售團(tuán)隊(duì)在內(nèi)的4層結(jié)構(gòu),如果考慮到更為接近市場和消費(fèi)者的二級批發(fā)商及零售終端,郎酒的銷售層級過于冗雜,并不利于公司的管理。

此外,在公司的管理費(fèi)用方面,冠絕整個白酒板塊的高管薪酬也是非常引人注目的。郎酒的副總經(jīng)理級別的高管2019年薪酬動輒三百萬左右,而汪俊林之子汪博煒年薪高達(dá)721.86萬元,而汪俊林、付饒、劉盛東、王宗杰等薪酬也高達(dá)440.23萬元、475.88萬元、372.5萬元、217.58萬元,郎酒的高管薪酬水平甚至明顯超過水井坊、洋河等。

郎酒品控存在瑕疵 仍需下大功夫

郎酒此次募集資金預(yù)計(jì)達(dá)到74.54億元,其中醬香白酒的產(chǎn)能建設(shè)項(xiàng)目預(yù)計(jì)投入近50億元,而濃香白酒的產(chǎn)能建設(shè)項(xiàng)目預(yù)計(jì)投入21.22億元。項(xiàng)目建設(shè)后,醬香型基酒產(chǎn)能增加2.27萬噸,濃香及兼香型基酒產(chǎn)能增加3.34萬噸。

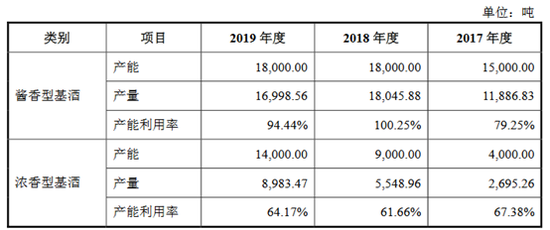

不過郎酒的醬香基酒產(chǎn)能確實(shí)有擴(kuò)建的需要,相關(guān)產(chǎn)能利用率在2019年達(dá)到94.44%,但濃香型基酒的產(chǎn)能利用率當(dāng)前僅為64.17%,不僅新增產(chǎn)能必要性存疑,而且公司當(dāng)前仍然在外購濃香基酒。

2019年,郎酒銷售4.64萬噸白酒,而全年實(shí)際基酒產(chǎn)量為2.6萬噸,中間的缺口正如招股書中所述,郎酒濃香系列基酒主要通過外購取得。主要原因系釀造濃香系列基酒的酒窖為新建,窖齡時間較短、窖池?cái)?shù)量較少,導(dǎo)致出酒率不高,而濃香白酒窖池的年限對于出酒率及白酒的品質(zhì)影響明顯。

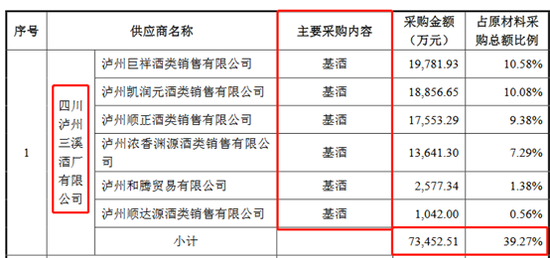

2019年,郎酒的濃香基酒采購數(shù)量達(dá)到4.18萬噸,噸價達(dá)到1.87萬元/噸,而這些基酒的供應(yīng)方幾乎都集中在四川瀘州三溪酒廠這一家酒廠,其實(shí)際控制人為周良驥。預(yù)計(jì)短中期內(nèi)郎酒的濃香及濃醬兼香白酒的基酒都要依靠從外采購,這對于郎酒的品控提出了長期的要求。

而汪俊林與瀘州三溪酒廠的周良驥早已形成了穩(wěn)定的合作“友誼”,在2017年郎酒集團(tuán)面臨短期資金困難之際,控股股東郎酒集團(tuán)、四川瀘州三溪酒類(集團(tuán))以及四川瀘州三溪酒廠均有拆借資金給郎酒的情形。

除了濃香白酒的基酒品控疑慮外,郎酒的醬香白酒的品質(zhì)似乎也難以得到充足的保證。

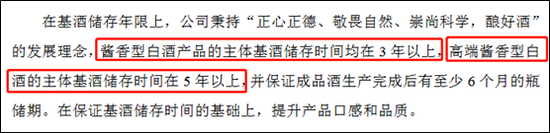

盡管郎酒二郎醬香產(chǎn)區(qū)距離茅臺鎮(zhèn)僅49公里,也有著九次蒸煮、八次發(fā)酵的工序,但郎酒所生產(chǎn)的醬香型白酒產(chǎn)品的主體基酒儲存時間在3年以上,而高端醬香型白酒的主體基酒儲存時間在5年以上。

可見,除了高端醬香酒外,郎酒生產(chǎn)的其他醬香白酒儲存時間可能是不足5年的,參考當(dāng)前公司醬香酒較高的產(chǎn)能利用率情況,醬香酒在出廠前的儲藏時長將明顯受到影響。對于這類產(chǎn)品的品質(zhì)把控,郎酒需要下的功夫還有很大的空間。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞