2020-06-09 08:13 | 來源:上海證券報 | 作者:俠名 | [科創板] 字號變大| 字號變小

VIE架構、CDR模式、特殊表決權……同是紅籌身,細節各不同,這也讓“紅籌們”的上市路線選擇各異,但終點都只有一個:歸鄉。...

今年2月,華潤微(42.160, -0.38, -0.89%)以“紅籌第一股”亮相科創板;九號智能6月12日上會;中芯國際一周交出“初試答卷”刷新科創板紀錄……

制度設計鋪路,紅籌歸程加速。

從2018年出臺《存托憑證發行與交易管理辦法(試行)》,到證監會今年4月發布《關于創新試點紅籌企業在境內上市相關安排的公告》,再到上交所最新發布《關于紅籌企業申報科創板發行上市有關事項的通知》(以下簡稱“《通知》”),監管層不斷在制度設計層面為紅籌企業駛向A股亮起“綠燈”。

VIE架構、CDR模式、特殊表決權……同是紅籌身,細節各不同,這也讓“紅籌們”的上市路線選擇各異,但終點都只有一個:歸鄉。

路徑選擇各異

何謂“紅籌企業”?

簡單來說,即指注冊地在境外、主要經營活動在境內的企業。這一架構可為引入境外私募或奔赴海外上市搭建橋梁。

處于不同發展階段的企業,往往會作出差異化的融資方案及資本路徑選擇。以往,保留紅籌架構與境內上市二者間并不兼容,拆除架構,再由注冊在境內的公司作為主體申請上市,是紅籌回A的唯一通道。

隨著注冊制改革的加快推進及外資開放力度的持續加強,紅籌企業終于迎來了新的“歸途”。

2018年6月,證監會審議通過《存托憑證發行與交易管理辦法(試行)》,明確紅籌企業境內上市可采用發行A股股票或中國存托憑證(即CDR)兩種方式。

以上文中提到的三家紅籌企業為例,華潤微和中芯國際選擇了直接發行股份,而存在協議控制架構(VIE)的九號智能則選擇了發行CDR。

不同于直接發行股票,CDR需先由境外發行人將基礎證券交付于境外托管人,再由中國境內的存托人向A股投資者發行存托憑證,從而實現股票的異地買賣。這一結構的關鍵,在于境外上市實體是通過VIE協議下的多個協議,而非通過直接擁有股權來控制境內牌照公司。

摘自九號智能招股書

“保留VIE結構可以讓部分投資人繼續保持境外持股的靈活身份,但這也可能衍生一系列風險,包括協議控制架構下相關主體的違約風險和稅務風險等。”有資深投行人士向記者表示,“長期以來,A股市場的監管對于VIE協議的效力一直未有明確界定,九號智能的實踐探索或能為這一問題找到答案。”

“其交易結構及原理與股票相比更為復雜。”九號智能也在風險提示中坦言,目前CDR屬于創新產品,A股市場尚無先例,其未來的交易活躍程度、價格決定機制、投資者關注度等均存在較大的不確定性。

問詢重點不同

不同的上市路徑,在“考場”面對的問題也不盡相同。

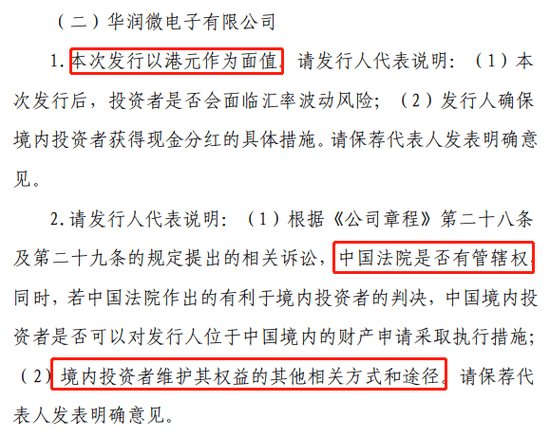

以港元為面值發行股票的華潤微,在上市委審議環節被要求回答:投資者是否會面臨匯率波動風險,以及境內投資者維護權益的相關方式和途徑。

投資者權益保護事項,始終是監管聚焦的重點。根據華潤微的“初試答卷”,除投資者獲取資產收益的權利、參與重大決策的權利和獲取剩余財產分配的權利外,公司在治理方面已基本接軌境內相關法律法規,與一般A股公司不存在重大差異,公司投資者權益保護水平總體上不低于境內法律法規的要求。

“光速”答完一問的中芯國際,同樣需要詳細解釋其在公司治理、股利分配政策等方面與境內上市公司的差異,包括公司未設監事會及獨立董事職責差異對投資者保護的影響等。針對中芯國際同時為港股上市公司的特殊身份,監管進一步追問,公司是否設置了A股、H股類別股東分類表決制度。

中芯國際一輪問詢

九號智能則在“VIE架構”這道題上被考了又考。從一問中“采用協議控制架構的原因、必要性及合理性”,到二問中“前述理由是否真實、合理”,九號智能首先需要回答其VIE架構存在的意義。

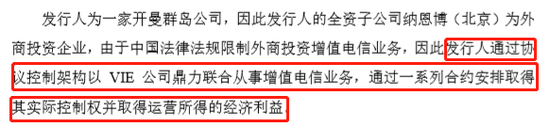

據披露,公司此前擬通過微信小程序或APP運營智能機器人(13.150, -0.01, -0.08%)配送服務業務,該業務屬于增值電信業務,存在外商投資準入限制,因此搭建了VIE架構。與此同時,公司強調“未來仍將采用VIE結構”。

九號智能一問回復

公司通過VIE架構,是否會存在喪失對下屬公司鼎力聯合的有效控制?九號智能“三試”的第一問,仍開門見山地圍繞著VIE展開。公司回應稱,目前協議控制架構項下的VIE協議均合法有效,對協議各方均具有約束力。

值得一提的是,九號智能還貼有“特殊投票權結構”的標簽。按照公司章程安排,對于提呈公司股東大會的決議案,A類普通股持有人每股可投1票,而B類股份持有人每股可投5票。在此結構下,公司實控人高祿峰、王野僅分別持有公司13.25%、15.4%的股份,但合計享有公司投票權的66.75%。

對此,監管要求九號智能進一步披露表決權差異安排的主要內容、對公司治理和其他投資者股東權利的影響,并對特別表決權股份設置及特殊公司治理結構作充分風險揭示和重大事項提示。

量體裁衣的政策設計

上交所6月5日晚間發布的《通知》明確,針對紅籌企業上市之前對賭協議中,普遍采用向投資人發行帶有特殊權利的優先股等對賭方式,如承諾申報和發行過程中不行使相關權利,可以將優先股保留至上市前轉換為普通股,且對轉換后的股份不按突擊入股對待,為對賭協議的處理提供了更為包容的空間。

事實上,在這一細則落地前,華潤微、九號智能等企業已先一步嘗試了解決優先股轉換的問題。

以曾有過港股上市經歷的華潤微為例,2003年,公司向Faithway等A輪投資人、DBS Nominees Pte. Ltd 等B輪投資人分別發行4020萬股 A輪優先股和1200萬股B輪優先股。2004年5月,公司回購全體股東持有的全部面值幣種為美元的普通股、A輪優先股和B輪優先股,并按每1股兌10股的比例重新向全體股東發行面值幣種為港元的普通股。在赴港上市之前,完成了全部優先股的轉換。

去年4月步入科創板考場的九號智能,則趕在申報之前兩周,將優先股轉為了A類普通股。

一位投行人士告訴上證報記者,“過去優先股的問題必須在擬申報前解決掉,所以很多項目就耽擱在這個環節。現在政策把時間放寬到上市前,這對加快紅籌企業的回A進程肯定是有推動作用的。”

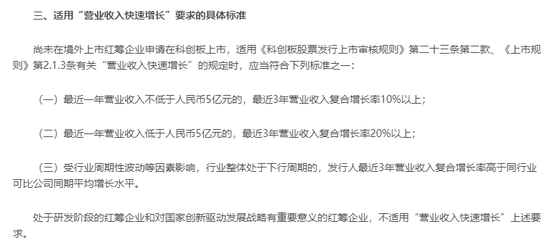

此外,對紅籌企業境內發行上市相關條件中的“營業收入快速增長”這一原則性要求,《通知》從營業收入、復合增長率、同行業比較等維度,明確了三項具體判斷標準。

上交所《關于紅籌企業申報科創板發行上市有關事項的通知》

如九號智能,2019年實現營收45.86億元,最近3年營收年均復合增長率達到82.21%,即符合第一項“最近一年營業收入不低于人民幣5億元的,最近3年營業收入復合增長率10%以上”的要求。

針對紅籌企業以美元、港元等外幣標明面值等情況,《通知》也進一步明確:在適用“面值退市”指標時,將按照“連續20個交易日股票收盤價均低于1元人民幣”的標準執行;此外,紅籌企業發行存托憑證,基于存托憑證的特殊屬性,不適用“股東人數”退市指標。

由此,以美元、港元標明面值的中芯國際與華潤微,以及發行存托憑證的九號智能,都在這一條細化規則里找到了自己的適用標準。

“充足的流動性、更高的市盈率、穩定的經濟基本面,這些都是境內市場的吸引點。” 前述投行人士表示,“隨著一系列難點問題和技術障礙陸續得到實質性解決,想回A股的紅籌公司肯定會越來越多。”

“不拘一格”的包容精神與“量體裁衣”的制度設計,以華潤微、九號智能、中芯國際為代表的“開路先鋒”揚鞭啟程,終將讓面向紅籌企業的開放之路出現“萬馬奔騰”的景象。

《電鰻快報》

熱門

手機版

手機版

相關新聞