2020-06-05 08:32 | 來源:電鰻快報 | 作者:石磊磊 | [上市公司] 字號變大| 字號變小

財報顯示,京新藥業(yè)主要從事化學(xué)制劑、傳統(tǒng)中藥、生物制劑、化學(xué)原料藥、醫(yī)療器械的研發(fā)、生產(chǎn)及銷售。2019年有86.73%的收入來自醫(yī)藥制造,有13.27%的收入來自醫(yī)用器械。...

《電鰻財經(jīng)》文 / 石磊磊

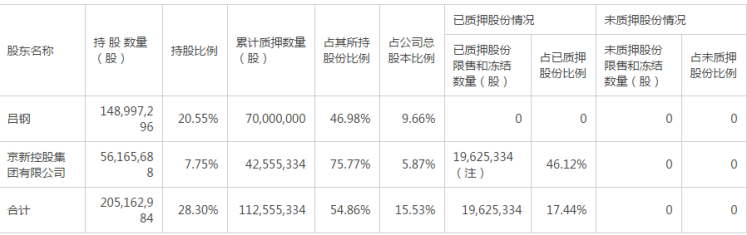

6月4日晚間,京新藥業(yè)發(fā)布公告,公司近日接到公司控股股東呂鋼先生的函告,獲悉呂鋼將其持有的1400萬股進行了質(zhì)押,占其所持股份比例的9.4%,占公司總股本的1.93%,質(zhì)押其為5年。

京新藥業(yè)在公告中表示,本次質(zhì)押融資與公司生產(chǎn)經(jīng)營需求無關(guān),公司控股股東及其一致行動人未來半年內(nèi)合計到期的質(zhì)押股份累計數(shù)量為2213萬股,占其持有公司股份的10.79%,占公司總股本的3.05%,對應(yīng)融資余額為1.3億元;未來一年內(nèi)合計到期的質(zhì)押股份累計數(shù)量為2613萬股,占其持有公司股份的12.74%,占公司總股本的3.60%,對應(yīng)融資余額為1.8億元。

此次質(zhì)押后,呂剛及其一致行動人的持股以及質(zhì)押情況如下:

由以上信息可見,京新藥業(yè)及其控股股東已經(jīng)將其持有的一半以上的股份質(zhì)押出去了,而京新藥業(yè)的業(yè)績狀況如何?未來是否存在違約風(fēng)險?

行業(yè)空間大 兩大主業(yè)收入高增

財報顯示,京新藥業(yè)主要從事化學(xué)制劑、傳統(tǒng)中藥、生物制劑、化學(xué)原料藥、醫(yī)療器械的研發(fā)、生產(chǎn)及銷售。2019年有86.73%的收入來自醫(yī)藥制造,有13.27%的收入來自醫(yī)用器械。

2019年,京新藥業(yè)來自醫(yī)藥制造的收入為31.3億元,比上年增長了23.88%。智研咨詢發(fā)布的《2020-2026年中國醫(yī)藥O2O行業(yè)市場現(xiàn)狀調(diào)研及市場發(fā)展前景報告》數(shù)據(jù)顯示:2019年我國醫(yī)藥制造業(yè)營業(yè)收入將達到26327億元,同比增長約為8.5%;2020年醫(yī)藥制造業(yè)營業(yè)收入將達到28170億元,同比增長約為7%。從銷售額來看,2019年藥品市場銷售額將達到17816億元,同比增長4%;2020年藥品市場銷售額將達到18351億元,同比增長3%。

2018年中國創(chuàng)新藥(以化藥、生物藥為主)銷售額占所有藥物比例約為2.5%,占非中藥比例為4.17%,遠低于美國和日本的水平。我們預(yù)計到2024年,中國創(chuàng)新藥銷售額占非中藥的比例有望達到10%,2029年有望達到30%。創(chuàng)新藥銷售額有望達到7000億元以上,年復(fù)合增速近30%。

2019年,京新藥業(yè)來自醫(yī)用器械的收入為4.7億元,同比增長了23.78%。智研咨詢發(fā)布的《2020-2026年中國醫(yī)療器械行業(yè)市場消費調(diào)查及投資機會分析報告》數(shù)據(jù)顯示:從藥品市場規(guī)模與醫(yī)療器械市場規(guī)模相比來看,發(fā)達國家基本達到1:1,即藥品市場規(guī)模與醫(yī)療器械市場規(guī)模持平,全球平均水平為0.7:1,而我國藥品與醫(yī)療器械比僅有0.25。

由此可見,與發(fā)達國家相比,我國藥品與醫(yī)療器械市場比例還很不平衡,藥品市場規(guī)模遠遠領(lǐng)先于醫(yī)療器械市場規(guī)模。隨著科學(xué)技術(shù)的發(fā)展,我國醫(yī)療器械應(yīng)用水平也將會不斷進步,醫(yī)療器械市場規(guī)模還會繼續(xù)維持較高的速度增長。

2013年,我國醫(yī)療器械市場規(guī)模只有2120億元,截至2018年底,我國醫(yī)療器械行業(yè)市場規(guī)模達到了5304億元,預(yù)計2019將達到6285億元。

研發(fā)投入增長放緩 機構(gòu)投資者調(diào)低業(yè)績預(yù)期

《電鰻財經(jīng)》注意到,2004年上市的京新藥業(yè)近年來實現(xiàn)了較快的業(yè)績增長,2015年至2019年的扣非后凈利潤增速分別為34.33%、26.57%、-76.69%、658.21%和33.53%。除2017年的增速為負數(shù)外,其他年份均實現(xiàn)了較快的業(yè)績增長。

《電鰻財經(jīng)》注意到,京新藥業(yè)2019年業(yè)績實現(xiàn)較快增長主要是受益于匹伐他汀、地衣芽胞快速增長以及左乙拉西坦中標(biāo)4+7后帶來的放量。但是,該公司原料藥板塊實現(xiàn)收入增速有所放緩,可能是制劑價格受帶量采購影響下滑導(dǎo)致原料藥價格下滑有關(guān)。

由于該公司瑞舒伐他汀在全國擴面中未中標(biāo),這可能會為該公司2020-2021年業(yè)績增長帶來不確定性。不過,該公司的全國擴面中標(biāo)品種頭孢呋辛酯片和左乙拉西坦片以及第二批帶量采購中標(biāo)品種辛伐他汀片將對公司業(yè)績增長做出貢獻。還有可能對該公司業(yè)績做出貢獻的藥品包括康復(fù)新液、地衣芽孢等競爭格局較好品種的放量。

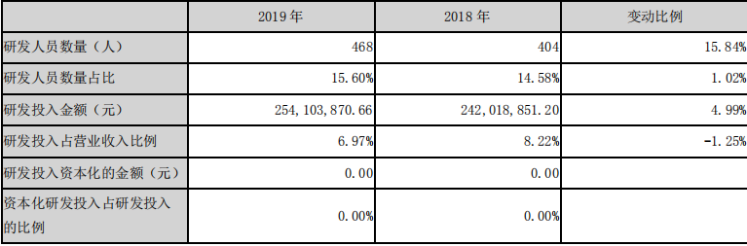

此外,在研發(fā)投入增長上,京新藥業(yè)似乎顯得不太給力。2019年京新藥業(yè)的研發(fā)投入金額為2.54億元,同比增長了4.99%,研發(fā)投入占營業(yè)收入的比例為6.97%,比上年下滑了1.25個百分點。

盡管如此,該公司在產(chǎn)品線上還是有一些進展。目前該公司的精神神經(jīng)領(lǐng)域產(chǎn)品管線5個,其中EVT201項目進展最快,即將進入III期臨床。心腦血管領(lǐng)域創(chuàng)新產(chǎn)品管線3個。另外,該公司有7個仿制藥產(chǎn)品提交注冊申請,包括鹽酸美金剛緩釋膠囊和沙美特羅替卡松吸入粉霧劑等較具潛力品種。

有業(yè)內(nèi)人士認為該公司在逐步優(yōu)化產(chǎn)品管線布局,包括重點開發(fā)精神神經(jīng)領(lǐng)域創(chuàng)新藥品種,以及加強在心腦血管領(lǐng)域的布局,未來該公司有望依托已有的優(yōu)勢品種逐步提升在精神神經(jīng)和心腦血管領(lǐng)域的話語權(quán)。

京新藥業(yè)發(fā)布的2020年第一季度報告顯示,實現(xiàn)營收7.9億元,同比下滑11.15%;歸屬于上市公司股東的凈利潤9567萬元,同比下滑27.18%;扣非后凈利潤為7953萬元,同比下滑了15.6%。

機構(gòu)投資認為,該公司核心品種瑞舒伐他汀丟標(biāo)可能對其2020-2021年業(yè)績有一定波動性影響,因此下調(diào)了該公司2020-2022年的業(yè)績預(yù)測,預(yù)測2020-2022年該公司的EPS分別為0.63、0.70和0.83元。

自今年年初至6月4日收盤,京新藥業(yè)的股價上漲了0.58%。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞