2020-06-02 07:46 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

伴隨近幾年儲能行業的爆發,派能科技業績也迅速增長并實現扭虧。但行業格局漸變帶來的影響,有必要引起投資者的關注。......

新浪財經訊 5月27日,派能科技披露《首次發行股票并在科創板上市招股說明書》,擬募集20億元,投入鋰離子電池及系統生產基地項目、2GWh 鋰電池高效儲能生產項目,并補充營運資金。

公司是儲能電池系統提供商,主業為磷酸鐵鋰電芯、模組及儲能電池系統的研發、生產和銷售。產品應用于電力系統的發、輸、配、用等環節以及通信基站和數據中心等場景。

伴隨近幾年儲能行業的爆發,派能科技業績也迅速增長并實現扭虧。但行業格局漸變帶來的影響,有必要引起投資者的關注。

公司發展進入快車道背后暗藏風險

公司所屬行業是電化學儲能,下游主要用于電力和通信行業。

2013年-2017年,全球電化學儲能項目在電力系統的新增裝機規模由0.1GW增加至0.9GW,盡管年均復合增速達到78%,但總體規模較小。

2018年,分布式發電以及4G、5G的廣泛應用,儲能實現跨越式發展,全球電化學儲能項目在電力系統的新增裝機規模達3.7GW,同比增長305%,行業進入快速成長期。

隨著整個行業的高速發展,派能科技業績也開始爆發。

2017年,派能科技營業收入1.4億元,全年凈虧損4412萬元;2019年,公司營收增至8.2億元,凈利潤達1.48億。可以說,公司搭上了行業大發展的東風。

那么,未來派能科技的“好日子”還能繼續多久?

新浪財經注意到,以電力系統領域的應用為例,盡管經歷連續多年的高符合增長,2018年全球電化學儲能的裝機規模仍不足4GW,市場容量相當有限。

從派能科技列舉的幾家主要競爭對手的情況看,也可以佐證。

LG化學、三星SDI、特斯拉、比亞迪、億緯鋰能等公司,在近幾年內均未單獨披露其儲能業務收入。唯一單獨披露的寧德時代,2019年儲能業務相關收入為6.10億元,占同期全部營收的比例為1.33%,可謂微不足道。

不過,一個值得注意的變化是,隨著儲能市場規模的劇增,已經引起了行業巨頭的關注。

根據CNESA數據顯示,2019年,中國新增投運的電化學儲能項目裝機排名榜中,寧德時代赫然出現在儲能技術提供商(電芯供應商)排行榜第一的位置,且市場份額超出第二名約2倍之多。寧德時代發力儲能之勢昭然若揭。

值得一提的是,派能科技目前的毛利率水平顯著高于動力電池,這對于寧德時代們也有相當大的誘惑力。

主要供應商先后陷入巨虧

派能科技產品是儲能用鋰電池,磷酸鐵鋰是公司最主要的原材料。

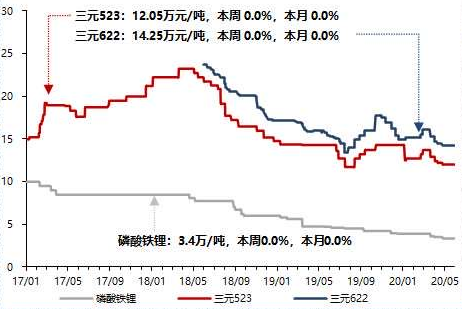

根據券商的最新統計,由于行業競爭不斷加劇和成本下降,磷酸鐵鋰銷售價格近幾年呈現持續下行趨勢,從2017年初的10萬元/噸,降至目前3.4萬元/噸左右,降幅達三分之二。

2017年至今正極材料價格變化

作為公司最大的供應商,安達科技受到的負面影響似乎明顯大過同行。

公開資料顯示,安達科技業績在2017年之后忽然陷入衰退,2018年營業收入同比下降38.45%,凈利潤同比下降77.08%;2019年營收降幅達76.82%,凈利潤則由0.46億元驟降至虧損2.20億。

不過,這似乎并不影響公司與安達科技的交易。考慮磷酸鐵鋰單價的下跌,2017年至2019年,派能科技從安達科技的采購量不降反增。

公司另一家主要供應商華鵬飛陷入虧損更是早于安達科技。

2018年和2019年,華鵬飛分別處于派能科技前五大供應商的第四和第三位。就在進入派能科技主要供應商名單的當年,華鵬飛業績轉虧,凈利潤從2017年的0.59億驟降至2018年的-6.02億;2019年繼續虧損,虧損額為5.29億。

而業績連年走高的新宙邦,則在2017年之后,從派能科技主要供應商名單中消失。另外幾家供應商由于是非上市公司,因此財務數據暫無公開渠道可查。

派能科技主要供應商中,盈利的上市公司消失,虧損的反而逐年加大對其采購,這是有意為之,又或只是一個巧合,暫不得而知。不過,重要原材料采購商和主要供應商近年來的業績惡化,想必對派能科技而言,并不是一個好消息。

《電鰻快報》

熱門

手機版

手機版

相關新聞