2020-05-31 12:40 | 來源:價值線 | 作者:俠名 | [IPO] 字號變大| 字號變小

美迪恩斯生命科技株式會社屬于三菱集團,是標準的日企。報告期各年內,D-DimerB3Bulk及FDPBulk合計采購金額占同期原材料采購總金額的比例均在20%左右......

根據上海證券交易所公告,科創板股票上市委員會定于6月1日審議北京賽科希德科技股份有限公司(簡稱賽科希德)的首發上市申請。

資料顯示:賽科希德成立于2003年,致力于血栓與止血體外診斷領域的研究,公司生產凝血測試儀、血流變測試儀、血沉壓積測試儀等產品。

但價值線研究院發現,公司研發投入營收比在可比公司之中墊底,核心試劑全靠一家日本企業提供,并已形成了深度綁定。一旦被外企卡脖子將嚴重影響公司的正常生產。

更令人無法理解的是,公司原總經理離奇地選擇在IPO期間主動辭職,以100萬元的價格把其持有的公司近1%的股權“賤賣”給董事長的女兒。如果公司IPO成功,其最少損失上千萬元。

01

核心試劑被日企卡脖子

安信證券日前發布了一份研報稱,“賽科希德的產品主要以凝血檢測、血流變檢測為主,門類相對單一,抗風險能力相對較弱。”

根據招股書,報告期內,公司試劑類原材料 D-Dimer B3 Bulk(為生產 D-二聚體試劑產品的原材料)及 FDP Bulk(為生產 FDP 試劑產品的原材料)的供應商為美迪恩斯生命科技株式會社。如果該供應商生產經營突發重大變化,或供貨質量、價格等未能滿足公司要求,或與公司業務關系發生變化,而公司不能在短時間內找到合格備選供應商,則在短期內可能面臨原材料短缺而影響 D-二聚體、FDP 試劑產品正常生產經營的風險。

資料顯示,美迪恩斯生命科技株式會社屬于三菱集團,是標準的日企。報告期各年內,D-Dimer B3 Bulk 及 FDP Bulk 合計采購金額占同期原材料采購總金額的比例均在 20%左右。

B3 Bulk 及 FDP Bulk到底是什么?資料顯示,D-Dimer就是D-二聚體的外文名,FDP則是指纖維蛋白降解產物,二者在血栓性疾病以及凝血止血等疾病的診斷和檢測等領域起著至關重要的作用。

外界不禁疑惑,難道關乎公司主營業務生命線的試劑材料也全是依靠進口?公司在這方面難道沒有任何創新與發展?除了這家日企之外,公司能否擴大供應商隊伍?

設備和試劑捆綁使用的封閉式系統性能更好、精度更高,正逐步取代低端的開放式系統。

業內人士指出:體外檢測市場是個“贏者通吃”的市場:

雖然 D-Dimer B3 Bulk 及 FDPBulk 在市場上也有其他廠商生產,但公司在 D-Dimer 及 FDP 試劑產品的研發、生產工藝流程上與美迪恩斯生命科技株式會社提供的原材料匹配適用性較好。因此,公司存在個別原材料在一定程度上依賴單一供應商供應的風險。

根據賽科希德招股書:

也就是說賽科希德的產品已經被深深捆綁在美迪恩斯這家日企的試劑上,一旦被斷供,后果不堪設想。

02

研發營收比行業墊底

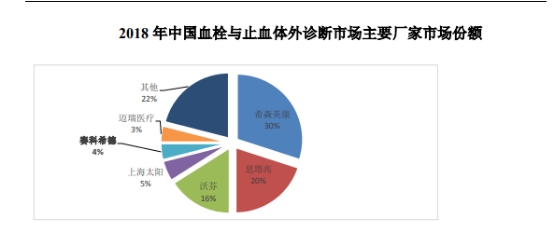

市場份額上,賽科希德并不占優勢。

賽科希德在招股書中援引廣州標點的數據顯示:希森美康、思塔高和沃芬(Werfen)三大海外巨頭占據了國內血栓與止血體外診斷三分之二的份額。國內廠商上海太陽、賽科希德和邁瑞醫療(300760.SZ)雖然是國內頭部企業,但市占率依然較低。

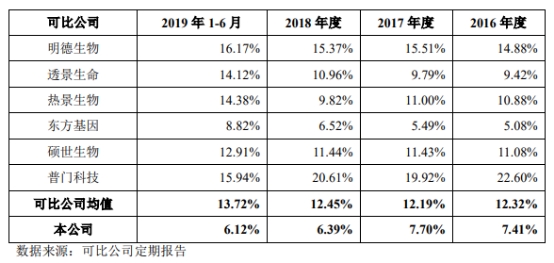

按照常理,公司市場份額落后,應該增加研發投入,努力從外資手中搶奪市場。但公司研發占營收比卻逐年走低,這就有點讓人看不懂了。

實際上,近年來,賽科希德研發投入占營收的比例連續下滑。2016年~2018年和2019年上半年,公司的研發投入占營收的比例分別為7.41%、7.7%、6.39%和6.12%。

2019年賽科希德研發投入占營收比例甚至不足行業可比公司均值的一半。勉強達到了科創板的申報標準。

對于研發投入較低,賽科希德的理由比較有趣——市場競爭不夠激烈,我們滿足客戶的需求就可以了,完全不提公司和境外巨頭之間的巨大差異:

可比公司的產品集中在IVD行業生化、免疫等領域,這些領域國內市場培育較為成熟、臨床已開展檢測項目眾多,市場參與者數量多、競爭激烈。

市場參與者需要在多個產品試劑項目上并行投入,不斷擴大可開展的測試項目數量,同時不斷進行產品的升級和技術迭代,以保持市場地位和產品競爭力。

公司的血栓與止血體外診斷產品在國內市場還處在發展的前期階段,部分在國外已經普遍應用于臨床的檢測項目在國內醫療機構的應用較少。

,即提升儀器及試劑整體診斷準確率和穩定性,并不斷開發市場需求較大的檢測試劑產品。報告期內,公司的研發投入相對較低,符合細分產品領域目前市場成熟度及競爭情況、公司的技術及產品研發策略。隨著國內血栓與止血診斷應用的逐步普及,公司已研發并將持續研發一系列技術含量高、市場前景廣闊的試劑品種,以滿足未來市場的需求。

而報告期內,公司主營業務毛利率分別為56.67%、57.78%、58.01%和58.56%,也均低于可比公司均值。

數據來源:賽科希德招股書

03

原總經理IPO期間離奇辭職,100萬賤賣公司近1%股份

大多數擬IPO公司,管理層持股都較為穩定,畢竟很少有人愿意在公司上市前辭職,放棄自己手中的股份大幅升值的機會。

然而在公司IPO期間,賽科希德原總經理王振華出走,把其持有的公司股份按當時審計價格的3折賤賣給了董事長的女兒,

給外界留下了諸多疑問。

招股書顯示:2017 年初,王振華在公司擔任總經理、董事的職位,2017 年 2 月 21 日,王振華向公司遞交辭職報告,申請辭去公司總經理職務,當日就獲得公司的同意,并聘任賽科希德實控人、董事長吳仕明為總經理。同日,賽科希德第一屆董事會第五次會議通過決議,同意股東王振華將所持公司的 486,487 股股份(占賽科希德股份的 0.90%)轉讓給自然人吳桐。

2017 年 3 月 21 日,王振華與吳桐簽署《股份轉讓協議》,約定王振華將其所持的賽科希德的 48.65萬股股份以 107萬元的價格轉讓給吳桐。

接手王振華股份的吳桐,正是賽科希德實控人吳仕明的女兒。資料顯示:根據中水致遠資產評估有限公司出具的評估報告,確認的 2016 年 12 月 31 日評估價格為 6.12 元/股,而吳桐受讓王振華股份的價格為 2.20元/股,約為當年評估價格的三折。

這期間公司已經準備IPO并與興業證券于2016年11月簽署了《北京賽科希德科技股份有限公司與興業證券股份有限公司輔導協議》。在這時轉讓公司股權,無疑放棄了一夜暴富的機會。

一家擬上市公司近1%的股份,只賣了107萬,王振華損失有多大?

根據招股書,公司擬公開發行不超過 2041.20萬股人民幣普通股(A 股),占本次發行后公司總股本的比例不低于25.00%,募集資金投資額3.707億元,按此計算,一旦公司上市,王振華的股權至少價值1332萬元,甚至在此基礎上還會大幅溢價。

王振華的離職在外界看來,或有貓膩,但公司稱,王振華為個人原因主動辭職。而低價轉讓的理由源于公司和王振華簽署的協議:如從公司離職,獲得的股權轉讓款為下列方式計算的款項的較高的價款,且只能轉讓給公司指定的主體:

1。乙方取得標的股權的成本價+利息(利率按中國人民銀行公布的銀行活期存款的基準利率計算)

2。上一年度標的股權所對應的公司的凈資產。

這筆股權轉讓還導致了公司早期招股書中出現會計差錯:上交所2020年5月19 日出具了《關于北京賽科希德科技股份有限公司首次公開發行股票并在科創板上市的審核中心意見落實函》對這筆交易提出了質疑,要求賽科希德結合王振華將其所持股份以低于評估價格轉讓給吳桐,且未就差價部分作股份支付處理等相關情況,進一步說明合理性,是否符合《企業會計準則》的規定。

隨后,容誠會計師事務所回復稱:經審慎分析,公司將吳桐受讓股份未確認股份支付費用認定為前期會計差錯。

價值線研究院發現,王振華從賽科希德離職之后,在行業內重新創業,創辦了一家名為湖南達道生物工程有限公司,和賽科希德一樣,也從事體外診斷設備、試劑耗材等業務。

對于賽科希德IPO過程中的其他問題,價值線將密切關注

(文章來源:價值線)

《電鰻快報》

熱門

手機版

手機版

相關新聞